|

И суммы амортизационных отчислений

|

|

|

|

Основными фондами называют часть производственного капитала, овеществленную в зданиях, сооружениях, машинах, оборудовании и других средствах труда, многократно участвующих в производстве и переносящих свою стоимость на готовый продукт долями.

В зависимости от сферы функционирования основные фонды делятся на производственные и непроизводственные.

К производственным относятся основные фонды непосредственно участвующие в производственном процессе или создающие условия для его осуществления. Основные не производственные фонды – это объекты социальной сферы, а также объекты, с помощью которых осуществляется бытовое обслуживание персонала производства.

Основные фонды предприятия могут быть классифицированы по отраслевой принадлежности его подразделений. Так, основные производственные фонды промышленного предприятия могут быть разделены на промышленно – производственные, непосредственно участвующие в производственном процессе, обеспечивающих его функционирование и обслуживающие процесс производства, и непроизводственные фонды. К последним могут быть отнесены например здания, сооружения и оборудование подсобного хозяйства, принадлежащего предприятию.

В соответствии с их назначением в производственном процессе и их натурально – вещественными признаками основные фонды подразделяются на:

1. Здания;

2. Сооружения;

3. Передаточные устройства;

4. Машины и оборудование, в том числе:

Силовые машины и оборудование;

Рабочие машины и оборудование;

Измерительные и регулирующие приборы и устройства;

Вычислительная техника;

Прочие машины и оборудование;

5 Транспортные средства;

6 Инструмент;

|

|

|

7 Производственный инвентарь и принадлежности;

8 Хозяйственный инвентарь.

Основные производственные фонды разделяются на активную и пассивную части. К активной части относятся такие основные фонды, которые непосредственно участвуют в превращении предметов труда в готовую продукцию. Это – рабочие машины и оборудование, инструмент и приспособления и др. К пассивной части, как правило. Относятся такие основные фонды, которые создают необходимые условия и тем самым способствуют превращению предметов труда в продукцию. Это – здания, сооружения, передаточные устройства и др.

Соотношение активной и пассивной частей основных производственных фондов служит определенной характеристикой возможностей предприятия. Как правило, чем выше доля активной части, тем больше продукции может быть произведено при одной и той же суммарной величине основных производственных фондов.

Отнесение тех или основных фондов к активной или пассивной части зависит от отраслевых особенностей. Так, например, для машиностроения активной частью являются машины и оборудование, для нефтедобывающей промышленности – нефтедобывающее оборудование и скважины.

Структура основных фондов

| Элементы основных фондов | Удельный вес, % | Сумма,тыс. руб. |

| 1. Здания | 30 % | 1228,5 |

| 2. Сооружения | 10 % | 409,5 |

| 3. Передаточные устройства | 5 % | 204,75 |

| 4. Машины и оборудование | 30 % | 1228,5 |

| 5. Транспорт | 20 % | 819 |

| 6.Прочие ОФ | 5 % | 204,75 |

| Всего ОФ | 100 % | 4095 |

Расчет потребности в технологическом оборудование

|

Наименование оборудования |

Трудоёмкость годового выпуска, час,

|

Годовой фонд времени работы оборудования, ч, Fэфj |

Коэффициент выполнения норм, kвн

| Количество оборудования

| |

| расчетное | принятое (округленное) | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 Т2. | 1200 | 2078,96 | 1,2 | 0,577 | 1 |

| 2 Ф2... | 1600 | 2078,96 | 1,2 | 0,769 | 1 |

| 3 С2 | 5600 | 2078,96 | 1,2 | 2,69 | 3 |

| 4 Ш2 | 6000 | 2078,96 | 1,2 | 2,887 | 3 |

| 5 Сб | 5200 | 2078,96 | 1,2 | 2,501 | 3 |

| И т о г о: | 11 | ||||

|

|

|

Расчет потребности в технологическом оборудовании ведется на основе общей трудоемкости программы выпуска продукции и режима работы предприятия.

,

,

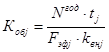

где  - потребность в оборудовании j-го вида, шт. (определяется путем округления расчетного значения в большую сторону);

- потребность в оборудовании j-го вида, шт. (определяется путем округления расчетного значения в большую сторону);

- годовая программа выпуска изделий, шт.;

- годовая программа выпуска изделий, шт.;

t j - трудоемкость работ, выполняемых на j-м оборудовании, нормо-ч;

kвнj – коэффициент выполнения норм при работе на оборудовании j-го вида;

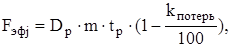

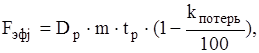

Fэфj – эффективный фонд времени работы оборудования j-го вида.

где Dp – число рабочих дней в году (Dp = 260);

m – число смен работы оборудования;

tp – продолжительность рабочего дня (можно принять равной 8 ч);

k потерь – плановые потери рабочего времени на ремонт и наладку

оборудования (k потерь – от 5 до 10 %).

Расчет стоимости технологического оборудования

| Наименование оборудования | Оптовая цена единицы оборудования, руб. | Дополнительные затраты, руб. | Количество оборудования, шт. | Балансовая стоимость оборудования, руб. |

| 1 | 2 | 3 | 4 | 5 |

| 1 Т 1К 62 | 72,3 | 28,92 | 1 | 101,22 |

| 2. Ф 6Р81 | 99,3 | 39,72 | 1 | 139,02 |

| 3С 2МВ5Б | 87,3 | 34,92 | 3 | 366,66 |

| 4Ш 3А100В | 135,7 | 54,28 | 3 | 569,94 |

| 5 Сборочное место | 12,3 | 4,92 | 3 | 51,66 |

| Итого | 406,9 | 162,76 | 11 | 1228,5 |

Расчет потребности в технологическом оборудовании позволяет определить количество станков для выполнения данных норм производства и спрогнозировать изменение численности необходимого оборудования для выполнения норм производства при работе предприятия в последующие периоды предполагающие рост объемов производства.

В данном случае это возможно либо при увеличении численности станков с учетом роста объемов производства  , или при увеличении рабочих смен в году, продолжительности рабочего дня, а также работа по двух сменному графику

, или при увеличении рабочих смен в году, продолжительности рабочего дня, а также работа по двух сменному графику  также возможно увеличение коэффициента выполнения норм.

также возможно увеличение коэффициента выполнения норм.

Участвуя в производственном процессе элементов основных фондов обуславливает потерю их потребительской стоимости. Различные виды основных средств изнашиваются в различные сроки, что зависит от характера и интенсивности их использования, условий хранения и ряда других факторов. Постепенное снашивание средств труда вызывает естественную необходимость их постоянной замены и обновления, что требует накопления определенных средств. Одним из способов накопления является амортизация основных средств.

|

|

|

Амортизацией называется возмещение в денежной форме величины износа основных средств, т. е. способ перенесения стоимости основных средств на себестоимость продукции. Отчисления, предназначенные для возмещения изношенной части основных средств, называются амортизационными отчислениями.

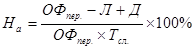

Отношение годовых амортизационных отчислений к балансовой стоимости основных фондов, выраженное в процентах, называется нормой амортизации.

Общая сумма годовых амортизационных отчислений определяется как разница между первоначальной и ликвидационной стоимостью основных средств.

Амортизацию можно рассчитать несколькими способами:

1.Линейный способ:

,

,

где

- норма амортизации (% за год)

- норма амортизации (% за год)

- первоначальная стоимость ОФ

- первоначальная стоимость ОФ

Л и Д –ликвидационная стоимость и затраты на демонтаж

При Л=0 и Д=0:

Годовая величина амортизационных отчислений рассчитывается:

, где

, где  и

и

2.Способ уменьшения остатка:

, где

, где

- остаточная стоимость ОФ на начало i года (

- остаточная стоимость ОФ на начало i года ( )

)

К – коэффициент ускорения (по законодательству  )

)

При К>1

!!! Существуют так же кумулятивные способы, но по Бухучету и налоговому законодательству РФ они не применяются.

Расчет годовой суммы амортизационных отчислений

| Наименование элементов основных средств | Первоначальная стоимость, тыс. р. | Годовая норма амортизации, % | Годовая сумма амортизационных отчислений |

| 1. Здания, сооружения и их структурные компоненты.. | 1638 | 6 | 98,28 |

| 2. Легковой автотранспорт, грузовой автотранспорт, конторское оборудование, мебель, компьютерная техника, информационные системы и системы обработки данных. | 819 | 30 | 245,7 |

| 3. Технологическое, энергетическое, транспортное оборудование и материальные активы, включенные в первую и вторую категории. | 1433,25 | 18 | 257,985 |

| 4. Нематериальные активы. | 204,75 | 20 | 40,95 |

| Всего: | 4095 | 642,915 |

|

|

|