|

Исправление ошибочных записей в лицевых счетах кредитных организаций исправительными ордерами

|

|

|

|

Ошибочные записи, выявленные после составления баланса, должны исправляться обратными записями по счетам, по которым сделаны неправильные записи. Исправление производится в день выявления. Если для исправления ошибочных записей требуется списание средств со счетов клиентов, то необходимо получить их письменное согласие, если иное не предусмотрено договором банковского счета. Списание средств со счета клиента производится с соблюдением очередности платежей. При отсутствии средств на счете клиента списание производится со счета учета прочих дебиторов, и кредитная организация принимает меры к восстановлению этих средств.

Исправление оформляется мемориальным исправительным ордером за подписью бухгалтерского работника, контролирующего работника, главного бухгалтера или по его поручению - заместителем главного бухгалтера.

В лицевом счете против ошибочной записи, сумма которой была впоследствии сторнирована, делается отметка «Сторнировано» с указанием даты исправительной записи и номера исправительного ордера. Отметка эта заверяется подписью главного бухгалтера или его заместителя, подписавшего исправительный ордер.

Пользуясь копиями исправительных ордеров, оставшимися в книжке, главный бухгалтер ведет учет ошибок в работе сотрудников, изучает причины ошибок и принимает меры к улучшению работы.

Проверка правильности оформления денежных чеков, платежных поручений и других расчетно-денежных документов, предъявляемых к оплате с корреспондентских счетов кредитных организаций

При распечатывании бумажных копий расчетных документов, составленных в электронной форме, размеры полей должны быть приближены к размерам полей бланков расчетных документов на бумажном носителе, установленным Положением о безналичных расчетах в Российской Федерации №2-П, с учетом технических возможностей печатающих устройств. В бумажных копиях расчетных документов указываются наименования расчетных документов и номера форм по Общероссийскому классификатору управленческой документации (ОКУД) ОК011-93, установленные Положением о безналичных расчетах в Российской Федерации №2-П. В бумажной копии расчетного документа допускается наличие реквизитов, не предусмотренных Положением о безналичных расчетах в Российской Федерации, расположенных вне формата бланка расчетного документа (Указания ЦБ Российской Федерации от 24 апреля 2003 года №1274-у «Об особенностях применения форматов расчетных документов при осуществлении электронных расчетов через расчетную сеть Банка России»). Оборотные стороны бланков расчетных документов должны быть чистыми.

|

|

|

На основании Положения о безналичных расчетах в Российской Федерации №2-П установлено, что расчетные документы должны содержать следующие реквизиты:

наименование расчетного документа и код формы по ОКУД ОК 011-93;

номер расчетного документа, число, месяц и год его выписки;

вид платежа;

наименование плательщика, номер его счета, идентификационный номер налогоплательщика (далее ИНН);

наименование и местонахождение банка плательщика, его банковский идентификационный код (далее БИК), номер корреспондентского счета или субсчета;

наименование получателя средств, номер его счета, ИНН;

наименование и местонахождение банка получателя, его БИК, номер корреспондентского счета или субсчета;

назначение платежа. Налог, подлежащий уплате, выделяется в расчетном документе отдельной строкой. Особенности указания назначения платежа применительно к отдельным видам расчетных документов регулируются соответствующими главами и пунктами Положения о безналичных расчетах в Российской Федерации №2-П:

|

|

|

сумму платежа, обозначенную прописью и цифрами;

очередность платежа;

вид операции в соответствии с правилами ведения бухгалтерского учета в Банке России и кредитных организациях, расположенных на территории Российской Федерации;

подписи (подпись) уполномоченных лиц (лица) и оттиск печати (в установленных случаях).

Проверка полноты представления кредитными организациями расчетно-денежных документов, приложенных к сводному поручению, путем сравнения сумм по ним на ленте подсчета с суммой сводного платежного поручения

Кредитная организация (филиал) представляет в обслуживающее подразделение расчетной сети Банка России сводное платежное поручение в двух экземплярах. Сводное платежное поручение является письменным распоряжением кредитной организации (филиала) - плательщика подразделению расчетной сети Банка России о списании с корреспондентского счета (субсчета) суммы денежных средств.

К сводному платежному поручению прилагаются расчетные документы и опись расчетных документов. Сводное платежное поручение представляется отдельно по каждому виду платежа и по каждой группе очередности. Оплата расчетных документов, приложенных к сводному платежному поручению, осуществляется в последовательности, указанной в описи расчетных документов.

Первый экземпляр сводного платежного поручения и каждый лист первого экземпляра описи расчетных документов оформляются подписями должностных лиц кредитной организации (филиала), имеющих право распоряжения счетом, и заверяются оттиском печати кредитной организации (филиала). Сводное платежное поручение не подлежит приему при отсутствии описи и расчетных документов. Сводное платежное поручение не оформляется при представлении одиночного платежного поручения кредитной организации (филиала) по собственному платежу.

Первые экземпляры сводного платежного поручения и описи с приложенными экземплярами расчетных документов являются основанием для совершения операции по корреспондентскому счету (субсчету) кредитной организации (филиала) и помещаются в документы дня подразделения расчетной сети Банка России, обслуживающего кредитную организацию (филиал) плательщика.

|

|

|

Вторые экземпляры сводного платежного поручения и описи возвращаются кредитной организации (филиалу) ответственным исполнителем подразделения расчетной сети Банка России с отметкой об их принятии и служат распиской, подтверждающей прием документов.

Кредитная организация (филиал) представляет в подразделение расчетной сети Банка России количество экземпляров расчетных документов клиентов и кредитной организации (филиала) в составе сводного платежного поручения или отдельные расчетные документы кредитной организации (филиала) в соответствии с видом платежа.

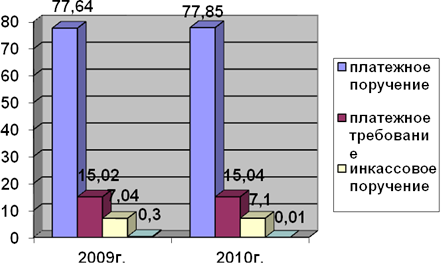

Таблица 1.1

| Формы безналичных расчетов | Удельный вес, % | Отклонение (+/-) | |

| 2009 г. | 2010 г. | ||

| Платежное поручение | 77,64 | 77,85 | +0,21 |

| Платежное требование | 15,02 | 15,04 | +0,02 |

| Инкассовое поручение | 7,04 | 7,1 | +0,06 |

| Аккредитив | 0,3 | 0,01 | -0,29 |

В 2010 году безналичные расчеты с платежными поручениями составило 77,85%, а в 2009 году - 77,64; отклонение составило +0,21%. Безналичные расчеты с платежными требованиями в 2010 году по сравнению с 2009 годом увеличились на 0,02%. Инкассовые поручения в 2010 году составили 7,1%, а в 2009 году - 7,04%, изменение не большое; отклонение составило +0,06%. Расчеты с аккредитивами в 2010 году по сравнению с 2009 годом уменьшился на 0,29%.

|

|

|