|

Начисление и провод по балансу процентов и сумм просроченной задолженности по кредитам, выданным кредитным организациям

|

|

|

|

Кредиты, не погашенные заемщиками в срок учитываются отдельно от текущей ссудной задолженности.

Просроченная задолженность по кредитам, выданным в рублях и иностранной валюте учитывается на балансовых счетах по учету:

кредитов, не погашенных в срок (счет №458). Учет по счетам второго порядка ведется по группам заемщиков;

просроченных кредитов, предоставленных другим банкам (счет №324);

Учет начисленных, но не полученных в срок (просроченных) процентов по кредитам, ведется на отдельных лицевых счетах балансовых счетов:

по пассиву - сч. №61301 «Доходы будущих периодов по кредитным операциям»;

по активу - на счетах №459 «Проценты за кредиты, не уплаченные в срок», №325 «Просроченные проценты по предоставленным межбанковским кредитам».

Учет просроченной задолженности по основному долгу ведется на отдельных лицевых счетах балансового счета №458 по учету просроченных кредитов.

Учет просроченных процентов по кредитам ведется на счетах балансового счета №459 по учету просроченных процентов по кредитам, а по межбанку на счете №325, в случае, если кредит относится к первой группе риска. По второй и более высоким группам риска учет просроченных процентов ведется на внебалансовых счетах.

Схема отражения в бухгалтерском учете данных операций выглядит следующим образом:

Дебет сч. №458

Кредит сч. по учету задолженности по кредиту на сумму основного долга

Дебет сч. №459

Кредит сч. №61301 на сумму начисленных процентов

Начисление процентов по выданному, но невозвращенному кредиту производится в сроки и порядке, предусмотренном кредитным договором.

Учет просроченной ссудной задолженности банков по основному долгу ведется на отдельных лицевых счетах балансового счета №324 по учету просроченных кредитов, предоставленных другим банкам. Учет просроченных процентов по межбанковским кредитам ведется на счетах балансового счета №325 по учету просроченных процентов по межбанковским кредитам.

|

|

|

Принципиальная схема отражения в бухгалтерском учете данных операций выглядит следующим образом:

Дебет сч. №324

Кредит сч. №320 (321,322,323) на сумму основного долга

Дебет сч. №325

Кредит сч. №61301 на сумму начисленных процентов

При поступлении средств и документа по уплате процентов и / или основного долга, сумма проводится по дебету корреспондентского счета и относится в кредит счета по учету просроченных процентов по кредитам и / или просроченных кредитов. Одновременно проводится списание начисленных процентов по дебету счета «Доходы будущих периодов» и зачисление на соответствующий лицевой счет балансового счета по учету доходов (счет №70101 «Проценты, полученные за предоставленные кредиты»).

Дебет сч. №30102

Кредит сч. №459 (325) на сумму процентов

Дебет сч. №61301

Кредит сч. №70101 на сумму процентов

Дебет сч. №30102

Кредит сч. №458 (324) на сумму погашения основного долга

До зачисления сумм уплаченных процентов на счет доходов сумма начисленных процентов в доход банка не включается:

Начисленные, но не полученные проценты, не отнесенные на доходы банка, сторнируются в Дебет счета 61301 «Доходы будущих периодов по кредитным операциям» и в Кредит счетов по учету просроченных процентов. Одновременно совершается учет процентной задолженности на внебалансовых счетах:

Дебет сч. №91604 (91603 по МБК)

Кредит сч. №99999

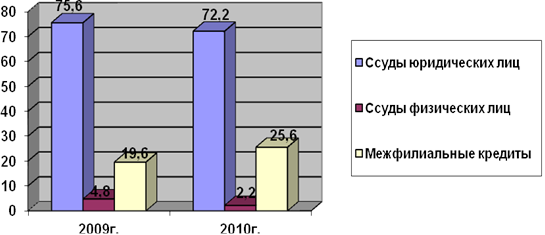

Таблица 1.2. Структура кредитов по секторам вложений (%)

| Группа заемщиков | 2009 г. | 2010 г. | Отклонение | Темп роста |

| Ссуды юридических лиц | 75,6 | 72,2 | -3,4 | 69,2 |

| Ссуды физических лиц | 4,8 | 2,2 | -2,6 | 32,8 |

| Межфилиальные кредиты | 19,6 | 25,6 | +6,0 | 94,5 |

|

|

|

Большая часть кредитного портфеля приходится на ссуды, выданные юридическим лицам. В 2010 году ссуды юридических лиц составило 72,2%, а в 2009 году - 75,6%. Темп роста составил 69,2%. Достаточно высока в 2010 году доля межфилиальных кредитов, уровень их возрос на 6%. Значительно уменьшение по ссудам, выданным физическим лицам как в абсолютном, так и в процентном отношении. Темп роста их к предыдущему году составляет всего 32,8%.

Таблица 1.3. Структура кредитов по срочности вложений (%)

| Показатели | 2009 г. | 2010 г. | Отклонение | Темп роста |

| Краткосрочные ссуды | 97,9 | 87,8 | -10,1 | 59,4 |

| Долгосрочные ссуды | 2,1 | 12,2 | +10,1 |

Объем краткосрочных кредитов снизился в абсолютной сумме за 2010 год в 2,8 раза. Удельный вес краткосрочных кредитов юридическим лицам в валюте баланса составлял на начало года 25,8%, на конец года - 13,9%. Доля в кредитном портфеле этих ссуд за год снизилась на 10,1%. Уменьшилась сумма потребительских кредитов физическим лицам с начала года в 5,4 раза. На долю долгосрочных ссуд приходится (2,1% - 12,2%) кредитных вложений. В данном случае для долгосрочного кредитования характерно увеличение, хотя доля их в валюте баланса остается незначительной (5,6%).

Анализ структуры кредитов по данным баланса с точки зрения просроченной задолженности показывает, что рублевый кредитный портфель выглядит достаточно благополучно, так как отсутствуют просроченные кредиты и кредиты, имеющие задолженность по процентам.

Динамика роста кредитного портфеля в 2009 году (тыс. руб.)

В 2009 году кредитный портфель банка увеличился на 59,2%. В течении года отмечался опережающий прирост ссудной задолженности юридических лиц (78,6%) над приростом объема кредитов, выданных населению (32,8%), - увеличилось число кредитов, выданных крупным корпоративным заемщикам, в том числе долгосрочных. В результате доля кредитов юридическим лицам и предпринимателям в совокупном кредитном портфеле банка увеличилась с 57,6% до 64,6%.

Таблица 1.4. Анализ структуры динамики активов ОАО «Сбербанк» 2008-2009 годы

| Статьи актива | 2008 год | 2009 год | изменения (+/-) | |

| тыс. руб. | тыс. руб. | тыс. руб. | % | |

| 1. Денежные средства | 61 990 279 | 90 061 082 | 28 070 803 | 45,28 |

| 2. Средства кредитных организаций в ЦБ РФ | 85 175 627 | 87 098 192 | 1 922 565 | 2,26 |

| 3. Обязательные резервы | 56 808 779 | 77 914 997 | 21 106 218 | 37,15 |

| 4. Средства в кредитных организациях | 3 524 746 | 22 859 059 | 18 334 313 | 54,85 |

| 5. Чистые вложения в торговые ценные бумаги | 224 950 484 | 345 955 204 | 121 004 720 | 53,79 |

| 6. Чистая ссудная задолженность | 1 859 360 124 | 2 619 027 117 | 759 666 993 | 40,86 |

| 7. Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения | 65 993 373 | 64 314 358 | -1 679 015 | -2,54 |

| 8. Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи | 86 728 635 | 71 985 801 | -14 742 834 | -17,00 |

| 9. Основные средства, нематериальные активы и материальные запасы | 131 964 911 | 147 472 346 | 15 507 435 | 11,75 |

| 10. Требования по получению процентов | 1 626 942 | 3 069 704 | 1 442 762 | 88,68 |

| 11. Прочие активы | 15 864 665 | 25 752 907 | 9 888 242 | 62,33 |

| 12. Всего активов | 2 537 179 786 | 3 477 595 770 | 940 415 984 | 37,07 |

Среди работающих активов необходимо выделить чистую ссудную задолженность, которая за 2010 год составила 2619027117 тыс. руб., а в 2009 году - 1859360124 тыс. руб. Такая тенденция рассматривается как положительная, так как работающие активы - это активы приносящие доход.

|

|

|

За наблюдаемый промежуток времени денежные средства увеличились на 28070803 тыс. руб. или на 45.28%. Cредства кредитных организаций в ЦБ РФ увеличились на 1922565 тыс. руб. или на 2,26%. Обязательные резервы увеличились на 21106218 тыс. руб. или на 37,15%. Средства в кредитных организациях увеличилось на 18334313 тыс. руб. или на 54,85%. Чистые вложения в торговые ц.б. увеличились на 121004720 тыс. руб. или на 53,73%. Чистые вложения в инвестиционные ц.б. уменьшилось на 1679015 тыс. руб. или на -2,54%. Основные средства увеличились на 15507435 тыс. руб. или на 11,75%. Требования по получению процентов увеличились на 1442762 тыс. руб. или на 88,68%. Всего же активы в 2009 году составили 2537179786 тыс. руб., в 2010 году - 3477595770 тыс. руб. Активы увеличились на 940 415 984 тыс. руб. или на 37,07%.

|

|

|