|

Коэффициенты долгосрочной ликвидности

|

|

|

|

Коэффициент маневренности (СМ) определяется как отношение собственного оборотного капитала к сумме долгосрочных источников финансирования деятельности предприятия:

, (2.8)

, (2.8)

где СОК – собственный оборотный капитал;

СС – собственные средства предприятия; ДЗС – долгосрочные заемные средства.

Таблица 2.8 Ранжирование значений коэффициента маневренности

| Оценка | Отлично | Хорошо | Удовлетворительно | Плохо |

| Значение коэффициента | более 0,7 | от 0,4 до 0,69 | от 0,1 до 0,39 | менее 0,09 |

| Коэффициент маневренности См |

|

|

|

|

| |

|

|

| 0,1 | 0,08 | 0,05 | 0,07 |

Коэффициент независимости (CIND) процент собственных средств в общей сумме используемых предприятием ресурсов и рассчитывается как

, (2.9)

, (2.9)

где СС – собственные средства предприятия;

А – балансовая сумма активов.

Таблица 2.9 Ранжирование значений коэффициента независимости

| Оценка | Отлично | Хорошо | Удовлетворительно | Плохо |

| Значение коэффициента | более 0,66 | от 0,5 до 0,65 | от 0,33 до 0,49 | менее 0,32 |

| Коэффициент независимости CIND |

|

|

|

|

|

|

|

| 73,73 | 72,55 | 70,71 | 71,60 |

Коэффициент общей ликвидности (СGL) определяется как отношение общей суммы активов предприятия к сумме внешних источников финансирования деятельности предприятия:

, (2.10)

, (2.10)

где А – балансовая сумма активов;

ТП – текущие пассивы;

ДЗС – долгосрочные заемные средства.

Таблица 2.10 Ранжирование значений коэффициента общей маневренности

|

|

|

| Оценка | Отлично | Хорошо | Удовлетворительно | Плохо |

| Значение коэффициента | более 3 | от 2 до 2,99 | От 1 до 1,99 | менее 0,99 |

| Коэффициент общей ликвидности СGL |

|

|

|

| |

|

|

| 3,81 | 3,64 | 3,41 | 3,52 |

Ликвидационная стоимость активов ЛСА представляет собой взвешенную сумму всех статей активов:

, (2.11)

, (2.11)

где  - коэффициент ликвидности i – й статьи текущих активов (

- коэффициент ликвидности i – й статьи текущих активов ( );

);

- величина i – й статьи активов; i= 1,I (I - число статей активов).

- величина i – й статьи активов; i= 1,I (I - число статей активов).

| Ликвидационная стоимость активов ЛСА |

| I |

|

|

|

| 105857,2 | 99248,48 | 66866,76 | 202961,04 |

Ликвидационная стоимость предприятия ЛСП определяется как разница между ликвидационной стоимостью активов и размером всех обязательств организации перед третьими лицами:

ЛСП = ЛСА – ТП – ДЗС. (2.12)

| Ликвидационная стоимость предприятия ЛСП |

|

|

| ||

|

|

| -3442442,8 | -3580770,52 | -3753987,24 | -3544017,96 |

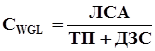

Взвешенный коэффициент общей ликвидности СWGL определяется как отношение ликвидационной стоимости активов к размеру всех сторонних обязательств предприятия:

. (2.13)

. (2.13)

Таблица 2.13 Ранжирование значений коэффициента общей ликвидности

| Оценка | Отлично | Хорошо | Удовлетворительно | Плохо |

| Значение коэффициента | более 2 | от 1,5 до 1,99 | от 1 до 1,49 | менее 0,99 |

| Взвешенный коэффициент общей ликвидности |

|

|

|

| 0,03 | 0,03 | 0,02 | 0,05 |

3.Анализ деловой активности организации

Термин «деловая активность» начал использоваться в отечественной экономической литературе сравнительно недавно в связи с внедрением широко известных в различных странах мира методик анализа финансовой отчетности на основе системы аналитических коэффициентов. Трактовка данного термина может быть различной. В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле — как текущая производственная и коммерческая деятельность предприятия. В этом случае словосочетание «деловая активность» представляет собой, возможно, не вполне удачный перевод англоязычного термина «business activity», характеризующего соответствующую группу коэффициентов из системы показателей. Деловая активность коммерческой организации проявляется в динамичности ее развития, достижении ею поставленных целей, что отражают натуральные и стоимостные показатели, эффективном использовании экономического потенциала, расширении рынков сбыта своей продукции. Оценка деловой активности на качественном уровне может быть получена в результате сравнения деятельности данной коммерческой организации и родственных по сфере приложения капитала организаций. Показатели оборачиваемости активов определяются относительно выручки и относительно себестоимости продукции.

|

|

|

Основными информационными источниками при выполнении анализа деловой активности выступает, помимо бухгалтерского баланса предприятия, его отчет о прибылях и убытках, который характеризует доходы и расходы организации за определенный промежуток времени (обычно ежеквартально).

|

|

|