|

Показатели оборачиваемости активов организации

|

|

|

|

3.1.1 Показатели оборачиваемости текущих активов относительно выручки организации

Общая оборачиваемость всех оборотных средств складывается из частной оборачиваемости отдельных элементов оборотных средств. Скорость как общей оборачиваемости, так и частной оборачиваемости отдельных элементов оборотных средств характеризуется следующими показателями.

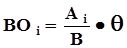

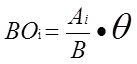

Время оборота (ВОi) i-й группы (строки) текущих активов определяется как произведение длительности отчетного периода и дроби, числитель которой представляет собой величину соответствующего актива на конец отчетного периода (согласно бухгалтерскому балансу), а знаменатель выручку, полученную предприятием за отчетный период (единицей измерения таких показателей является количество дней оборота i-й группы (строки) баланса):

, (3.1)

, (3.1)

где Аi – средняя величина i – й группы текущих активов за анализируемый отчетный период;

В – выручка от продажи товаров;

– число дней в анализируемом отчетном периоде, в течение которого была получена выручка. Принимается, что в квартале 90 дней, в полугодии – 180 дней, в году 360.

– число дней в анализируемом отчетном периоде, в течение которого была получена выручка. Принимается, что в квартале 90 дней, в полугодии – 180 дней, в году 360.

|

Данный показатель характеризует время, на которое выручка “замораживается” в виде соответствующего актива.

Время оборота (ВОi) |

|

|

|

|

|

|

| ЗСМ | 70,1 | 20,7 | 49,9 | 23,2 |

|

| КДЗ | 293,4 | 65,7 | 65,7 | 69,5 |

|

| КФВ | -124,0 | -27,0 | -3,8 | 34,2 |

Количество оборотов (КО) i – й группы текущих активов определяется по формуле (единицей измерения таких показателей является количество раз оборота i-й группы (строки) баланса):

, (3.2) тогда

, (3.2) тогда  , (3.3)

, (3.3)

где  – продолжительность периода, за который рассчитана выручка (в годах).

– продолжительность периода, за который рассчитана выручка (в годах).

|

|

|

Этот коэффициент показывает, сколько раз происходит оборачиваемость оборотных активов в годовом исчислении, при этом, чем больше его величина, тем эффективнее используются оборотные средства.

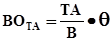

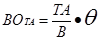

Оборачиваемость текущих активов (время оборота – ВОТА):

. (3.4)

. (3.4)

Как уже говорилось ранее, любое предприятие стремится максимально результативно использовать свое имущество, т.е. максимально сократить время оборота текущих активов. Реализация на практике подобного подхода позволяет предприятию получить дополнительное преимущество в конкурентной борьбе, т.к. оно способно решать те же задачи, что и ранее, но используя при этом меньше имущества, чем раньше.

Время оборота текущих активов для большинства организаций не должно превышать 90 дней. Если это время превышает 90 дней, то, скорее всего, у организации имеются какие-то проблемы (со сбытом продукции, с расчетами с покупателями).

Чтобы полностью проанализировать деловую активность предприятия, недостаточно определить время оборота текущих активов, необходимо выявить детальную структуру оборота, т.е. на каких именно этапах операционного цикла скорость оборота наиболее замедляется и, напротив, на каких наоборот осуществляется наиболее успешно. Для этого рассчитывается еще четыре коэффициента:

· время оборота материальных запасов сырья и материалов (ВОЗСМ);

· время оборота незавершенного производства (ВОНЗП);

· время оборота товарных запасов (ВОТЗ);

· время оборота дебиторской задолженности (ВОДЗ).

| Оборачиваемость текущих активов (время оборота – ВОта): |

|

|

| ||

|

|

| 531,2 | 125,9 | 246,8 | 113,2 |

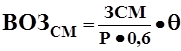

Время оборота материальных запасов сырья и материалов (ВОЗСМ) рассчитывается как:

, (3.5)

, (3.5)

|

|

|

где ЗСМ – запасы сырья и материалов.

|

| Время оборота материальных запасов сырья и материалов (ВОЗСМ) |

|

| |||

|

|

| 70,1 | 20,7 | 49,9 | 23,2 |

Если данный показатель меньше или равен 20 дням, то можно считать, что коэффициент ликвидности запасов ( ЗСМ) составляет 0,75, т.е. ликвидационная стоимость запасов весьма высока.

ЗСМ) составляет 0,75, т.е. ликвидационная стоимость запасов весьма высока.

Если время оборота материальных запасов колеблется от 20 до 120 дней, то коэффициент ликвидности запасов ( ЗСМ) определяется по следующей формуле

ЗСМ) определяется по следующей формуле

ЗСМ = 0,75 – 0,005 * (ВОзс – 20). (3.6)

Если время оборота материальных запасов превышает 120 дней, то коэффициент ликвидности запасов ( ЗСМ) составляет 0,25.

ЗСМ) составляет 0,25.

| 0,5 | 0,7 | 0,6 | 0,7 |

Время оборота незавершенного производства (ВОНЗП) равно:

. (3.7)

. (3.7)

Время оборота незавершенного производства обычно отождествляется с длительностью производственного цикла типового предприятия, выпускающего соответствующий вид продукции.

| Время оборота незавершенного производства (ВОНЗП) равно: |

|

| |

| 1,142858112 | 0,29589609 | 0,698009503 | 0,261755378 |

Считается, что никаких проблем в производстве нет, если

, (3.8)

, (3.8)

где ТДПЦ – длительность производственного цикла, дней.

Если  , то в существующем производственном процессе организации, имеются некоторые проблемы, либо часть продукции не пользуется спросом..

, то в существующем производственном процессе организации, имеются некоторые проблемы, либо часть продукции не пользуется спросом..

Время оборота товарных запасов (ВОТЗ) определяется как:

,

,

где ТЗ – товарные запасы. (3.9)

| Время оборота товарных запасов (ВОТЗ) определяется как: |

|

|

В целом, товарные запасы относятся к среднеликвидным активам (ликвидность товарных запасов составляет в среднем 0,75). О такой ликвидности можно говорить, если время оборота товарных запасов (ВОТЗ) не превосходит 30 дней.

Если время оборота товарных запасов (ВОтз) находится в пределах от 30 до 90 дней, тогда коэффициент ликвидности товарных запасов (aТЗ) будет определяться по формуле:

. (3.10)

. (3.10)

Если время оборота товарных запасов (ВОтз) более 90, то коэффициент ликвидности товарных запасов (aТЗ) будет равен 0,3.

|

|

|

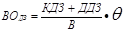

Время оборота дебиторской задолженности (ВОКДЗ) рассчитывается так:

. (3.11)

. (3.11)

| Время оборота дебиторской задолженности (ВОДЗ) рассчитывается так |

|

|

| |||

|

|

| 327,73 | 73,36 | 130,40 | 55,95 |

|

Время оборота дебиторской задолженности отражает динамику (увеличение или уменьшение) размеров товарного кредита, предоставляемого предприятием потребителю. Рост показателя означает увеличение продаж в кредит.

Показатель времени оборота дебиторской задолженности (ВОКДЗ) для большинства организаций не должен превышать 1 месяца. Если это выполняется, можно считать, что дебиторская задолженность является среднеликвидным активом с коэффициентом ликвидности 0,8.

Если время оборота дебиторской задолженности начинает стремиться к 3-м месяцам, то ее ликвидность начинает падать. В простейшем варианте коэффициент ликвидности будет определяться формулой:

. (3.12)

. (3.12)

Если время оборота дебиторской задолженности больше 90, то коэффициент ликвидности дебиторской задолженности (aКДЗ) составит 0,2.

3.1.2 Показатели оборачиваемости, рассчитываемые относительно расходов организации

Эти показатели важны, прежде всего, для того, чтобы оценить устойчивость производства предприятия - потенциального заемщика к неблагоприятному изменению внешней среды. С этой точки зрения рассчитываются следующие два показателя:

· время оборота запасов сырья и материалов (ВОЗСМ);

· время оборота наличности (ВОн).

Время оборота сырья и материалов (ВОЗСМ) равно

, (3.13)

, (3.13)

где ЗСМ – запасы сырья и материалов;

Р – себестоимость проданных товаров;

Ам – сумма амортизационных отчислений за отчетный период;

ФОТ – фонд оплаты труда в отчетный период, включая ЕСН.

Показатель показывает, на сколько дней работы у предприятия хватит имеющихся запасов сырья и материалов. Считается, что все нормально, если время оборота сырья и материалов относительно затрат (ВОЗСМ) более 10 дней.

|

|

|

Для производственных предприятий может быть (при отсутствии соответствующих данных) использована упрощенная формула

, (3.14)

, (3.14)

где Р – себестоимость проданной продукции на определенный период.

Время оборота наличности (ВОН) определяется как:

(3.15)

(3.15)

где ДС – денежные средства;

Р – себестоимость проданной продукции на определенный период;

Ам – сумма амортизационных отчислений за отчетный период;

НДС – налог на добавленную стоимость, который должен быть перечислен в федеральный бюджет в период, предшествующий анализируемому;

НП – налоги, выплачиваемые из прибыли.

Таблица 3.1 Ранжирование значений показателя времени оборота наличности

| Оценка | Отлично | Хорошо | Удовлетворительно | Плохо |

| Значение показателя | от 3 до 6,9 | от 2 до 2,9 и от 7 до 10 | от 1 до 1,9 и от 10 до 14,9 | менее 0,9 и более 15 |

|

|

|