|

Распределение и сбыт продукции

|

|

|

|

Исходя из требований рынка было принято и реализовано решение о комплектной поставке по желанию заказчика всего теплотехнического оборудования котельной. Разработаны и освоены производством блоки водоподготовки, деаэраторы, водоводяные и пароводяные подогреватели, различное вспомогательное оборудование. Логическим продолжением этого подхода является поставка котельных "под ключ". Дочернее предприятие "Энергомашсервис" выполняет монтажные и наладочные работы по котельным.

К сожалению, оборудование малой энергетики – это сезонный товар. Покупатель начинает думать или, в лучшем случае, приобретать товар непосредственно перед отопительным сезоном, поэтому оборудование ему нужно сразу, из магазина или склада. При этом Покупатель может не знать, что оборудование со склада дороже, чем под заказ. Покупка преимущественно летом приводит к нестабильной работе заводов-изготовителей и, как следствие, к повышению себестоимости и цены, да и к проблемам у самого Покупателя из-за быстро приближающегося отопительного сезона. Имея большую номенклатуру МКУ, "Белэнергомаш" держит небольшой склад, изготавливая, в основном, котлы под заказ за 3 месяца после предоплаты.

Характеристики распределения и сбыта

Таблица 6

| Параметр | Характеристика |

| 1. Методы транспортировки продукции. | Продукция заказчику отгружается в основном железнодорожным транспортом, некоторые заказчики используют собственный транспорт. Затраты на транспортировку продукции составляют 10% от товарного выпуска предприятия. |

Продолжение таблицы

| 2. Хранение товарных запасов. | Хранение изготовленной продукции осуществляется на специально оборудованном складе готовой продукции. К складу подведена железнодорожная ветвь. На конец года отмечено некоторое затоваривание готовой продукции, связанное с тем, что предприятие осуществляет осторожную стратегию продаж (продукция отгружается полностью оплаченная). |

| 3. Каналы сбыта. | В основном сбыт продукции производится напрямую, минуя посредников. У предприятия имеются представительства в Москве, на Украине, в Казахстане. Служба продаж разделена на 7 регионов по географическому принципу. Также есть регион ближнего и дальнего зарубежья. |

|

|

|

Развитие новых форм продвижения продукции на рынки сбыта предполагает совершенствование и развитие организационных условий расширения продаж: поиск новых рынков сбыта, включая рынки стран СНГ; развитие новых форм предпринимательской деятельности, использование лизинговых услуг, активизацию работы торговых представительств России за рубежом; внедрение и развитие новых схем продажи продукции – сооружение "под ключ", глобализацию услуг на условиях "строительство – владение – эксплуатация".

Организационная структура

На предприятии иерархическая структура управления. Иерархические структуры управления показали эффективность в крупных и сверхкрупных организациях, в которых необходимо обеспечить слаженную четкую работу больших количеств людей, рабочих на единую цель. Они позволяют мобилизовать человеческую энергию и кооперировать труд людей при решении сложных проектов в массовом и крупносерийном производстве.

Преимущества и недостатки иерархичной структуры.

Таблица 7

| Недостатки | Преимущества |

| она не способствуют росту потенциала людей, каждый из которых использует лишь ту часть своих способностей, которые непосредственно требуют по праву характера выполняемой работы, теряется общий управленческий интеллект; невозможность с их помощью управлять процессом изменений, направленных на совершенствование работы; руководитель в данном случае должен обладать всем набором управленческих функций, иметь разносторонние знания; происходит перегрузка информацией руководителя, а поэтому возникает сложность принятия управленческого решения; здесь затруднены связи между подразделениями организации; происходит увеличение объема работы для руководителя по согласованию действий между всеми структурными подразделениями. | единство распорядительства и ответственности, т.е. исполнители подчиняются только одному непосредственному начальнику, а тот, в свою очередь, несет ответственность за работу своих подчиненных; четкое линейное соподчиненность всех должностей и звеньев управления, что обеспечивает согласованность действий; простота управления, т. к. существует только один канал связи; личная ответственность руководителя за конечный результат деятельности своего подразделения. |

|

|

|

В приложении 1 изображена действующая организационная структура предприятия.

Маркетинг

Исследования рынка. Постоянные исследования по малым котельным установкам (МКУ) проводятся с первого дня существования КБ малых котлов – с 1994 года, и по сей день. Ранее эти исследования проводились в КБ МКУ, с 1998 г. – в ОФСП (отдел формирования стратегии продаж) службы продаж.

Исследуются: появление новых конкурентов, марка выпускаемых котлов, применяемое топливо, параметры оборудования, комплектность и конструктивные особенности, прочие данные (срок исполнения заказа, склад, количество изготовленных котлов, награды и т.д.).

В ежеквартальных отчетах отражают цены продукции конкурентов, движение цен, зависимость цен от сезона и других факторов; снятие с производства отдельных котлов, появление новых, методы привлечения покупателя.

Нововведения. ОФСП, изучая рынок и конкурентов, нацеливает конструкторские службы на определенные новые разработки или модернизацию старых.

Ценовая политика. С ценовой политикой сложнее. Служба продаж живет в рынке, конструктора и ценовики – в прошлом. Цены формируются в постоянной борьбе различных служб завода. Конструктора постепенно приходят к пониманию, что новую разработку нужно начинать с цены изделия. Процесс идет очень сложно.

|

|

|

Стимулирование сбыта. У многих конкурентов цена зависит от объемов покупки. ОАО "Белэнергомаш" по этому принципу пока не работает.д.ля увеличения сбыта продукции практикуется стимулирование проектных организаций, которые в проект котельной закладывают то изделие, за которое им платят дилерское вознаграждение.

Public Relation. Огромные объемы работ и громадные деньги предприятие тратит на рекламу во всех ее формах и проявлениях: участие в выставках, конференциях; организация у себя конференций; рассылка тысяч и тысяч рекламных листков, каталогов. Используются телефонные переговоры, услуги Интернета.

Маркетинговый бюджет в себестоимости продукции составляет 8%.

Финансы

Финансовое положение предприятия, несмотря на инфляционные процессы в стране, оставалось стабильным. Акционерное общество своевременно и в полном объеме выплачивало налоги в бюджеты всех уровней и во внебюджетные фонды. Заработная плата так же выплачивалась своевременно.

Воспользовавшись данными бухгалтерской и статистической отчетности, которые своевременно предоставляются предприятием в установленные сроки в налоговые службы и комитет статистики, можно провести анализ финансовой деятельности предприятия:

Наиболее полно финансовая устойчивость предприятия может быть раскрыта на основе изучения соотношений между статьями актива и пассива баланса.

В зависимости от источников формирования общую сумму текущих активов (оборотного капитала) принято делить на две части:

Переменную часть, которая создана за счет краткосрочных обязательств (IV раздел баланса)

Постоянный минимум текущих активов (запасов и затрат), который образуется за счет перманентного (собственного и долгосрочного заемного (IV+V) капитала).

Недостаток собственного оборотного капитала (СОК) приводит к увеличению переменной и уменьшению постоянной части текущих активов, что свидетельствует об усилении финансовой зависимости предприятия и неустойчивости его положения.

|

|

|

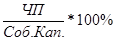

Собственный капитал в балансе отражается общей суммой (IV раздел баланса). Чтобы определить, сколько его используется в обороте, необходимо от общей суммы по четвертому разделу пассива баланса вычесть сумму долгосрочных (внеоборотных) активов. Разность покажет какая сумма текущих активов сформирована на счет собственного капитала.

СОК к. г. = (IVp+Vр) - I р. =  (734645+749) - 689113=46 281 т. руб. 1998 год

(734645+749) - 689113=46 281 т. руб. 1998 год

СОК к. г. = (IVp+Vр) - I р. =(753722+749) - 647185=107 286 т. руб. 1999 год

Рассчитаем также долю СОК в сумме текущих активов.

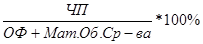

Этот показатель называется коэффициент обеспеченности оборотных активов собственными источниками финансирования. Данные, приведенные в таблице 8 показывают, что в 1998 г. текущие активы были на 6% сформированы за счет собственных средств, а в 1999 г. на 12%, это свидетельствует о снижении финансовой зависимости от внешних инвесторов. Важным показателем, который характеризует финансовое состояние предприятия и его устойчивость, является обеспеченность матер. обор. средств собственными источниками финансирования. Она устанавливается сравнением суммы СОК с общей суммой материальных оборотных активов. Из таблицы видно, что материальные оборотные средства на 1998 год были обеспечены собственными источниками финансирования на 16%, а на 1999г. обеспеченность составила 32%. Это положительная тенденция, т. к. оптимальное значение данного коэффициента 0,5 или 50%.

Рентабельность. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности, окупаемость затрат и т.д. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Показатели финансовой устойчивости предприятия

Таблица 8

| Наименование показателя | Способ расчета | 1998 к. г. | 1999 к. г. | |||

| Индекс постоянного актива | К=

| 0,94 | 0,86 | |||

| Коэффициент маневренности | К=

| 0,06 | 0,14 | |||

| Коэффициент обеспеченности оборотных активов собственными источниками финансирования | К=

| 0,06 | 0,12 | |||

| Коэффициент обеспеченности матер. оборотных средств собственными источниками финансирования | К=

| 0,16 | 0,32 | |||

| Эффективность использования капитала. | ||||||

| Рентабельность имущества | Р им. = | 2,2% | 2,0% | |||

| Рентабельность оборотных активов | Р об. акт = | 4,2% | 3,5% | |||

Продолжение таблицы

| Рентабельность внеоборотных активов | Р внеоб. акт. = | 4,5% | 5,12% | ||||

| Рентабельность производства | Р пр-ва. = | 3,6% | 3,6% | ||||

| Рентабельность источников формирования имущества

| |||||||

| Рентабельность собственного капитала | Р ск. = | 4,3% | 4,4% | ||||

| Рентабельность акционерного капитала | Р ак. = | 8432 | 8801 | ||||

| Продолжение таблицы 8 | |||||||

| Рентабельность продаж | Р п. = | 4,4% | 4,4% | ||||

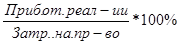

| Рентабельность реализованной продукции | Р р. п. = | 7,4% | 7,7% | ||||

Рентабельность имущества – показывает, сколько прибыли получено на 1 рубль вложенного капитала.

Рентабельность производства – показывает, сколько прибыли получено на 1 рубль производственных фондов (среднегодовая стоимость основных средств и среднегодовые остатки материальных оборотных средств).

Рентабельность (доходность) капитала – отношение балансовой (валовой, чистой) прибыли к среднегодовой стоимости всего инвестируемого капитала или отдельных его слагаемых: собственного (акционерного), заемного, перманентного, основного, оборотного, производственного капитала и т.д.

Рентабельность продаж (оборота) – отношение прибыли от реализации продуктов, товаров и услуг или чистой прибыли к сумме полученной выручки. Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с 1 рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

Рентабельность продукции (окупаемость издержек) – отношении прибыли от реализации продукции к сумме затрат по реализованной продукции. Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

3.6. Сводная таблица анализа внутренней маркетинговой среды

Таблица 9

| Показатель | Оценка в баллах | ||

| 0-3 | 4-7 | 8-10 | |

| 1. Производство | ü | ||

| 2. Распределение и сбыт | ü | ||

| 3. Организационная структура | ü | ||

| 4. Маркетинг | ü | ||

| 5. Финансы | ü | ||

3.8 SWOT - анализ

| Растущее число конкурентов; Нестабильная внешнеполитическая среда; Устаревание оборудования; Неопределенность в оценке динамики макроэкономических показателей и инвестиционной активности; Ужесточение таможенных правил. Угрозы | Возможность диверсификации производства; Лидерство по качеству; Квалифицированные специалисты; Современные технологии; Экономико-географическое расположение; Дополнительный сервис; Жесткие договоры с наладчиками и поставщиками; Торговая марка, имя; Силы |

| Возможности Растущая потребность в малых котлах; Ожидающийся подъем экономики и расширение емкости рынка; Ухудшение позиций некоторых конкурентов из-за меняющейся рыночной конъюнктуры; | Слабость Отсутствие долгосрочной стратегии; Изношенность основных фондов; Негибкая система ценообразования; Затруднительный выход на рынки развитых стран; |

|

|

|