|

Глава 1. Теоретические основы корреляционного анализа финансов предприятий строительства

|

|

|

|

Содержание

Глава 1. Теоретические основы корреляционного анализа финансов предприятий строительства

Глава 2. Оценка финансовых показателей

Заключение

Список использованной литературы

Приложение

Глава 1. Теоретические основы корреляционного анализа финансов предприятий строительства

Корреляционный анализ является одним из методов статистического анализа взаимосвязи нескольких признаков.

Он определяется как метод, применяемый тогда, когда данные наблюдения можно считать случайными и выбранными из генеральной совокупности, распределенной по многомерному нормальному закону. Основная задача корреляционного анализа (являющаяся основной и в регрессионном анализе) состоит в оценке уравнения регрессии.

Корреляция – это статистическая зависимость между случайными величинами, не имеющими строго функционального характера, при которой изменение одной из случайных величин приводит к изменению математического ожидания другой.

1. Парная корреляция – связь между двумя признаками (результативным и факторным или двумя факторными).

2. Частная корреляция – зависимость между результативным и одним факторным признаками при фиксированном значении других факторных признаков.

3. Множественная корреляция – зависимость результативного и двух или более факторных признаков, включенных в исследование.

Финансы предприятий строительства связаны с организацией документооборота и движения материальных ресурсов на всех стадиях строительного цикла.

Специфика финансов предприятий строительства связана с большим объемом источников внешнего финансирования от сторонних заказчиков.

Предприятия строительства имеют на балансе в основном оборудование, инструменты и зарплату работников. Денежные средства предоставляют заказчики в лице бюджетных организаций, промышленных предприятий и других юридических лиц. В результате финансовые ресурсы предприятий строительства зависят от объема монтажных работ а текущем периоде.

|

|

|

Основная цель финансов предприятий строительства- обеспечить единую сумму фактических затрат на строительство и объем плановых смет до начала строительства. Это необходимо, чтобы провести калькуляцию всех строительных работ и разработать техническую документацию.

Корреляционный анализ имеет своей задачей количественное определение тесноты связи между двумя признаками (при парной связи) и между результативным признаком и множеством факторных признаков (при многофакторной связи).

Корреляционный анализ– это группа статистических методов, направленная на выявление и математическое представление структурных зависимостей между выборками.

Корреляционный анализ есть метод установления связи и измерения ее тесноты между наблюдениями, которые можно считать случайными и выбранными из совокупности, распределенной по многомерному нормальному закону.

Корреляционной связью называется такая статистическая связь, при которой различным значениям одной переменной соответствуют разные средние значения другой. Возникать корреляционная связь может несколькими путями. Важнейший из них- причинная зависимость вариации результативного признака от изменения факторного.

Практическая реализация корреляционного анализа включает следующие этапы:

ü постановка задачи и выбор признаков;

ü сбор информации и ее первичная обработка;

ü предварительная характеристика взаимосвязей;

ü устранение мультиколлинеарности (взаимозависимости факторов) и уточнение набора показателей путем расчета парных коэффициентов корреляции;

|

|

|

ü исследование факторной зависимости и проверка ее значимости;

ü оценка результатов анализа и подготовка рекомендаций по их практическому использованию.

Корреляционный анализ решает задачу измерения тесноты связи между варьирующими переменными и оценки факторов, оказывающих наибольшее влияние на результирующий признак. Различают парную и множественную корреляцию. В первом случае изучается связь между одним фактором и результативным показателем, во втором - между несколькими факторами и результативным показателем. Теснота связи оценивается с помощью коэффициента корреляции (при линейной зависимости) r, или корреляционного отношения (при нелинейной зависимости) η.

Величины этих показателей определяется так:

Y - среднеквадратическое отклонение эмпирических (фактических) значений y;

σ2 yx - среднеквадратическое отклонение у от теоретических значений у х.

Значения этих коэффициентов колеблются от 0 до 1. При η(r)= 0 связь межу показателями отсутствует, если η (r) = 1, то связь функциональная. Если η (r) имеет отрицательное значение, то связь между показателями отрицательная.

При величине показателей:

0,1 - 0,3. связь слабая;

0,3 - 0,5. умеренная;

0,5 - 0,7. заметная;

0,7 - 0,9. высокая;

0,9 - 0,99. весьма высокая.

Исследователя нередко интересует, как связаны между собой две или большее количество переменных в одной или нескольких изучаемых выборках. Например, могут ли учащиеся с высоким уровнем тревожности демонстрировать стабильные академические достижения, или связана ли продолжительность работы учителя в школе с размером его заработной платы, или с чем больше связан уровень умственного развития учащихся — с их успеваемостью по математике или по литературе и т.п.

Такого рода зависимость между переменными величинами называется корреляционной, или корреляцией. Корреляционная связь — это согласованное изменение двух признаков, отражающее тот факт, что изменчивость одного признака находится в соответствии с изменчивостью другого.

Корреляционные связи — это вероятностные изменения, которые можно изучать только на представительных выборках методами математической статистики. «Оба термина, — пишет Е.В. Сидоренко, — корреляционная связь и корреляционная зависимость — часто используются как синонимы. Зависимость подразумевает влияние, связь — любые согласованные изменения, которые могут объясняться сотнями причин. Корреляционные связи не могут рассматриваться как свидетельство причинно-следственной зависимости, они свидетельствуют лишь о том, что изменениям одного признака, как правило, сопутствуют определенные изменения другого.

|

|

|

Корреляционная зависимость - это изменения, которые вносят значения одного признака в вероятность появления разных значений другого признака (Е.В. Сидоренко, 2000).

Задача корреляционного анализа сводится к установлению направления (положительное или отрицательное) и формы (линейная, нелинейная) связи между варьирующими признаками, измерению ее тесноты, и, наконец, к проверке уровня значимости полученных коэффициентов корреляции.

Корреляционные связи различаютсяпо форме, направлению и степени (силе).

По форме корреляционная связь может быть прямолинейной или криволинейной. Прямолинейной может быть, например, связь между количеством тренировок на тренажере и количеством правильно решаемых задач в контрольной сессии. Криволинейной может быть, например, связь между уровнем мотивации и эффективностью выполнения задачи (см. рис. 1). При повышении мотивации эффективность выполнения задачи сначала возрастает, затем достигается оптимальный уровень мотивации, которому соответствует максимальная эффективность выполнения задачи; дальнейшему повышению мотивации сопутствует уже снижение эффективности.

По направлению корреляционная связь может быть положительной ("прямой") и отрицательной ("обратной"). При положительной прямолинейной корреляции более высоким значениям одного признака соответствуют более высокие значения другого, а более низким значениям одного признака - низкие значения другого. При отрицательной корреляции соотношения обратные. При положительной корреляции коэффициент корреляции имеет положительный знак, например r =+0,207, при отрицательной корреляции - отрицательный знак, например r =—0,207.

|

|

|

Степень, сила или теснота корреляционной связи определяется по величине коэффициента корреляции.

Сила связи не зависит от ее направленности и определяется по абсолютному значению коэффициента корреляции.

Максимальное возможное абсолютное значение коэффициента корреляции r =1,00; минимальное r =0,00.

В общем виде формула для подсчета коэффициента корреляции такова:

Где:

х i — значения, принимаемые в выборке X,

y i — значения, принимаемые в выборке Y;

— средняя по X,

— средняя по X,

— средняя по Y.

— средняя по Y.

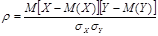

Расчет коэффициента корреляции Пирсона предполагает, что переменные Х и У распределены нормально.

В формуле подсчета коэффициента корреляции встречается величина  при делении на n (число значений переменной X или Y) она называется ковариацией. Формула предполагает также, что при расчете коэффициентов корреляции число значений переменной Х равно числу значений переменной Y.

при делении на n (число значений переменной X или Y) она называется ковариацией. Формула предполагает также, что при расчете коэффициентов корреляции число значений переменной Х равно числу значений переменной Y.

При расчете парной корреляции вначале производится отбор наиболее важных (существенных) факторов, влияющих на результативный показатель. Эти факторы помещаются в таблицу, в которой факторные признаки ранжируются в порядке возрастания или убывания. Далее данные из таблицы наносятся на плоскость координат. строится корреляционное поле. По форме поля или путем визуального анализа ранжированного ряда производится обоснование формы связи. При нелинейной связи вначале определяется теоретическое значение функции у х, для чего решается уравнение регрессии, описывающее связь между изучаемыми показателями. Затем рассчитывается корреляционное отношение.

Теснота связи количественно выражается величиной коэффициентов корреляции. Коэффициенты корреляции, представляя количественную характеристику тесноты связи между признаками, дают возможность определить «полезность» факторных признаков при построении уравнений множественной регрессии. Величина коэффициентов корреляции служит также оценкой соответствия уравнению регрессии выявленным причинно-следственным связям.

Первоначально исследования корреляции проводились в биологии, а позднее распространились и на другие области, в том числе на социально-экономическую. Одновременно с корреляцией начала использоваться и регрессия. Корреляция и регрессия тесно связаны между собой: первая оценивает силу (тесноту) статистической связи, вторая исследует ее форму. И корреляция, и регрессия служат для установления соотношений между явлениями и для определения наличия или отсутствия связи между ними.

|

|

|

Для применения корреляционного анализа необходимо, чтобы все рассматриваемые переменные были случайными и имели нормальный закон распределения. Причем выполнение этих условий необходимо только при вероятностной оценке выявленной тесноты связи.

Рассмотрим простейшие случай выявления тесноты связи – двумерную модель корреляционного анализа.

Для характеристики тесноты связи между двумя переменными обычно пользуются парным коэффициентом корреляции  , если рассматривать генеральную совокупность, или его оценкой – выборочным парным коэффициентом

, если рассматривать генеральную совокупность, или его оценкой – выборочным парным коэффициентом  , если изучается выборочная совокупность. Парный коэффициент корреляции в случае линейной формы связи вычисляют по формуле

, если изучается выборочная совокупность. Парный коэффициент корреляции в случае линейной формы связи вычисляют по формуле

,

,

а его выборочное значение – по формуле:

При малом числе наблюдений выборочный коэффициент корреляции удобно вычислять по следующей формуле:

Величина коэффициента корреляции изменяется в интервале  .

.

При  между двумя переменными существует функциональная связь, при

между двумя переменными существует функциональная связь, при  - прямая функциональная связь. Если

- прямая функциональная связь. Если  , то значение Х и У в выборке некоррелированы; в случае, если система случайных величин

, то значение Х и У в выборке некоррелированы; в случае, если система случайных величин  имеет двумерное нормальное распределение, то величины Х и У будут и независимыми.

имеет двумерное нормальное распределение, то величины Х и У будут и независимыми.

Если коэффициент корреляции находится в интервале  , то между величинами Х и У существует обратная корреляционная связь. Это находит подтверждение и при визуальном анализе исходной информации. В этом случае отклонение величины У от среднего значения взяты с обратным знаком.

, то между величинами Х и У существует обратная корреляционная связь. Это находит подтверждение и при визуальном анализе исходной информации. В этом случае отклонение величины У от среднего значения взяты с обратным знаком.

Если каждая пара значений величин Х и У чаще всего одновременно оказывается выше (ниже) соответствующих средних значений, то между величинами существует прямая корреляционная связь и коэффициент корреляции находится в интервале  .

.

Если же отклонение величины Х от среднего значения одинаково часто вызывают отклонения величины У вниз от среднего значения и при этом отклонения оказываются все время различными, то можно предполагать, что значение коэффициента корреляции стремится к нулю.

Следует отметить, что значение коэффициента корреляции не зависит от единиц измерения и выбора начала отсчета. Это означает, что если переменные Х и У уменьшить (увеличить) в К раз либо на одно и то же число С, то коэффициент корреляции не изменится.

Строительство, как немногие отрасли экономики, в силу длительного инвестиционного цикла, немыслимо без планирования. Планирование в строительстве - сложная вещь, т.к. необходимо учитывать многие факторы, такие как:

· Данные проектно-сметной документации;

· Взаимосвязь между подразделениями;

· Использование субподрядных организаций;

· Ограниченность материальных и трудовых ресурсов;

· Своевременность поставки сырья и материалов.

План должен охватывать все стороны деятельности строительной компании:

· Производственную;

· Хозяйственную;

· Финансовую.

Одним из современных методов финансового планирования является бюджетирование. Под бюджетированием понимается управленческая технология финансового планирования, которая позволяет контролировать и анализировать планируемые и получаемые финансовые показатели [3]. Основным инструментом здесь является бюджет. Под бюджетом понимается финансовый план, в котором все показатели относятся либо к доходной, либо к расходной части.

При постановке бюджетирования строительной деятельности необходимо учитывать специфические особенности, присущие данной отрасли экономики.

Для данной сферы функционирования финансов характерна некоторая специфика, обусловленная особенностями складывающихся здесь экономических отношений. Выделим следующие особенности:

1) более продолжительный производственный цикл, обуславливающий повышенную потребность в оборотных средствах;

2) функционирование строительных организаций осуществляется в различных территориально-климатических зонах, что влияет на индивидуальную стоимость сдаваемых объектов, а также на равномерность поступления выручки;

3) сметная стоимость строящихся объектов устанавливается исходя из договоров с заказчиками и поставщиками;

4) этапы осуществляемых строительно-монтажные работ характеризуются различной степенью трудоемкости, материалоемкости, финансовой обеспеченности;

Осуществление строительства происходит, как правило, в несколько этапов: 1) геологоразведовательных работ; 2) разработки сметы строительства; 3) осуществление строительных и монтажных работ. Финансирование проводимых работ осуществляется заказчиками, а работы выполняются специализированными организациями. Подобная детализация обуславливает выделение в данной сфере финансовых отношений следующих компонентов, также характеризующихся своими особенностями:

- финансы заказчика;

- финансы проектных организаций;

- финансы геологоразведовательных организаций;

- финансы строительной организации.

Различают подрядный и хозяйственный способы ведения работ.

При подрядном способе строительная организация привлекает для отдельных видов работ специализированные организации (подрядчики), которые в свою очередь также могут иметь заключенные договора со специализированными исполнителями (субподрядчики).

При хозяйственном способе строительства организация осуществляет все виды работ собственными силами.

Планирование себестоимости работ осуществляется строительной организацией самостоятельно при разработке финансовых планов на основе заключенных договоров. Себестоимость строительных работ может включать элементы:

- затраты непосредственно связанные с осуществлением строительных работ;

- затраты связанные с обслуживанием произодственного процесса;

- затраты некапитального характера, обусловленные совершенствованием технологии строительства, улучшением отдельных видов работ и т.д.

- текущие затраты: на эксплуатацию очистных сооружений, природоохранные мероприятия и др.;

- дополнительные затраты (например, на осуществление работ вахтовым способом);

- другие виды затрат.

Финансовый результат (прибыль или убыток) деятельности строительной организации слагается из финансового результата от сдачи заказчику объектов, работ и услуг, предусмотренных договорами, реализации на сторону основных средств, иного имущества организации, продукции и услуг подсобных и вспомогательных производств, находящихся на балансе строительной организации, а также доходов от внереализационных операций, уменьшенных на сумму расходов по ним.

Балансовая прибыль может быть рассчитана по формуле:

Пб = Прп + Фри + Дв – Рв

где Пб - прибыль (убыток) балансовая;

Фри - финансовый результат от реализации основных средств и иного имущества;

Дв - доходы по внереализационным операциям;

Рв - расходы по внереализационным операциям.

Прибыль (убыток) от сдачи заказчику строительных объектов, других работ, предусмотренных договором определяется как разница между выручкой от их реализации по ценам установленным в договоре, без налога на добавленную стоимость и других вычетов, предусмотренных законодательством, и затратами на их производство и сдачу.

Учет вышеотмеченных особенностей функционирования финансов строительной сферы, знание особенностей и этапов организации строительных работ, методов их осуществления позволяют в наибольшей степени максимизировать положительный финансовый результат от осуществления данного вида деятельности.

Для характеристики финансовой устойчивости могут быть также использованы коэффициенты:

1. Обеспеченности собственными = собственные оборотные средства

оборотными средствами запасы и затраты

Показывает наличие собственных оборотных средств необходимых для финансовой устойчивости, его нормальное значение К ≥ 0,6-0,8

2.Маневреннооти= собственные оборотные средства

общая величина собственных средств

Показывает какая часть собственных средств находится в мобильной форме позволяющей относительно свободно маневрировать этими средствами. В качестве ориентировочного значения можно назвать 0,5.

3. Автономии = собственные средства / итог баланса

Показывает долю собственных средств в общем объеме ресурсов предприятия. Нормальным значением можно считать К≥0,5 - в этом случае все обязательства предприятия покрываются его собственными средствами.

4.Краткосрочной задолженности = краткосрочные обязательства / общая величина обязательств.

Следует помнить, что внешним проявлением финансовой устойчивости является платежеспособность предприятия т.е. его способность в срок рассчитываться по своим обязательствам. Предприятие считается платежеспособным если имеющиеся у него денежные средства, краткосрочные финансовые вложения (ценные бумаги) и активные расчеты (расчеты с дебиторами) покрывают его краткосрочные обязательства.

|

|

|

12 |