|

Расчёт технико-экономических показателей

|

|

|

|

Результаты производственно-хозяйственной деятельности любого производственно-хозяйственного подразделения оцениваются с помощью ряда технико-экономических показателей. Их определение основывается на тщательном экономическом анализе и расчетах, которые дают возможность судить о степени использования материальных, трудовых и финансовых ресурсов подразделения.

Стоимость нормируемых оборотных средств принимается равной 50% от стоимости основных производственных фондов.

Оос = 0,5 * 5858,6 = 2929,3 у.е. (37)

Полная себестоимость планового объёма продукции:

Сп = 24,12 * 945 = 22793.4 у.е. (38)

Объём реализуемой продукции за плановый период:

Тр = N * Цр = 945 * 44,013 = 41592,29 у.е. (39)

Определение затрат на одну условную единицу реализуемой продукции:

(40)

(40)

Прибыль от реализации основной продукции участка:

Пр.п = Тр – Сп – Рм.б – Рндс =41592,29 – 22793.4 – 1057.455 – 6344.73 = 11396.705 у.е. (41)

Прибыль от прочей реализации:

Ппр.р = Пр.п * 0,15 = 11396.705 * 0,15 = 1709,5058 у.е. (42)

Общая сумма прибыли от реализации продукции:

Пр = Пр.п + Ппр.р = 11396.705 + 1709,5058 = 13106,2108 у.е. (43)

Балансовая прибыль принимается равной общей прибыли от реализации продукции.

Сумма налога на недвижимость определяется по формуле:

(44)

(44)

где Нндв – ставка налога на недвижимость (1% от Оп.ф), %/год;

Опр – остаточная стоимость основных производственных фондов участка за месяц, у.е.;

Оп.ф = Опр.ф – Из = 5858.6 – 320.4846 = 5538.1154 у. е. (45)

|

|

|

Нндв =  (46)

(46)

Сумма налога на оборотный капитал:

(47)

(47)

Общая сумма налога на недвижимость:

Рндв = Рн.пр + Рн.ос = 11.266 + 21.3 = 32.566 у.е. (48)

Рассчитываем налогооблагаемую прибыль:

Пн.о = Пб – Пн.до – Плн – Рн.пр = 13106.2108 – 21.3 = 13084.9108 у.е. (49)

здесь Пн.до – прибыль от мероприятий, которые облагаются налогом на доход(Пн.до = 0);

Плн – размер льготируемой прибыли(Плн = 0).

Расчёт налога на прибыль производится по формуле:

(50)

(50)

где Нпр – ставка налога на прибыль (Нпр = 24%).

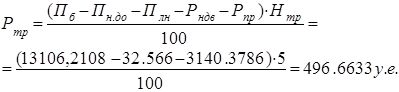

Расчёт транспортного налога производится по формуле:

(51)

(51)

где Нтр – ставка транспортного налога (Нтр = 5%).

Расчёт чистой прибыли производится по формуле:

Пч = Пб – Рндв – Рпр – Ртр =13106,2108 – 32.566 – 3140.3786 – 496.6633 = 9436.6029 у.е. (52)

Расчёт уровня рентабельности изделия производится по формуле:

(53)

(53)

Уровень рентабельности производства производится по формуле:

(54)

(54)

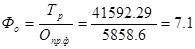

Фондоотдача характеризует уровень использования всех основных производственных фондов цеха (участка). Основные производственные фонды включают балансовую (первоначальную) стоимость всех видовых групп производственных фондов цеха или участка.

Расчёт фондоотдачи производится по формуле

где  – среднегодовая стоимость основных производственных фондов.

– среднегодовая стоимость основных производственных фондов.

Основные ТЭП работы участка (цеха)

| Показатель | Единица измерения | Значение показателя |

| 1 | 2 | 3 |

| 1. Плановый объём производства | шт. | 945 |

| 2. Объём реализуемой продукции | у. е. |

|

| 3. Полная себестоимость реализуемой продукции | у. е. |

|

| 4. Затраты на условную единицу продукции | у. е. | 18.585 |

| 5. Полная себестоимость единицы продукции | у. е./шт. | 24.12 |

| 6. Цена предприятия единицы продукции | у.е. | 36.18 |

| 7. Цена реализации продукции с учётом косвенных налогов | у.е. | 41592.285 |

| 8. Прибыль от реализации продукции | у. е. | 11396.705 |

| 9. Чистая прибыль предприятия | у. е. | 9436.6029 |

| 10. Уровень рентабельности производства | % | 107 |

| 11. Уровень рентабельности изделия | % | 50 |

| 12. Фондоотдача выпускаемой продукции | у. е. | 7.1 |

| 13. Численность ППП – всего В том числе: - основных производственных рабочих - вспомогательных производственных рабочих - ИТР и управленческого персонала | чел. | 12 9 2 1 |

| 14. Размер отчислений в фонд СЗН РБ | у. е. |

|

| 16. Размер отчислений в местный целевой бюджет | ||

| 17. Размер отчислений в республиканский целевой фонд (с/х, ДФ) | у. е. |

|

| 20. Размер налога на недвижимость | 21.3 | |

| 21. Стоимость основных производственных фондов | у. е. | 5858.6 |

| 22. Среднегодовая стоимость оборотного капитала | у. е. | 2929.3 |

| 23. Общий фонд заработной платы ППП | у. е. | 2071.36 |

| 24. Среднемесячная заработная плата одного работающего | у. е. | 172.61 |

|

|

|

Заключение

В ходе проведения курсовой работы были углубленны, закреплены и конкретизированы теоретические знания в области экономики и организации производства, привить навыки практических расчетов по проектированию и организации участка производства отдельной детали радиоаппаратуры. Научились критически пользоваться исходными данными, справочными и нормативными материалами с учетом конкретных производственных условий. Развили навыки самостоятельного критического анализа, творческого осмысливания и обобщения технических, технологических и экономических решений и практического опыта. Получили хорошую подготовку к выполнению дипломного проекта.

Список литературы

1. Горюшкин А.А., Наливайко Л.Ч., Новицкий Н.И. Методическое пособие для выполнения курсовой работы по курсу «Организация и планирование производства. Управление предприятием». Ч. 1 и 2. – Мн.: БГУИР, 2003.

2. Приложение к методическому пособию «Организация производства и управление предприятием», Ч. 2 под редакцией Н.И. Новицкого – Мн.: БГУИР, 2004

|

|

|