|

Кредитный портфель и его структура на примере Гродненского регионального отделения ОАО «Белвнешэкономбанк»

|

|

|

|

Одним из основных направлений в области формирования кредитного портфеля банков является целенаправленная политика Национального банка Республики Беларусь по формированию более 50 % активов банков за счет кредитных вложений [16, с. 33].

Кредитный портфель банка – это вся совокупность кредитов, выданных на определенный момент. Однако это не просто список кредитов, а такая совокупность, которая сгруппирована по определенному критерию (критериям), существенному для кредитов.

Кредиты классифицируются на краткосрочные и долгосрочные.

К краткосрочным кредитам относятся:

- кредиты, предоставленные на цели, связанные с созданием и движением текущих активов, без ограничения по сроку;

- иные кредиты, предоставленные на срок до двенадцати месяцев включительно, за исключением кредитов, предоставленных на цели, связанные с созданием и движением долгосрочных активов.

К долгосрочным кредитам относятся:

- кредиты, предоставленные на цели, связанные с созданием и движением долгосрочных активов, без ограничения по сроку;

- иные кредиты, предоставленные на срок свыше двенадцати месяцев, за исключением кредитов, предоставленных на цели, связанные с созданием и движением текущих активов.

К иным кредитам относятся межбанковские кредиты, кредиты физическим лицам, кредиты, целевое использование по которым установлено в виде запрета на вложение денежных средств в определенные виды деятельности, и др.

По формам собственности:

- государственная;

- частная.

По формам деятельности:

1) Виды деятельности сферы материального производства:

- промышленность;

- сельское хозяйство;

- лесное хозяйство;

- строительство;

- торговля и общественное питание;

|

|

|

- информационно – вычислительное обслуживание;

- операции с недвижимым имуществом;

- прочие виды деятельности сферы материального производства.

2) Виды непроизводственной сферы деятельности:

- жилищное хозяйство;

- коммунальное хозяйство и непроизводственные виды бытового обслуживания;

- прочие виды непроизводственной сферы деятельности.

Проведем анализ кредитного портфеля Гродненского регионального отделения ОАО «Белвнешэкономбанк» на основе данных:

- расчета размера специального резерва на покрытие возможных убытков по активам, подверженным кредитному риску;

- расчета общей ликвидности;

- расчета ликвидности в белорусских рублях;

- расчета ликвидности в иностранной валюте;

- анализа доходов в разрезе статей;

- сведений о кредитах коммерческих банков по формам собственности и видам деятельности, а также с учетом информации, содержащейся в кредитных договорах и другой документации.

В 2005 году и начало 2006 года кредитование клиентов продолжает оставаться основным направлением срочных вложений банка.

Первоначально рассмотрим структуру задолженности Гродненского регионального отделения по видам выданных кредитов (краткосрочные и долгосрочные), которая представлена в виде табл. 2.1.

Таблица 2.1 Структура задолженности в Гродненском региональном отделении ОАО «Белвнешэкономбанк» по видам кредитов, млн. руб.

| Виды кредитов

|

Национальная валюта | ||

| 01.01.2005 | 01.01.2006 | Изменения, + - | |

| Краткосрочные | 2145,4 | 2805,7 | +660,3 |

| Долгосрочные | 356,9 | 854,3 | +497,4 |

| Итого | 2502,3 | 3660,0 | +1157,7 |

| Виды кредитов

|

Иностранная валюта | ||

| 01.01.2005 | 01.01.2006 | Изменения, + - | |

| Краткосрочные | 4498,0 | 3953,2 | -544,8 |

| Долгосрочные | 6120,8 | 4714,5 | -1406,3 |

| Итого | 10618,8 | 8667,7 | -1951,1 |

| Всего кредитная задолженность | 13121,1 | 12327,7 | -3108,8 |

| Размер активов банка | 24176,9 | 24564,6 | +387,7 |

| Удельный вес кредитной задолженности в активах банка | 54,3 | 50,2 | -4,1 |

|

|

|

Проанализировав таблицу можно сказать, что на 01.01.2006 г. по сравнению с данными на 01.01.2005 г. кредитный портфель Гродненского регионального отделения уменьшился на 793,4 млн. рублей и составил 12327,7 млн. рублей. При этом на 1 января 2006 года доля кредитной задолженности юридических и физических лиц, индивидуальных предпринимателей в активах банка несколько снизилась на 3,1 процентных пункта и составила 50,2 %, это связано с погашением кредитов в иностранной валюте.

Необходимо отметить, что в региональном отделении практически в равных долях проводится кредитование, причем в иностранной валюте больше приходится на долгосрочное, это связано с кредитованием инвестиционных сельскохозяйственных проектов.

Так, доля задолженности клиентов по краткосрочным кредитам на 1 января 2006 года составила 54,8 % кредитных вложений регионального отделения, 83 % принадлежит предприятиям сферы материального производства и 17 % - нематериального.

Далее необходимо проанализировать информацию об объемах выданных кредитов в национальной и иностранной валютах. С этой целью данную информацию представим в форме табл. 2.2 и табл. 2.3.

Таблица 2.2 Информация об объемах и сроках выданных кредитов в национальной валюте в Гродненском региональном отделении ОАО «Белвнешэкономбанк» (юридические и физические лица), млн. руб.

| Срок | Национальная валюта | |||||

| Сумма, 01.01.2005 | Удельный вес, % | Сумма, 01.01.2006 | Удельный вес, % | Изменения, (+-) | Темп роста, % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| До 1 месяца | 685,5 | 27,39 | 703,5 | 19,22 | +18,0 | 2,6 |

| 1-3 месяца | 1060,4 | 42,38 | 1521,5 | 41,57 | +461,1 | 43,5 |

| 3-6 месяцев | 303,5 | 12,13 | 572,4 | 15,64 | +268,9 | 88,6 |

| 6-12 месяцев | 212,9 | 8,51 | 318,5 | 8,70 | +105,6 | 49,6 |

| Свыше 12 месяцев | 240,0 | 9,59 | 537,0 | 14,67 | +297,0 | 123,8 |

| Просроченная и сомнительная задолженность | ___ | ___ | 7,1 | 0,20 | +7,1 | ___ |

| Итого | 2502,3 | 100 | 3660,0 | 100 | +1157,7 | 46,3 |

Проанализировав данную таблицу, необходимо отметить, что задолженность по кредитам в национальной валюте на 01.01.2006 г. возросла по сравнению с 01.01.2005 г. на 46,3 %, в том числе со сроком погашения до 1 месяца – на 2,6 %, от 1-3 месяцев – на 43,5 %, от 3-6 месяцев – на 88,6 %, от 6-12 месяцев – на 49,6 % и свыше 12 месяцев – на 123,8 %.

Следует отметить, что по состоянию на 01.01.2006 г. образовалась просроченная задолженность в размере 7,1 млн. рублей, которая была отнесена ко II группе кредитного риска и составлен расчет размера специального резерва на покрытие возможных убытков. Размер отчислений составил 30 %, т.е. рассчитан и создан в размере 2,1 млн. рублей.

|

|

|

Таблица 2.3 Информация об объемах и сроках выданных кредитов в иностранной валюте в Гродненском региональном отделении ОАО «Белвнешэкономбанк» (юридические и физические лица), млн. руб.

| Срок | Иностранная валюта | |||||

| Сумма, 01.01.2005 | Удельный вес, % | Сумма, 01.01.2006 | Удельный вес, % | Изменения, (+-) | Темп роста, % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| До 1 месяца | 155,0 | 1,46 | 504,0 | 5,81 | +349,0 | 225,2 |

| 1-3 месяца | 1436,8 | 13,55 | 1214,8 | 14,02 | -222,0 | 15,4 |

| 3-6 месяцев | 2350,0 | 22,14 | 1321,5 | 15,25 | -1028,5 | 43,8 |

| 6-12 месяцев | 1410,0 | 13,29 | 2379,7 | 27,45 | +969,7 | 68,8 |

| Свыше 12 месяцев | 5267,0 | 49,56 | 3247,7 | 37,47 | -2019,3 | 38,3 |

| Просроченная и сомнительная задолженность | ___ | ___ | ___ | ___ | ___ | ___ |

| Итого | 10618,80 | 100 | 8667,7 | 100 | -1951,1 | 18,4 |

Задолженность по кредитам в иностранной валюте на 01.01.2006 г. снизилась по сравнению с 01.01.2005 г. на 18,4 %, в том числе со сроком погашения от 1-3 месяцев – на 15,4 %, от 3-6 месяцев – на 43,8 %, и свыше 12 месяцев – на 38,3 %, но при этом задолженность по кредитам возросла со сроком погашения до 1 месяца – на 2,6 %, от 6-12 месяцев – на 49,6 %.

Следует отметить, что за 2005 год доля проблемных кредитов в общем объеме кредитного портфеля снизилась и составила только 0,06 %, что говорит о высоком качестве проделанной работы по улучшению качества кредитного портфеля Гродненского регионального отделения, сокращению проблемной задолженности до рекомендованного Национальным банком Республики Беларусь уровня, не превышающего 2,5 %. Подчеркнем также, что отделением в 2005 году полностью сформирован специальный резерв на покрытие возможных убытков по активам, подверженным кредитному риску.

Анализ кредитного портфеля Гродненского регионального отделения ОАО «Белвнешэкономбанк» показывает, что наиболее распространенным способом обеспечения исполнения обязательств по погашению кредита и уплате процентов за пользование кредитом является залог.

|

|

|

На 01.01.2006 г. удельный вес задолженности по кредитам, способом обеспечения исполнения обязательств по которым являлся залог имущества и других товарно – материальных ценностей, составил 94,9 %. Остальная доля задолженности приходится на кредиты, выданные физическим лицам (пластиковые карточки), обеспечением которых служит неустойка и составляет 5,1 %.

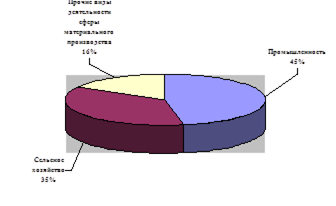

Размещение кредитов региональным отделением по экономическим отраслям можно проследить с помощью рис. 2.1, рис. 2.2, рис. 2.3, рис. 2.4.

Рис. 2.1 Размещение кредитов Гродненским региональным отделением ОАО «Белвнешэкономбанк» по экономическим отраслям на 01.01.2005 г. в национальной валюте

При кредитовании в национальной валюте основная доля приходится на торговлю и общественное питание: на 01.01.2005 г. – 58 %, на 01.01.2006 г. – 61 %.

Однако хотелось бы отметить, что сравнив отраслевую структуру по состоянию на 01.01.2006 г. в Гродненском региональном отделении кредитные средства направлялись в строительную отрасль, доля которых составила только 1 % от общей отраслевой структуры.

Причем при кредитовании в иностранной валюте на 01.01.2005 г. – основная доля приходилась на сельское хозяйство – 44 %, а на 01.01.2006 г. ситуация изменилась – 45 % - удельный вес кредитов в промышленность.

Рис. 2.2 Размещение кредитов Гродненским региональным отделением ОАО «Белвнешэкономбанк» по экономическим отраслям на 01.01.2006 г. в национальной валюте

Рис. 2.3 Размещение кредитов Гродненским региональным отделением ОАО «Белвнешэкономбанк» по экономическим отраслям на 01.01.2005 г. в иностранной валюте

Рис. 2.4 Размещение кредитов Гродненским региональным отделением ОАО «Белвнешэкономбанк» по экономическим отраслям на 01.01.2006 г. в иностранной валюте

Отсюда следует, что сохранение темпов кредитных вложений в различные отрасли экономики не привело к изменению отраслевой структуры кредитного портфеля Гродненского регионального отделения.

Подчеркнем также, что в анализируемом периоде удельный вес кредитов в национальной и иностранной валютах приходится на частную форму собственности, о чем свидетельствуют рис. 2.5 и рис. 2.6.

Структура кредитного портфеля имела достаточно диверсифицированный характер, как по срочности, так и по направлениям вложений.

В числе крупнейших кредитополучателей Гродненского регионального отделения:

- РПУП «Гродненская табачная фабрика «Неман»;

- ОАО «Гродно Химволокно»;

- ОАО «Торговый дом «Неман»;

- ОАО «Гарант»;

- СПК «Прогресс – Вертелишки»;

- СПК «Обухово» и другие.

|

|

|

Рис. 2.5 Структура кредитных вложений по формам собственности в Гродненском региональном отделении ОАО «Белвнешэкономбанк» в национальной валюте на 01.01.2005 г. и на 01.01.2006 г.

Рис. 2.6 Структура кредитных вложений по формам собственности в Гродненском региональном отделении ОАО «Белвнешэкономбанк» в иностранной валюте на 01.01.2005 г. и на 01.01.2006 г.

При этом мы видим, что незначительное превышение краткосрочного кредитования над долгосрочным в условиях тенденции постепенной стабилизации экономики и денежного обращения, наблюдающегося снижения темпов инфляции, региональное отделение должно продолжать долгосрочное кредитование своих клиентов. Участие банка в долгосрочных проектах может и в будущем принести значительные доходы, что окупит сегодняшний риск от проведения этих операций.

В целом, анализ кредитного портфеля в динамике позволяет дать ему общую оценку, выявить тенденции в развитии, «узкие» места и принять соответствующие оперативные меры. Анализируемый кредитный портфель Гродненского регионального отделения ОАО «Белвнешэкономбанк» в периоде 01.01.2005 по 01.01.2006 г.г. является удовлетворительным. Можно сказать, что в региональном отделении хорошо организован процесс мониторинга и управления кредитным риском, и в случае возникновения тревожных признаков отделение старается не допустить риска невозврата. Если же этого оказалось недостаточно, и кредит вовремя не погасился, то по вынесенной на счета просроченных кредитов задолженности создается резерв.

Для более полного анализа качества кредитного портфеля Гродненского регионального отделения рассмотрим доходность кредитных операций банка. Доходы от кредитных операций представляют собой начисленные и полученные проценты за пользование заемщиками кредитами.

Структура процентных доходов регионального отделения представлена в табл. 2.4.

Таблица 2.4 Структура процентных доходов Гродненского регионального отделения ОАО «Белвнешэкономбанк», млн. руб.

| Начисленные и полученные проценты

| 01.01.2004 | 01.01.2005 | Изменения, (+-) | Темп роста, % |

| Сумма | Сумма | |||

| 1 | 2 | 3 | 4 | 5 |

| Краткосрочные кредиты | 885,6 | 742,1 | -143,5 | 16,2 |

| Долгосрочные кредиты | 521,3 | 651,4 | +130,1 | 25,0 |

| Предприниматели | 9,1 | 9,7 | +0,6 | 6,6 |

| Потребительские кредиты | 2,3 | 22,2 | +19,9 | 865,2 |

| Финансирование недвижимости | 5,7 | 13,6 | +7,9 | 138,6 |

| Итого | 1424,0 | 1439,0 | +15,0 | 1,1 |

Из таблицы видно, что процентные доходы регионального отделения за 2005 год по сравнению с 2004 годом увеличились только на 1,1 %, это связано с тем, что процентные доходы по краткосрочному кредитованию уменьшились. Однако в общем объеме процентных доходов мы видим увеличение кредитования физических лиц на потребительские нужды и недвижимость.

Основной удельный вес в процентных доходах банка составляют проценты по краткосрочным кредитам, так как краткосрочные кредиты занимают основную долю кредитного портфеля банка, вместе с тем доходы по этой статье снизились на 16,2 %, что связано со снижением в 2005 году ставки рефинансирования Национального банка Республики Беларусь с 17 % до 11 %.

В заключении подчеркнем, что проводимая Гродненским региональным отделением политика в области кредитования направлена на различные секторы экономики, поддержание реального уровня процентных ставок, сокращение доли проблемных кредитов, увеличение эффективности кредитования экономики путем осуществления тщательного анализа экономической эффективности и перспектив погашения выдаваемых кредитов.

|

|

|