|

Эффект операционного (производственного) рычага

|

|

|

|

Операционный (производственный) рычаг зависит от структуры издержек производства и, в частности, от соотношения условно-постоянных и условно-переменных затрат в структуре себестоимости[11]. Поэтому производственный рычаг характеризует взаимосвязь структуры себестоимости, объема выпуска и продаж и прибыли. Производственный рычаг показывает изменение прибыли в зависимости от изменения объемов продаж.

Операционный рычаг – это потенциальная возможность влиять на балансовую прибыль путем изменения структуры себестоимости и объема выпуска продукции (постоянные и переменные расходы, оптимизация)[12]

Понятие операционного рычага связано со структурой себестоимости и, в частности, с соотношением между условно-постоянными и условно-переменными затратами[13]. Рассмотрение в этом аспекте структуры себестоимости позволяет, во-первых, решать задачу максимизации прибыли за счет относительного сокращения тех или иных расходов при приросте физического объема продаж, а, во-вторых, деление затрат на условно-постоянные и условно-переменные позволяет судить об окупаемости затрат и предоставляет возможность рассчитать запас финансовой прочности предприятия на случай затруднений, осложнений на рынке, в-третьих, дает возможность рассчитать критический объем продаж, покрывающий затраты и обеспечивающий безубыточную деятельность предприятия.

Решение этих задач позволяет прийти к следующему выводу: если предприятие создает определенный объем условно-постоянных расходов, то любое изменение выручки от продаж порождает еще более сильное изменение прибыли. Это явление называется эффектом операционного рычага.

Например: Допустим в отчетном году выручка от реализации составила 10 млн.руб. при совокупных переменных затратах 8.3 млн.руб. и постоянных затратах 1.5 млн.руб. Прибыль = 0.2 млн.руб.

|

|

|

Предположим, что в плановом году планируется увеличение выручки за счет физического объема продаж на 10%, т.е. 11 млн.руб. Постоянные расходы = 1.5 млн.руб. Переменные расходы увеличиваются на 10%, т.е. 8.3*1.1=9.13 млн.руб. Прибыль от реализации = 0.37 млн.руб., т.е. 11-9.13-1.5. Темп роста прибыли (370/200)*100 = 185%. Темп роста выручки = 110%. На каждый прирост выручки мы имеем прирост прибыли 8.5%, т.е. ЭОЛ = 85%/10% = 8.5%

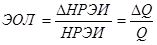

Таким образом, силу (эффект) оперативного рычага можно рассматривать как характеристику делового риска предприятия, возникающего в данной сфере бизнеса или в связи с его отраслевой принадлежностью. А измерить этот эффект можно как процентное изменение прибыли от реализации после возмещения переменных затрат (или НРЭИ) при данном проценте изменения физического объема продаж[14]:

,

,

,

,

,

,

где Q - физический объем продаж, р – цена,  – выручка от реализации,

– выручка от реализации,

– ставка переменных затрат на выпуск продукции,

– ставка переменных затрат на выпуск продукции,  – постоянные затраты

– постоянные затраты

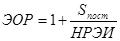

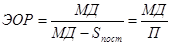

1)  ,

,

2)

Эти формулы позволяют ответить на вопрос, насколько чувствителен маржинальный доход (МД) к изменению объема производства и продаж, и насколько хватило бы МД не только на покрытие постоянных расходов, но и формирование прибыли.

Определим предельное значение эффекта производственного рычага. Напомним, что он показывает на сколько процентных пунктов возрастет (снизится!) прибыль при увеличении (уменьшении) выручки на 1%. Следует отметить, что каждая отрасль имеет свои условия хозяйствования, обуславливаемые и экономическими, и технологическими, и другими причинами. Поэтому вряд ли будет обоснованно определение единственного количественного значения эффекта производственного рычага для расчета степени риска, связанной с предпринимательской (не финансовой) активностью фирмы.

|

|

|

Скорее всего, речь должна идти о неких “рамках”. С одной стороны, это будет объем производства, соответствующий порогу рентабельности, с другой — объем производства данных товаров, который потребует единовременного увеличения постоянных издержек.

Для фирмы небезопасно находиться и у порога рентабельности, и у того положения, когда без роста постоянных затрат уже невозможно наращивать производство продукции. Оба эти положения связаны с риском значительной потери прибыли. Известно, что чем ближе фирма к порогу рентабельности, тем больше сила воздействия производственного рычага (а это — риск!). Столь же рискованно “проспать” период роста постоянных затрат, успокоившись из-за значительной величины запаса финансовой прочности.

Таким образом, перед фирмой стоит дилемма: или высокие темпы роста производства и приближение срока единовременного увеличения постоянных затрат, или медленное наращивание производства, позволяющее “отодвинуть” период единовременного увеличения постоянных затрат. Во втором случае фирма должна быть уверена, что ее товар будет достаточно долго пользоваться спросом.

Теперь о роли постоянных издержек в определении производственного (предпринимательского) риска. Большая доля постоянных издержек, которая нас интересует, — это объективное требование технологии (например, фондоемкое производство черных металлов).

Рассмотрим пример. У нас две фирмы, которые отличаются только долей постоянных издержек.

Первая:

выручка — 1200,

постоянные издержки — 500,

переменные издержки — 500,

прибыль — 200.

Вторая:

выручка — 1200,

постоянные издержки — 100,

переменные издержки — 900,

прибыль — 200.

Сила воздействия производственного рычага у первой фирмы — 3,5, у второй фирмы — 1,5.

Следовательно, чем выше доля постоянных издержек, тем больше сила воздействия производственного рычага, а следовательно, и предпринимательский риск, связанный с этой фирмой, и наоборот[15].

|

|

|