|

Относительные показатели бухгалтерского баланса

|

|

|

|

Рассмотрим относительные показатели бухгалтерского баланса. 2005 г.

| Актив | Код показателя | На начало отчетного периода % | На конец отчетного периода % |

| 1. внеоборотные активы Нематериальные активы | 110 | ||

| Основные средства | 120 | 17.6 | 28.6 |

| Незавершенное строительство | 130 | ||

| Доходные вложения в материальные ценности | 135 | ||

| Долгосрочные финансовые вложения | 140 | ||

| Итого по разделу 1 | 190 | 66 | 46 |

| 2. Оборотные активы запасы | 210 | ||

| В том числе: Сырье, материалы и др. аналогичные ценности | 211 | ||

| Затраты в незавершенном производстве | 213 | ||

| Готовая продукция и товары для перепродажи | 214 | ||

| Товары отгруженные | 215 | ||

| Расходы будущих периодов | 216 | 1.8 | 9.9 |

| Прочие запасы и затраты | 217 | ||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | ||

| В том числе покупатели и заказчики | |||

| Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты) | 240 | 71.6 | 51.5 |

| В том числе покупатели и заказчики | |||

| Краткосрочные финансовые вложения | 250 | ||

| Денежные средства | 260 | 8.8 | 9.9 |

| Прочие оборотные активы | 270 271 | ||

| Итого по разделу 2 | 290 | 308 | 115 |

| БАЛАНС | 300 | 374 | 161 |

Из актива баланса видно, что деятельность предприятия является недостаточно эффективной, не смотря на то что многие значения на конец 2005 увеличились.

| Пассив | Код показателя | На начало отчетного периода % | На конец отчетного периода % |

| 3. капитал и резервы | |||

| Уставный капитал | 410 | ||

| Собственные акции, выкупленные у акционеров | 411 | ||

| Добавочный капитал | 420 | ||

| Резервный капитал | 430 | ||

| В том числе: Резервы, образованные в соответствии с законодательством | 431 | ||

| Резервы, образованные в соответствии с учредительными документами | 432 433 | ||

| Нераспределенная прибыль | 470 | ||

| Итого по разделу 3 | 490 | ||

| 4. долгосрочные обязательства Займы и кредиты | 510 | ||

| Отложенные налоговые обязательства | 515 | ||

| Прочие долгосрочные обязательства | 520 | ||

| 5. краткосрочные обязательства Займы и кредиты | 610 | ||

| Кредиторская задолженность | 620 | 374 | 161 |

| В том числе: поставщики и подрядчики | 621 | ||

| Задолженность перед персоналом организации | 622 | 13.1 | 29.8 |

| Задолженность перед государственными внебюджетными фондами | 623 | 1.9 | 3.1 |

| Задолженность по налогам и сборам | 624 | 1.4 | 2.5 |

| Прочие кредиторы | 625 | 83.7 | 64.6 |

| Задолженность перед участниками по выплате доходов | 630 | ||

| Доходы будущих периодов | 640 | ||

| Резервы предстоящих расходов | 650 | ||

| Прочие краткосрочные обязательства | 660 | ||

| 661 | |||

| Итого по разделу 5 | 690 | 374 | 161 |

| Баланс | 700 | 374 | 161 |

|

|

|

Проанализировав бухгалтерский баланс за 2005 год, можно сказать, что предприятие функционирует недостаточно эффективно. снизилась доля основных средств, расходы будущих периодов значительно возросли. несмотря на то что значительно сократились краткосрочные обязательства.

2006 г.

| Актив | Код показателя | На начало отчетного периода % | На конец отчетного периода % |

| 1. внеоборотные активы Нематериальные активы | 110 | ||

| Основные средства | 120 | 28.6 | 5.1 |

| Незавершенное строительство | 130 | ||

| Доходные вложения в материальные ценности | 135 | ||

| Долгосрочные финансовые вложения | 140 | ||

| Итого по разделу 1 | 190 | 46 | 83 |

| 2. Оборотные активы запасы | 210 | ||

| В том числе: Сырье, материалы и др. аналогичные ценности | 211 | ||

| Затраты в незавершенном производстве | 213 | ||

| Готовая продукция и товары для перепродажи | 214 | ||

| Товары отгруженные | 215 | ||

| Расходы будущих периодов | 216 | 9.9 | |

| Прочие запасы и затраты | 217 | ||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | ||

| В том числе покупатели и заказчики | |||

| Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты) | 240 | 51.5 | 3.42 |

| В том числе покупатели и заказчики | |||

| Краткосрочные финансовые вложения | 250 | ||

| Денежные средства | 260 | 9.9 | 25.6 |

| Прочие оборотные активы | 270 271 | ||

| Итого по разделу 2 | 290 | 115 | 34 |

| БАЛАНС | 300 | 161 | 117 |

|

|

|

Если сравнивать актив баланса за 2005 и 2006 год, то можно говорить о том, что значения снизились. Это говорит о том, что у предприятия снизились основные средства, больше денежных средств пошло в оборот.

| Пассив | Код показателя | На начало отчетного периода % | На конец отчетного периода % |

| 3. капитал и резервы | |||

| Уставный капитал | 410 | ||

| Собственные акции, выкупленные у акционеров | 411 | ||

| Добавочный капитал | 420 | ||

| Резервный капитал | 430 | ||

| В том числе: Резервы, образованные в соответствии с законодательством | 431 | ||

| Резервы, образованные в соответствии с учредительными документами | 432 433 | ||

| Нераспределенная прибыль | 470 | ||

| Итого по разделу 3 | 490 | ||

| 4. долгосрочные обязательства Займы и кредиты | 510 | ||

| Отложенные налоговые обязательства | 515 | ||

| Прочие долгосрочные обязательства | 520 | ||

| 5. краткосрочные обязательства Займы и кредиты | 610 | ||

| Кредиторская задолженность | 620 | 161 | 117 |

| В том числе: поставщики и подрядчики | 621 | 0.8 | |

| Задолженность перед персоналом организации | 622 | 29.8 | 36.7 |

| Задолженность перед государственными внебюджетными фондами | 623 | 3.1 | 3.41 |

| Задолженность по налогам и сборам | 624 | 2.4 | 0.8 |

| Прочие кредиторы | 625 | 64.5 | 58.1 |

| Задолженность перед участниками по выплате доходов | 630 | ||

| Доходы будущих периодов | 640 | ||

| Резервы предстоящих расходов | 650 | ||

| Прочие краткосрочные обязательства | 660 | ||

| 661 | |||

| Итого по разделу 5 | 690 | 161 | 117 |

| Баланс | 700 | 161 | 117 |

|

|

|

Исходя из данных бухгалтерского баланса за 2006 год можно говорить о том, что по сравнению с 2005 годом предприятие повысило свою эффективность.

Если проводить горизонтальный анализ, который позволяет осуществить сравнение каждой позиции с предыдущим периодом, мы увидим, что доля основных средств в 2006 году уменьшилась на 3% по сравнению с предыдущим периодом. Если же говорить об отложенных налоговых активах, то они значительно увеличились. Снизилась и дебиторская задолженность в 2006 году на 48.1%, а денежные средства увеличились на 15.7%, что говорит о налаживании ситуации.

Рассматривая пассив баланса можно увидеть, что снизилась кредиторская задолженность, снизилась задолженность перед персоналом организации, по налогам и сборам, перед государственными внебюджетными фондами и перед прочими кредиторами.

Вертикальный (структурный) анализ позволяет определить структуру итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом.

Данные бухгалтерского баланса можно изобразить при помощи диаграмм.

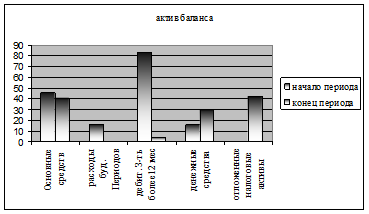

2005 год.

Рис. 1. актив баланса 2005

Исходя из данной диаграммы можно сказать, что все показатели кроме расходов будущих периодов снизились к концу отчетного периода.

Рис. 2 пассив баланса 2005

Исходя из данной диаграммы, мы видим, что на конец отчетного периода краткосрочные обязательства снизились, однако это не говорит об успешности предприятия. Положение, которое оно занимает по-прежнему нельзя назвать стабильным.

2006:

Рис. 3 актив баланса 2006

Если сравнивать данные показатели с показателями предыдущего года, то показатели значительно выше. Это говорит о том, что предприятие начинает улучшать свою деятельность.

Рис. 4 пассив баланса 2006

В данном случае можно говорить о том, что краткосрочные обязательства организации хоть и снизились, однако они не исчезли полностью и говорить об успешной деятельности предприятия не приходится возможным.

|

|

|

|

|

|