|

Глава 2. Комплексный анализ итогов деятельности и состояния предприятия

|

|

|

|

Целью проведения анализа финансового состояния предприятия является изучение эффективности ведения бизнеса и выявление внутрифирменных резервов.

Основными задачами анализа являются:

ˉ своевременное выявление и устранение недостатков в финансовой деятельности, и поиск резервов улучшения финансового состояния предприятия и его платежеспособности;

ˉ прогнозирование возможных финансовых результатов, экономической рентабельности исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов;

ˉ разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Анализ делится на внутренний и внешний.

Цель внутреннего анализа – обеспечить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы создать условия для нормального функционирования предприятия, получение максимума прибыли и исключения риска банкротства.

Цель внешнего анализа – установить возможность выгодно вложить средства, чтобы обеспечить максимум прибыли и исключить риск потери.

Внутренний анализ проводится службами предприятия и его результаты используются для планирования, контроля и прогнозирования финансового состояния предприятия.

Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности.

В данной главе будет произведена оценка финансового состояния за 2007-2008 гг. Исходные балансовые данные представлены в отчетах, которые приложены к работе.

|

|

|

Таблица 2

Основные факторы, определяющие объем реализации продукции и анализ интенсификации производства за 2007-2008гг.

| №п/п | Показатели | Прошлый год | Отчетный год | Изменения(+.-) | Темп роста. % | |||

| 1 | Выручка от реализации, тыс. руб. | 137 601 | 140 211 | 2 610 | 101,90 | |||

| 2 | Среднесписочная численность персонала, чел. | 557 | 529 | -28 | 94.97 | |||

| 3 | Материальные затраты, тыс. руб. | 106 718 | 107 006 | 288 | 100,27 | |||

| 4 | Среднегодовая стоимость внеоборот-ных активов фондов, тыс. руб. | 59 069 | 55 059 | -4 010 | 93,21 | |||

| 5 | Среднегодовая стоимость оборотных средств, тыс. руб. | 22 288 | 29 543 | 7 255 | 132,55 | |||

| 6 | Производительность труда, тыс. руб. | 247,039 | 265,049 | 18,010 | 107,29 | |||

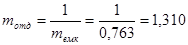

| 7 | Материалоемкость продукции, руб. | 0,776 | 0,763 | -0,012 | 98,40 | |||

| 8 | Фондоотдача, руб. | 2,329 | 2,547 | 0,217 | 109,32 | |||

| 9 | Коэффициент оборачиваемости оборотных средств, обороты. | 6,174 | 4,746 | -1,428 | 76,87 | |||

| 10 | Прирост ресурсов на один процент прироста объема: численности персонала материальных затрат основных фондов оборотных средств |

|

| |||||

| х | x | х | - | |||||

| x | x | x | 0,142 | |||||

| х | х | х | - | |||||

| x | x | x | 18,711 | |||||

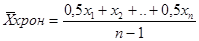

а) Расчет аналитических показателей.

1) Среднегодовая стоимость внеоборотных активов ( ) и среднегодовая стоимость оборотных средств (

) и среднегодовая стоимость оборотных средств ( ) рассчитана по формуле средней хронологической:

) рассчитана по формуле средней хронологической:

Производительность труда:

Материалоемкость продукции:

Фондоотдача:

Коэффициент оборачиваемости оборотных средств:

Выводы:1) Динамика качественных показателей использования ресурсов.

После мероприятий по сравнению с начальным этапом производительность труда составила 107,29%, материалоемкость - 98,40% (соответственно материалоотдача составила 101,63%) фондоотдача внеоборотных активов 107,35%, оборачиваемость оборотных средств — 76,87%.

Приведенные данные показывают, что качественный уровень использования ресурсов повысился, кроме оборачиваемости оборотных средств. Снижение коэффициента оборачиваемости оборотных средств произошло в результате существенного увеличения среднегодовой стоимости оборотных средств (на 132,55%).

|

|

|

2) Соотношение прироста ресурсов в расчете на один процент прироста объема производства.

Так как после мероприятий показатели численности персонала и среднегодовой стоимости внеоборотных активов снизились, то и прирост ресурсов на 1 процент прироста объема по ним определятся не будет.

Прирост ресурсов на один процент прироста объема:

- материальных затрат:

Это говорит о том, что использование материальных ресурсов на предприятии носит преимущественно интенсивный характер.

- оборотных средств:

Это говорит о том, что использование оборотных средств на предприятии носит преимущественно экстенсивный характер.

Таблица 3

Анализ влияния факторов на объем реализации продукции.

| № п/п | Показатели | Сумма влияния, тыс. руб. |

| 1 | Влияние на изменение выручки от реализации факторов: Экстенсивности и интенсивности использования трудовых ресурсов, в том числе: а) численности работников б) производительности труда в) итого | -6 917 9 527 2 610 |

| 2 | Экстенсивности и интенсивности использования материальных ресурсов, в том числе: а) материальных ресурсов б) материалоотдачи в) итого | 371 2 239 2 610 |

| 3 | Экстенсивности и интенсивности использования внеоборотных активов, в том числе: а) среднегодовой стоимости основных средств б) фондоотдачи в) итого | -9 341 11 951 2 610 |

| 4 | Экстенсивности и интенсивности использования оборотных средств, в том числе: а) среднегодовых остатков оборотных средств б) оборачиваемости оборотных средств в) итого | 44 791 -42 181 2 610 |

Для анализа влияния факторов на объем реализации продукции воспользуемся методом цепных подстановок.

1) Влияние на изменение выручки от реализации факторов экстенсивности и интенсивности использования трудовых ресурсов.

Таблица 3а

| Подстановки | Численность работников, чел. | Производительность труда, тыс. руб. | Объем реализации продукции, тыс. руб. | Результат влияния, тыс. руб. |

| 557 | 247,039 | 137 601 | ||

| I | 529 | 247,039 | 130 683 | -6917 |

| II | 529 | 265,049 | 140211 | 9527 |

| Итого | 2610 |

|

|

|

Снижение численности работающих на 28 человек по сравнению с начальным этапом мероприятий привело к снижению выручки на 6 917 тыс. руб.

Увеличение производительности труда на 18,010 тыс. руб. привело к увеличению объема реализации продукции на 9 527 тыс. руб.

2) Влияние на изменение выручки от реализации факторов экстенсивности и интенсивности использования материальных ресурсов.

Материалоотдача:

Прошлый год Отчетный год

Таблица 3б

| Подстановки | Материальные ресурсы, тыс. руб. | Материалоотдача, руб. | Объем реализации продукции, тыс. руб. | Результат влияния, тыс. руб. |

| 106718 | 1,289 | 137 601 | ||

| I | 107 006 | 1,289 | 137 972 | 371 |

| II | 107 006 | 1,310 | 140211 | 2239 |

| Итого | 2610 |

Увеличение материальных затрат на 288 тыс. руб. привело к увеличению выручки от реализации продукции на 371 тыс. руб.

Увеличение материалоотдачи, то есть объема произведенной продукции, приходящейся на 1 руб. материальных затрат на 0,021 руб. привело к увеличению объема реализации продукции по сравнению с начальным этапом мероприятий на 2 239 тыс. руб.

3) Влияние на изменение выручки от реализации факторов экстенсивности и интенсивности использования основных фондов.

Таблица 3в

| Подстановки | Среднегодовая стоимость ОС,тыс. руб. | Фондоотдача, руб. | Объем реализации продукции, тыс. руб. | Результат влияния, тыс. руб. |

| 59069 | 2,329 | 137601 | ||

| I | 55059 | 2,329 | 128 260 | -9341 |

| II | 55059 | 2,547 | 140211 | 11951 |

| Итого | 2610 |

Уменьшение среднегодовой стоимости основных фондов на 4 010 тыс. руб. привело к снижению выручки от реализации продукции на 9 341 тыс. руб.

Увеличение фондоотдачи, то есть объема произведенной продукции, приходящегося на 1 руб. основных фондов на 0,217 руб. привело к увеличению объема реализации продукции по сравнению с начальным этапом мероприятий на 11 951 тыс. руб.

4) Влияние на изменение выручки от реализации факторов экстенсивности и интенсивности использования оборотных средств.

|

|

|

Таблица 3г

| Подстановки | Стоимость оборотных активов, тыс. руб. | Оборачиваемость оборотных средств, обороты | Объем реализации, тыс. руб. | Результат влияния, тыс. руб. |

| 22288 | 6,174 | 137601 | ||

| I | 29543 | 6,174 | 182391 | 44791 |

| II | 29543 | 4,746 | 140211 | -42 181 |

| Итого | 2610 |

Увеличение среднегодовой стоимости оборотных активов на 7 255 тыс. руб. привело к увеличению выручки от реализации продукции на 44 791 тыс. руб.

Уменьшение оборачиваемости оборотных средств на 1,428 оборота в отчетном году по сравнению с начальным этапом мероприятий, привело к уменьшению объема реализации продукции на 42 181 тыс. руб.

Для расчета ритмичности работы предприятия были использованы следующие данные о выручке, полученной и запланированной в отчетном году, тыс. руб.:

| Показатели | 1 квартал | 2 квартал | 3 квартал | 4 квартал | Итого за год |

| План | 34 000 | 35 000 | 36 000 | 35 000 | 140 000 |

| Факт | 33 502 | 35 647 | 37 241 | 33 821 | 140 211 |

Для анализа себестоимости продукции были использованы следующие данные:

- условно-постоянные затраты составляют 24 524 тыс. руб.

в базисном году 24 524 тыс. руб.

в отчетном году 25 3 18 тыс. руб.

- переменные затраты составили:

в базисном году 108 036 тыс. руб.

в отчетном году 111 535 тыс. руб.

Таблица 4

Анализ ритмичности работы предприятия в течение года

| Показатели | 1 квартал | 2 квартал | 3 квартал | 4 квартал | Итого за год | Сред. кв. объем | ||||

| сумма | уд. вес | сумма | уд. вес | сумма | уд. вес | сумма | уд. вес | |||

| 1. Выручка от реализации тыс. руб.. в т,ч, по плану по факту | ||||||||||

| 34 000 | 24,29 | 35 000 | 25,00 | 36 000 | 25,71 | 35 000 | 25.00 | 140 000 | 35 000 | |

| 33 502 | 23.89 | 35 647 | 25.42 | 37 241 | 26.56 | 33 821 | 24.12 | 140 211 | 35 053 | |

| 2. Отклонение от среднеквартального объема фактически | -498 | -0.39 | 647 | 0,42 | 1241 | 0,85 | -1179 | -0,88 | 211 | 53 |

| 3. Коэффициент ритмичности | х | х | х | х | х | х | х | х | 98.73 | х |

1) Коэффициент ритмичности определяется путем суммирования фактических удельных весов выпуска продукции за каждый период, но не более планового их уровня.

критм = 23,89 + 25,00 + 25,71 + 24,12 = 98,73%

Таким образом доля продукции, реализованная в соответствии с плановым графиком поставок продукции составляет 98,73%.

2) Коэффициент аритмичности:

каритм = 100 - 98,73 = 1,27%.

Т.е. доля продукции, реализованной с нарушением плана выпуска и реализации продукции составляет 1,27%.

На основании проделанного анализа можно сделать вывод о довольно ритмичной работе предприятия.

Таблица 5

Анализ эффективности использования трудовых ресурсов за 2007 – 2008гг.

| №п/п | Показатели | Прошлый год | Отчетный год | Изменение(+--) | Темп роста. % |

| 1 | Выручка от реализации, тыс. руб. | 137 601 | 140 211 | 2 610 | 101,90 |

| 2 | Среднесписочная численность работников, чел. | 557 | 529 | -28 | 94,97 |

| 3 | Среднегодовая выработка продукции на одного работающего, тыс. руб. | 247,039 | 265,049 | 18,010 | 107,29 |

| 4 | Относительная экономия работников, чел. | -39 | |||

| 5 | Доля прироста продукции (тыс. руб.) за счет: | х | x | x | |

| - изменения численности. | x | x | -6 917 | x | |

| - повышения производительности труда | x | x | 9 527 | x |

1) Определение относительной экономии работников,

|

|

|

Отн. эк.= Чотч – Чбаз • JV

где JV - индекс роста объема продукции.

Отн. эк.= 529 – 557 • 1,019 = - 39 чел

Так как в отчетном голу произошло фактическое сокращение работников на 29 человек, относительная экономия фактически составит -10 человек.

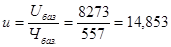

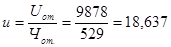

Определим величину среднегодовой заработной платы, приходящуюся на одного работающего в отчетном году:

тыс. руб.,

тыс. руб.,

где U от. - фонд оплаты труда в отчетном году,

Умножением сэкономленной численности на среднегодовую заработную плату получим относительную экономию численности работающих, выраженную в заработной плате:

отн. экон.Ч = -10 · 18,673 = -186,730 тыс. руб.

Это общий результат интенсификации в использовании трудовых ресурсов, часть которого может отразиться в повышении заработной платы работающих и других выплат, а другая часть - в снижении себестоимости продукции за счет относительной экономии оплаты труда.

Относительная экономия оплаты труда составит:

отн. экон U = U от – U баз • JV = 9878 - 8273 • 1,019 = 1448 тыс. руб.

U баз - фонд оплаты труда в базисном году.

2) Влияние на изменение выручки от реализации факторов использования трудовых ресурсов.

Таблица 5а

| Подстановки | Численность работников, чел. | Производительность труда, тыс. руб. | Объем реализации продукции, тыс. руб. | Результат влияния., тыс. руб. |

| 557 | 247,039 | 137 601 | ||

| 1 | 529 | 247,039 | 130 683 | -6 917 |

| II | 529 | 265,049 | 140 211 | 9 527 |

| Итого | 2 610 |

Снижение численности работающих на 28 человек по сравнению с базисным периодом привело к снижению выручки на 6 917 тыс. руб.

Увеличение производительности труда на 18,010 тыс. руб. привело к увеличению объема реализации продукции на 9 527 тыс. руб.

Таблица 6

Анализ структуры основных средств предприятия за 2007-2008гг.

| Виды основных средств | на начало года | на конец года | изменение | ||||||||

| сумма. тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, "/и | сумма, тыс.руб. | уд. вес. % | ||||||

| Основные средства: |

|

|

|

|

| ||||||

| - здания | 51 296 | 49.66 | 51 296 | 49,14 | - | ||||||

| - сооружения | 1705 | 1,65 | 3 014 | 2,89 | +1 309 | 1.24 | |||||

| - передаточные устройства | - | - | - | - | - | - | |||||

| Итого, пассивная часть ОС | 53001 | 51,31 | 54310 | 52,03 | 1 309 | 1.24 | |||||

| - машины и оборудование | 43 138 | 41.76 | 42 905 | 41,10 | -233 | -0,66 | |||||

| - транспортные средства | 6 429 | 6,22 | 6 400 | 6,13 | -29 | -0,09 | |||||

| - инструмент, инвентарь | 722 | 0.70 | 111 | 0,74 | 55 | 0,05 | |||||

| - другие виды | - | - | - | - | - | - | |||||

| Итого, активная часть ОС | 50 289 | 48,69 | 50 082 | 47,97 | -207 | -0,71 | |||||

| Всего: | 103 290 | 100 | 104 392 | 100 | 1 102 | ||||||

| в том числе |

|

|

|

| |||||||

| а) промышленно - производственные | 101 807 | 98,56 | 102842 | 98,52 | 1035 | -0,05 | |||||

| б) непроизводственные | 1 483 | 1.44 | 1 550 | 1,48 | 67 | 0,05 | |||||

В результате выполненных расчетов видно, что в отчетном году по сравнению с базисным, произошло повышение удельного веса пассивной части основных фондов на 1,24% и понижение удельного веса активной части основных фондов на 0,71%.

Это говорит о том, что понижается техническая оснащенность предприятия, что может привести в дальнейшем (в случае продолжения понижения активной части основных фондов) к негативным последствиям для предприятия:

- снижению выпуска продукции, и соответственно, выручки;

- снижению фондоотдачи.

Произошло небольшое снижение удельного веса промышленно-производственных фондов (на 0.05%) и увеличение удельного веса непроизводственных фондов (на 0,05%).

Таблица 7

Анализ состояния основных производственных фондов за 2008 год

| №п/п | Показатели | На начало года | На конец года | Изменение (+, -) |

| 1 | Основные средства (тыс. руб.): | |||

| а) первоначальная стоимость | 103 290 | 104 392 | 1 102 | |

| б) износ | 48 285 | 49 280 | 995 | |

| в) остаточная стоимость | 55 005 | 55 112 | 107 | |

| 2 | Коэффициент износа (16: la) | 0,467 | 0,472 | 0,005 |

| 3 | Коэффициент годности (1в: 1а) | 0,533 | 0,528 | -0,005 |

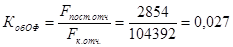

| 4 | Коэффициент обновления | 0,067 | 0,027 | -0,040 |

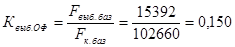

| 5 | Коэффициент выбытия | 0,150 | 0,017 | -0,133 |

За отчетный период степень износа основных фондов увеличилась незначительно (на 0,5%) увеличилась и составила 47,2%. Соответственно степень годность основных фондов уменьшилась на 0,5%. Эти показатели говорят о довольно высокой изношенности основных фондов.

Коэффициент обновления основных фондов:

Прошлый год Отчетный год

Коэффициент выбытия основных фондов

Прошлый год Отчетный год

F пост - стоимость поступивших (в базисном, отчетном периоде) основных фондов;

F выб. - стоимость выбывших (в базисном, отчетном периоде) основных фондов,

F к - стоимость основных фондов на конец периода (базисного, отчетного).

Коэффициент обновления основных фондов снизился в отчетном году на 4%, что говорит об уменьшении обновления основных фондов на предприятии. Этот вывод подтверждается и значительным снижением (на 13,3%) коэффициента выбытия основных фондов.

В отчетном году коэффициент ввода (2,7%) опережает коэффициент выбытия (1,7%), Это свидетельствует о том, что обновление основных фондов на предприятии осуществляется в большей степени за счет ввода новых объектов основных средств, а не замены старых, изношенных фондов, что приводит к накоплению устаревших внеоборотных активов и сдерживает рост экономической эффективности основных фондов.

Таблица 8

Анализ эффективности использования нематериальных активов хозяйствующего субъекта

| №п/п | Показатели | Прошлый год | Отчетный год | Изменение,(+,-) |

| 1 | Выручка, тыс.руб. | 137601 | 140211 | 2610 |

| 2 | Среднегодовая стоимость нематериальных активов, гыс.руб. | 26 | 26 | 0 |

| 3 | Фондоотдача нематериальных активов, руб. | 5292 | 5393 | 100 |

| 4 | Фондоемкость нематериальных активов, руб. | 0,00019 | 0,00019 | 0 |

Фондоотдача нематериальных активов (НМА).

Прошлый год Отчетный год

Фондоотдача НМА, показывающая объем реализованной продукции, приходящейся на 1 руб. нематериальны активов увеличилась в отчетном году по сравнению с базисным только за счет роста выручки от реализации продукции.

Фондоемкость НМА.

Прошлый год Отчетный год

Из-за небольшого размера стоимости нематериальных активов их фондоемкость, т.е. стоимость НМА, приходящихся на единицу стоимости реализованной продукции практически равна нулю.

Проведем анализ эффективности использования трудовых ресурсов предприятия и установим какие произошли изменения.

Таблица 9

Анализ структуры и динамики численности персонала за 2007-2008гг.

| № п/п | Показатели | Прошлый год | Отчетный год | Отклонение | |||

| Числ-ть | Уд. вес | Числ-ть | Уд. вес | Числ-сть | Уд. вес | ||

| 1 | Среднесписочная численность персонала-всего, чел., в том числе: | 557 | 100 | 529 | 100 | -28 | 0 |

| Основные рабочие | 390 | 70,02 | 360 | 68,05 | -30 | -1,97 | |

| Вспомогательные рабочие | 23 | 4,13 | 23 | 4,35 | 0 | 0,22 | |

| Руководители | 74 | 13,29 | 71 | 13,42 | -3 | 0,14 | |

| Специалисты | 26 | 4,67 | 29 | 5,48 | 3 | 0,81 | |

| Прочие категории | 44 | 7,90 | 46 | 8,70 | 2 | 0,80 | |

Таблица 9а

Анализ соотношения темпов роста производительности труда и средней заработной платы и его влияния на себестоимость

| №п/п | Показатели | Прошлый год | Отчетный год | Изменение (+,-) | Темп роста. % |

| 1 | Среднегодовая выработка продукции на одного работающего, тыс. руб. | 247,039 | 265,049 | 18,010 | 107,29 |

| 2 | Среднегодовая заработная плата одного работающего, тыс. руб. | 14,853 | 18,637 | 3,784 | 125,48 |

| 3 | Коэффициент опережения (отношения темпов роста производительности труда к росту заработной платы) | х | 0,855 | x | x |

| 4 | Удельный вес заработной платы в себестоимости реализованной продукции, %(d) | 6,24 | 7,22 | x | x |

| 5 | Размер увеличения себестоимости за счет соотношений между темпами роста производительности труда и средней заработной платы (Jзп / Jпт - l) х d | x | x | 0,011 | 1,058 |

1) Среднегодовая заработная плата, приходящаяся на одного работающего.

Прошлый год Отчетный год

тыс. руб.

тыс. руб.  тыс. руб.

тыс. руб.

где U от. – фонд оплаты труда

2) Индекс производительности труда и заработной платы

3) Коэффициент опережения (отношения темпов роста производительности труда к росту заработной платы.

4) Удельный вес заработной платы в себестоимости реализованной продукции.

Прошлый год Отчетный год

5) Размер увеличения себестоимости за счет соотношения между темпами роста производительности труда и средней заработной платы.

Размер увеличения =

Таким образом, на рост себестоимости в отчетом периоде по сравнению с базисным:

- темпы роста заработной платы опережали темпы роста производительности труда, в результате чего произошло незначительное увеличение себестоимости продукции по сравнению с базисным годом (на 1,058%);

- произошло увеличение удельного веса заработной платы в структуре себестоимости продукции.

Таблица 10

Анализ динамики затрат на 1 руб. реализованной продукции

| Показатели | Прошлый год | Отчетный год | Изменение(+,-) | Темп роста, % |

| Выручка от реализации, тыс. руб. | 137 601 | 140 211 | 2 610 | 101,09 |

| Полная себестоимость реализованной продукции, тыс. руб. | 132 560 | 136 853 | 4 293 | 103,24 |

| Затраты на 1 руб. продаж, коп. | 96,3 | 97,6 | 1,3 | 101,35 |

Оценим влияние факторов на динамику затрат методом цепных подстановок.

Таблица 10а

| Подстановки | Себестоимость, тыс. руб. | Выручка. тыс. руб. | Затраты на 1 руб. реализованной продукции, коп. | Результат влияния, коп. |

| 132 560 | 137 601 | 96.3 | ||

| I | 136 853 | 137 601 | 99.5 | 3,1 |

| II | 136 853 | 140 211 | 97,6 | -1,9 |

| Итого | 1,3 |

Итак, на рост фактических затрат, приходящихся на 1 рубль реализованной продукции (произошедший в отчетном году по сравнению с базисным годом) в значительной степени повлиял рост себестоимости продукции.

Увеличение объема выручки от реализации продукции в отчетном году примерно на 60% снизило влияние фактора роста себестоимости.

Таблица 11

Анализ себестоимости по элементам затрат за 2007-2008гг.

| Элементы затрат | Прошлый год | Отчетный год | Изменение | |||

| тыс. руб. | уд. вес. % | тыс. руб. | уд. вес, % | тыс. руб. | уд. вес. % | |

| Материальные затраты, | 106 718 | 80,51 | 107 006 | 78,19 | 288 | -2.31 |

| Амортизация основных средств | 2 266 | 1,71 | 2 660 | 1,94 | 394 | 0,23 |

| Затраты на оплату труда | 8 273 | 6,24 | 9 878 | 7,22 | 1 605 | 0,98 |

| Отчисления на социальные нужды | 3 185 | 2,40 | 3 981 | 2,91 | 796 | 0,51 |

| Прочие затраты | 12 118 | 9,14 | 13 328 | 9.74 | 1 210 | 0,60 |

| Итого по элементам затрат | 132560 | 100,00 | 136 853 | 100,00 | 4293 | - |

Фактические затраты предприятия в отчетном году выросли по сравнению с базисным годом на 4 293 тыс. руб. Рост произошел по всем элементам затрат. Изменилась несколько структура затрат: снизился удельный вес материальных затрат (на 2,3 1%) и соответственно выросла доля остальных элементов затрат в структуре себестоимости: произошло незначительное увеличение доли амортизационных отчислений, чуть больше вырос удельный вес и прочих затрат и больше всего увеличилась доля заработной платы и отчислений на социальные нужды.

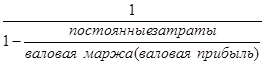

Далее в таблице 12 проведем расчет операционного рычага.

Таблица 12

Расчет операционного рычага

| № | Показатели | 2007г. | 2008г. | Изменение |

| 1 | 2 | 3 | 4 | 5 |

| 1. | Выручка от продаж, тыс. руб. | 137 601 | 140 211 | 2 610 |

| 2. | Полная себестоимость реализованной товарной продукции, тыс. руб., в том числе: | 132 560 | 136 853 | 4 293 |

| Сумма переменных затрат, тыс. руб. | 103 397 | 106 745 | 3349 | |

| Сумма постоянных затрат, тыс. руб. | 29 163 | 30 108 | 944 | |

| 3. | Прибыль от продаж, тыс. руб. | 5041 | 3358 | -1683 |

| 4. | Маржинальная прибыль, тыс. руб. | 34201 | 33466 | -735 |

| 5. | Уровень операционного рычага | 6,79 | 9,97 | 3,18 |

Операционный рычаг =

Запас финансовой прочности тем выше, чем ниже сила операционного рычага. В отчетном периоде сила операционного рычага увеличилась, значит снизился запас финансовой прочности.

Далее проведем анализ динамики и структуры финансовых результатов в таблице 13.

Таблица 13

Анализ динамики и структуры финансовых результатов

| № п/п | Показатели | Прошлый год | Отчетный год | Изменение | ||||

| тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | темп роста, % | ||

| 1 | Прибыль (убыток) от продаж. | 5 041 | 155.97 | 3358 | 115.08 | -1 683 | -40.89 | 66,61 |

| 2 | Проценты к получению. | - | - | - | - | - | - | - |

| 3 | Проценты к уплате | - | - | - | - | - | - | - |

| 4 | Доходы от участия в других организациях | - | - | - | - | - | - | - |

| 5 | Прочие доходы | 905 | 28,0 | 1722 | 59,01 | 817 | 31,01 | 190,28 |

| 6 | Прочие расходы | 2714 | 83,97 | 2162 | 74,09 | -552 | -9,88 | 79,66 |

| 7 | Итого прибыль (убыток) до налогообложения | 3232 | 100,00 | 2918 | 100,00 | -314 | X | 90,28 |

| 8 | Налог на прибыль и иные аналогичные обязательные платежи | 1 536 | 47.52 | 1 266 | 43,39 | -270 | -4,14 | 82,42 |

| 9 | Чистая прибыль | 1 696 | 52,48 | 1 652 | 56,61 | -44 | 4,14 | 97,41 |

Как видно из таблицы 13, наиболее значительную долю в налогооблагаемой прибыли предприятия составляет прибыль, полученная от основной деятельности. В тоже время ее удельный вес снизился в отчетном году по сравнению с базисным на 40,89%.

В отчетном году значительно выросла (на 31,01%) доля прочих доходов предприятия. Всего удельный вес прочих доходов составил в отчетном году 59,01%. В тоже время, доля прочих расходов, понесенных при получении прочих доходов, даже незначительно снизилась по сравнению с базисным периодом (на 552 тыс. руб.). Хотя динамика изменения операционных доходов и расходов является положительной, сальдо операционных доходов и расходов является величиной отрицательной и предприятию необходимо и в дальнейшем вести работу в направлении увеличения доходности по операциям от прочей деятельности.

В отчетном году по сравнению с базисным, незначительно снизился удельный вес суммы платежей в бюджет по налогу на прибыль иных отвлеченных средств и, соответственно вырос удельный вес чистой прибыли, остающейся в распоряжении предприятия.

Таблица 14

Факторный анализ чистой прибыли

| № п/п | Показатели | Прошлый период | Отчетный период | Отклонение | |

| абсолют. | % | ||||

| 1 | Выручка от реализации, без НДС тыс. руб. | 137 601 | 140 211 | 2 610 | 1.90 |

| 2 | Себестоимость продукции, тыс. руб. | 132 560 | 136 853 | 4 293 | 3,24 |

| 3 | Себестоимость продукции в % к выручке (доходность производства продукции) | 96,34 | 97,61 | 1,27 | 1.32 |

| 4 | Прибыль от реализации продукции, тыс. руб. | 5041 | 3 358 | -1 683 | -33,39 |

| 5 | Уровень рентабельности, % | 3.80 | 2.45 | -1,35 | -35,48 |

| 6 | Прибыль от реализации продукции в % к выручке | 3,66 | 2,39 | -1,27 | -34,63 |

| 7 | Прочие доходы, тыс. руб. | 905 | 1722 | 817 | 190,28 |

| 8 | Прочие расходы, тыс. руб. | 2714 | 2162 | -552 | 79,66 |

| 9 | Прибыль до налогообложения, тыс. руб. | 3 232 | 2 918 | -314 | -9.72 |

| 10 | Налог на прибыль, тыс. руб. | 1 536 | 1 266 | -270 | -17,58 |

| 11 | Чистая прибыль, тыс. руб. | 1 696 | 1 652 | -44 | -2,59 |

Определим влияние изменения факторов: выручки, себестоимости, операционных доходов и расходов, внереализационных доходов и расходов, налога на прибыль на величину чистой прибыли.

Расчет произведем методом цепных подстановок.

ПЧ = V – C + Прдох – Пррас –НалПр

Таблица 14а

| Подстановки | Выручка от реализации. без НДС тыс. руб. | Себестоимость продукции. тыс. руб. | Прочие доходы, тыс. руб. | Прочие расходы, тыс. руб. | Налог на прибыль. тыс. руб. | Чистая прибыль. тыс. руб. | Результат влияния. тыс.руб. |

|

|

|