|

Анализ наличия и движения собственных оборотных средств

|

|

|

|

| № п/п | Показатели | на начало отчетного периода | на конец отчетного периода | изменение | |

| 1 | Уставный капитал | 470 | 470 | 0 | |

| 2 | Добавочный капитал | 76037 | 77 126 | 1089 | |

| 3 | Резервный капитал | ||||

| 4 | Фонд социальной сферы | 801 | 801 | 0 | |

| 5 | Фонд накопления | 840 | 0 | -840 | |

| 6 | Фонд потребления | ||||

| 7 | Целевое финансирование | 78 148 | 78397 | 249 | |

| 8 | Нераспределенная прибыль | X | 1652 | ||

| 9 | Непокрытый убыток | 3579 | 4376 | 797 | |

| 10 | Итого источники собственных средств | 74569 | 75673 | 1 104 | |

| Исключаются: | |||||

| 11 | Нематериальные активы | 27 | 25 | -2 | |

| 12 | Основные средства | 55005 | 55 112 | 107 | |

| 13 | Незавершенное строительство | 22053 | 22282 | 229 | |

| 14 | Доходные вложения | - | - | - | |

| 15 | Долгосрочные финансовые вложения | 101 | 101 | 0 | |

| 16 | Прочие необоротные активы | - | - | - | |

| 17 | Итого внеоборотных активов | 77186 | 77520 | 334 | |

| 18 | Собственные оборотные средства (стр.10 - стр.17) | -2617 | -1847 | 770 | |

| 19 | Долгосрочные обязательства | 0 | 0 | 0 | |

| 20 | Долгосрочные источники формирования запасов (стр. 18 + стр. 19) | -2617 | -1847 | 770 | |

| 21 | Краткосрочные заемные средства | 1 127 | 6465 | 5338 | |

| 22 | Общая величина основных источников формирования запасов (стр.20 + стр.21) | -1490 | 4618 | 6 108 | |

Для анализа обеспеченности запасов источниками их формирования рассчитаем еще два показателя:

• Долгосрочные источники формирования запасов = Собственные оборотные средства + сумма долгосрочных пассивов (итог раздела IV "Долгосрочные обязательства" баланса).

• Общая величина основных источников формирования запасов = Долгосрочные источники формирования запасов + сумма краткосрочных заемных средств (стр.610 раздела V "Краткосрочные обязательства" баланса).

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования:

|

|

|

• излишек (+) или недостаток (-) собственных оборотных средств, равный разнице величины собственных оборотных средств и величины запасов;

• излишек (+) или недостаток (-) долгосрочных источников формирования запасов, равный разнице величины долгосрочных источников формирования запасов и величины запасов;

• излишек (+) или недостаток (-) общей величины основных источников формирования запасов, равный разнице величины основных источников формирования запасов и величины запасов.

Общая величина запасов предприятия равна сумме величин по статьям 210 - 220 раздела II "Оборотные активы" баланса (включая налог на добавленную стоимость по приобретенным ценностям, поскольку до принятия его к возмещению по расчетам с бюджетом он должен финансироваться за счет источников формирования запасов).

Общая величина запасов на начало года = 17 561 + 694 = 18 255 тыс. руб.

Общая величина запасов на конец года = 20 445 + 537 = 20 982 тыс. руб.

Проведем анализ чистых активов предприятия по данным таблицы 28, и установим, какие произошли изменения.

Таблица 28

Анализ чистых активов предприятия за 2008 год, тыс. руб.

| № п/п | Показатели | На начало отчетного периода | На конец отчетного периода | Изменение (+,-) |

| 1 | 2 | 3 | 4 | 5 |

| 1. | Активы | |||

| 1 | Внеоборотные активы | 77186 | 77520 | 334 |

| 2 | Оборотные активы | 27094 | 31992 | 4898 |

| 3 | Итого активы, принимаемые к расчету | 104 280 | 109512 | 5232 |

| 2 | Пассивы | |||

| 4 | Долгосрочные обязательства | 0 | 0 | 0 |

| 5 | Краткосрочные обязательства по займам и кредитам | 1127 | 6465 | 5338 |

| 6 | Кредиторская задолженность | 28584 | 27374 | -1210 |

| 7 | Прочие краткосрочные обязательства | 0 | 0 | 0 |

| 8 | Итого пассивы, принимаемые к расчету | 29711 | 33839 | 4128 |

| 9 | Стоимость чистых активов общества (итого активы, принимаемые к расчету) (3-8) | 74 569 | 75 673 | 1104 |

| 10 | Уставный капитал | 470 | 470 | 0 |

| 11 | Чистые активы - уставный капитал | 74 099 | 75 203 | 1104 |

| 12 | Чистые активы в % к уставному капиталу. | 15865,74% | 16100,64% | 234,89% |

|

|

|

На анализируемом предприятии (таблица 28) за отчетный год увеличились активы на 5232 тыс.руб., а пассивы увеличились на 4128 тыс.руб., следовательно чистые активы на конец года составили 75673 тыс.руб., что по сравнению с прошлым годом больше на 1104 тыс.руб.

Таким образом, чистые активы в процентном соотношении к уставному капиталу на конец года составили 16100,64%, что на 234,89% больше по сравнению с прошлым годом.

Таблица 29

Показатели финансовой устойчивости предприятия

| № п/п | Показатели | на начало года | на конец года | Изменения | |

| по сумме | темп роста, % | ||||

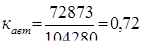

| 1 | Коэффициент автономности (финансовой независимости) | 0,72 | 0,69 | -0,03 | 95,83 |

| 2 | Коэффициент финансовой устойчивости (удельный вес собственного капитала и долгосрочных займов в валюте баланса) | 0,72 | 0,69 | -0,03 | 95,83 |

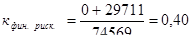

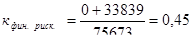

| 3 | Коэффициент отношения заемных и привлеченных средств к собственным | 0,40 | 0,45 | 0,05 | 112,50 |

| 4 | Коэффициент маневренности. | - | - | - | - |

| 5 | Коэффициент обеспеченности запасов и затрат собственными оборотными средствами. | - | - | - | - |

| 6 | Коэффициент обеспеченности оборотных средств активов собственными средствами. | - | - | - | - |

а) расчет показателей

1) Коэффициент автономности

к собств. - собственный капитал;

К- капитал предприятия (валюта баланса).

Прошлый год

Отчетный год

Предприятие имеет достаточно высокий уровень финансовой независимости. Большая часть имущества предприятия формируется за счет собственного капитала. В конце отчетного периода произошло незначительное снижение (на 4,17%) коэффициента автономии.

2) Коэффициент финансовой устойчивости

Кдолг. заем. - долгосрочный заемный капитал

Прошлый год Отчетный год

Таким образом, предприятие имеет довольно высокий удельный вес таких источников финансирования, которые оно может использовать в своей деятельности длительное время. В конце отчетного периода произошло незначительное снижение (на 4,17%) удельного веса этих источников.

3) Коэффициент отношения заемных и привлеченных средств к собственным (коэффициент финансового риска)

Ктек. - текущий капитал (краткосрочные обязательства без доходов будущих периодов).

|

|

|

Прошлый год Отчетный год

Довольно низкая величина коэффициента финансового риска говорит о привлекательности структуры капитала для банков и инвесторов, так как невысокий коэффициент финансового риска говорит о большой доле собственного капитала в его структуре.

Нижеприведенные показатели не рассчитывались в связи с тем, что они зависят от фактора собственного капитала, величина которого, рассчитанная в таблице 24, оказалась величиной отрицательной, т.е. собственного оборотного капитала на предприятии нет, а значит все текущие активы предприятия финансируются за счет заемных и других привлеченных средств.

| Наименование показателя | Формула расчета |

| Коэффициент маневренности (показывает, какая часть собственного капитала находится в обороте) |

|

| Коэффициент обеспеченности запасов и затрат собственными оборотными средствами |

|

| Коэффициент обеспеченности текущих активов собственными оборотными средствами |

|

Таблица 30

Показатели платежеспособности предприятия

| № п/п | Показатели | на начало года | на конец года | Изменения | ||

| По сумме | Темп роста, % | |||||

| 1 | Коэффициент текущей ликвидности | 0,89 | 0,93 | 0,04 | 104,48 | |

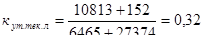

| 2 | Уточненный коэффициент текущей ликвидности | 0,30 | 0,32 | 0,03 | 108.96 | |

| 3 | Коэффициент быстрой ликвидности | 0,40 | 0,43 | 0,03 | 108,55 | |

| 4 | Абсолютный (срочный) коэффициент ликвидности | 0.0037 | 0,0045 | 0,0008 | 121,33 | |

| 5 | Коэффициент ликвидности исходя из наличия денежных средств | 0,0037 | 0,0045 | 0,0008 | 121,33 | |

1) Коэффициент текущей ликвидности

Прошлый год Отчетный год

У предприятия довольно низкий уровень текущей ликвидности. И хотя он вырос на конец года (на 4,48%), коэффициент текущей ликвидности все равно меньше 1, т.е. стоимость текущих активов не может покрыть всей стоимости текущих пассивов.

2) Уточненный коэффициент текущей ликвидности

Прошлый год Отчетный год

У предприятия довольно низкий показатель платежеспособности. При условии полного погашения дебиторской задолженности предприятие может погашать ежедневно лишь чуть больше 30% своих долгов.

|

|

|

3) Коэффициент быстрой ликвидности

Прошлый год Отчетный год

У предприятия низкий коэффициент быстрой ликвидности. К тому же большую часть ликвидных средств составляет дебиторская задолженность.

4) Абсолютный (срочный) коэффициент ликвидности

Прошлый год Отчетный год

У предприятия очень низкий коэффициент абсолютной ликвидности (менее 1-го процента), т.е. предприятие каждый день может гасить менее одного процента своих обязательств.

5) Коэффициент ликвидности исходя из наличия денежных средств

Прошлый год Отчетный год

У предприятия очень низкий коэффициент ликвидности исходя из наличия денежных средств (менее 1-го процента), т.е. предприятие каждый день может гасить денежными средствами менее одного процента своих обязательств.

Таблица 31

Оценка структуры баланса

| №п/п | Наименование показателей | на начало года | на конец года | норматив коэффициента |

| 1 | Коэффициент текущей ликвидности | 0,89 | 0,93 | не менее 2 |

| 2 | Коэффициент обеспеченности собственными средствами | -0,097 | -0,058 | не менее 0,1 |

| 3 | Коэффициент восстановления платежеспособности | X | 0,474 | не менее 1 |

| 4 | Коэффициент утраты платежеспособности | X | 0,469 | не менее 1 |

1) Коэффициент текущей ликвидности меньше 1.

Таким образом, стоимость текущих активов не может покрыть всей стоимости текущих пассивов. Т.е. у предприятия нет резервного запаса для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех текущих активов, кроме наличности.

Другими словами, предприятие не защищено от любого возможного снижения рыночной стоимости текущих активов, вызванного непредвиденными обстоятельствами, способными приостановить или сократить приток денежных средств,

2) Коэффициент обеспеченности собственными средствами

Прошлый год Отчетный год

3)Коэффициент восстановления платежеспособности

Коэффициент восстановления платежеспособности меньше 1. Таким образом, коэффициент, рассчитанный на период, равный 6 месяцам, свидетельствует о том, что у предприятия в ближайшее время нет реальной возможности восстановить платежеспособность.

4) Коэффициент утраты платежеспособности

Коэффициент утраты платежеспособности меньше 1. Таким образом, коэффициент, рассчитанный на период, равный 3 месяцам, свидетельствует о том, что у предприятия в ближайшее время имеется возможность утратить платежеспособность.

|

|

|

Таблица 30

Оценка вероятности банкротства за 2008 год

| № п/п | Показатели | На начало периода | На конец периода | Изменение | |||

| тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | ||

| 1 | Кредиторская задолженность, всего | 28584 | 100,00 | 27374 | 100,00 | -1 210 | X |

| в том числе: | |||||||

| а) просроченная | 22 867 | 80,00 | 21 027 | 76,81 | -1 840 | -3,19 | |

| б) длительностью свыше 3-х месяцев | 14949 | 52,30 | 13 343 | 48,74 | -1 606 | -3,56 | |

| 2 | Критериальное значение суммы задолженности организации для возбуждения дела о банкротствегруда | 500 | X | 500 | X | X | |

| 3 | Превышение просроченной задолженности над критическим уровнем (п. 16 - п.2) | 14449 | 12843 | -1 606 | -3,56 | ||

Предприятие имеет довольно высокий уровень просроченной кредиторской задолженности, в том числе и более 3-х месяцев.

В тоже время в отчетном году произошло снижение удельного веса кредиторской задолженности, выплаты по которой просрочены более чем на три месяца, на 3,56%. Это говорит о незначительном повышении финансовой устойчивости предприятия, так как в результате произошло увеличение разрыва между суммой просроченной кредиторской задолженности и критериальным значением суммы задолженности организации для возбуждения дела о банкротстве после превышения, которой предприятие могут объявить банкротом.

ЗАКЛЮЧЕНИЕ

Финансовая политика включает в себя все решения, меняющиеся правила игры на предприятии, основные принципы его деятельности. Поэтому она формируется на стадии разработки и принятия новой стратегии развития, например реформирования предприятия. Управление финансами реформируемого предприятия имеет целью обеспечить предприятие методиками, подходами, ресурсами, необходимыми для выхода из кризисной ситуации, а также отследить рациональное использование средств и эффективность операций и процессов, для которых эти средства предназначены.

В работе рассмотрена деятельность предприятия ОАО «Уралнефтегазпромсервис».

В ходе исследования выявлены следующие моменты:

- функционирующая организационная структура способствует решению поставленных целей предприятия. Однако следует заметить, что в организации подразделений по управлению финансовыми ресурсами отсутствует четкий контроль и планирование по центрам финансовой ответственности.

- расчет коэффициентов, характеризующих финансовое положение предприятия (например, коэффициенты финансовой устойчивости находятся ниже нормы), показал необходимость разработки мероприятий по улучшению финансового положения.

По данным таблиц можно сделать следующие выводы:

- анализ показателей ликвидности говорит о том, что финансовое состояние предприятия характеризуется как кризисное финансовое состояние, при котором предприятие находится на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные финансовые вложения, дебиторская задолженность предприятия и прочие оборотные активы не покрывают даже его кредиторской задолженности (включая резервы предстоящих расходов и платежей) и прочие краткосрочных пассивов;

- положительным фактом является значительная величина чистых активов предприятия и их рост по сравнению с базисным годом.

Все сказанное выше позволяет сделать вывод, что финансовое состояние анализируемой компании является неустойчивым. Здесь вряд ли существует риск потери средств, но полное получение процентов представляется сомнительным. Следовательно, акционеры, деловые партнеры и инвесторы компании будут сомневаться в его платежеспособности.

Предприятию необходимо провести мероприятия по изысканию путей снижения себестоимости за счет:

- экономии сырья и материалов;

- изменения цен в связи с инфляцией;

- изменения рынков сбыта;

- изменения транспортных расходов;

- экономия электроэнергии, отопления, водоснабжения.

В результате есть все основания вести поиск неиспользованных возможностей, направленных:

- на сокращение кредиторской задолженности в сравнении с дебиторской задолженностью;

- на увеличение чистых активов для покрытия взятых в долг средств (заемного капитала);

- на пополнение оборотных активов для покрытия кредиторской задолженности и ускорение их оборачиваемости.

Включение этих факторов в производственно-финансовую деятельность позволит организации повысить эффективность использования заемного капитала.

В области управления финансами и планирования на предприятии руководство на ближайшую перспективу предусматривает следующие мероприятия.

1. В качестве мер по улучшению использования основных фондов предлагается обновление основных фондов и сдача свободных площадей в аренду.

2. С целью увеличения финансовых ресурсов предлагается модернизированное здание сдавать в аренду.

3. Предлагается провести мероприятия по снижению транспортных расходов.

Для улучшения финансового состояния предприятия можно дать следующие предложения:

Должна быть разработана программа финансового оздоровления предприятия с целью недопущения банкротства и вывода его из "опасной зоны" путем комплексного использования внутренних и внешних резервов.

С целью сокращения дефицита собственного оборотного капитала акционерное предприятие может попытаться пополнить его за счет выпуска и размещения новых акции и облигаций. Однако при этом надо иметь в виду, что выпуск новых акций может привести к падению их курса и это тоже может стать причиной банкротства. Поэтому в западных странах чаще всего прибегают к выпуску конвертируемых облигаций с фиксированным процентом дохода и возможностью их обмена на акции предприятия.

Один из путей предотвращения банкротства акционерных предприятий - уменьшение или полный отказ от выплаты дивидендов по акциям при условии, что удастся убедить акционеров в реальности программы финансового оздоровления и повышения дивидендных выплат в будущем.

Важным источником финансового оздоровления предприятия является факторинг, т.е. уступка банку или факторинговой компании права на востребование дебиторской задолженности, или договор-цессия, по которому предприятие уступает свое требование к дебиторам банку в качестве обеспечения возврата кредита.

Одним из эффективных методов обновления материально-технической базы предприятия является лизинг, который не требует полной единовременной оплаты арендуемого имущества и служит одним из видов инвестирования. Использование ускоренной амортизации по лизинговым операциям позволяет оперативно обновлять оборудование и вести техническое перевооружение производства.

Привлечение кредитов под прибыльные проекты, способные принести предприятию высокий доход, также является одним из резервов финансового оздоровления предприятия. Этому же способствует и диверсификация производства по основным направлениям хозяйственной деятельности, когда вынужденные потери по одним направлениям покрываются прибылью от других.

Сокращение расходов на содержание объектов жилищно-коммуналъной и социально-культурной сферы путем передачи их в муниципальную собственность также способствует приливу капитала в основную деятельность.

Одним из основных и наиболее радикальных направлений финансового оздоровления предприятия является поиск внутренних резервов по увеличению прибыльности производства и достижению безубыточной работы за счет более полного использования производственной мощности предприятия, повышения качества и конкурентоспособности продукции, снижения ее себестоимости, рационального использования материальных, трудовых и финансовых ресурсов, сокращения непроизводительных расходов и потерь.

Для систематизированного выявления и обобщения всех видов потерь на каждом предприятии целесообразно вести специальный реестр потерь с классификацией их по определенным группам:

а) от брака;

б) по производствам, не давшим продукции;

в) от снижения качества продукции;

г) от невостребованной продукции;

д) от утраты выгодных заказчиков, выгодных рынков сбыта;

е) от неполного использования производственной мощности предприятия;

ж) от простоев рабочей силы, средств труда, предметов труда и денежных ресурсов;

з) от перерасхода ресурсов на единицу продукции по сравнению с установленными нормами;

и) от порчи и недостачи материалов и готовой продукции;

к) от списания не полностью амортизированных основных средств;

л) от уплаты штрафных санкций за нарушение договорной дисциплины;

м) от списания невостребованной дебиторской задолженности;

н) от просроченной дебиторской задолженности;

о) от привлечения невыгодных источников финансирования;

п) от несвоевременного ввода в действие объектов капитального строительства;

р) от стихийных бедствий и т.д. Анализ динамики этих потерь и разработка мероприятий по их устранению позволят значительно улучшить финансовое состояние субъекта хозяйствования.

Список использованной литературы

1. Артеменко В.Г., Беллендир М.В. Финансовый анализ – М.: Издательство «Дело и Сервис»; Новосибирск: «Сибирское соглашение», 2006. – 160 с.

2. Астахов В.П. Анализ финансовой устойчивости фирмы и процедуры, связанные с банкротством. – М.: «Ось-89»,2003. – 384 с.

3. Балабанов И.Т. Основы финансового менеджмента. - М.: Финансы и статистика, 2000 - 512 с.

4. Горчаков А.А., Орлова И.В., Половников В.А., Методы экономико-математического моделирования и прогнозирования в новых условиях хозяйствования. – М.: ВЗФЭИ, 2002. – 124 с.

5. Ефимова О.В. Финансовый анализ – М.: Издательство «Бухгалтерский учет», 2004. – 320 с.

6. Карасев А.И., Кремер Н.Ш., Савельева Т.И. Математические методы и модели в планировании. – М.: Экономика, 2000. – 202 с.

7. Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 2001. – 768 с.

8. Ковалев В.В., О.Н. Волкова. Анализ хозяйственной деятельности предприятия. – М.: ПБОЮЛ М.А. Захаров. 2007, – 424 с.

9. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 2009. – 432 с.

10. Крейнина М.Н. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле. – М.: «Дело и Сервис», 2005. – 328 с.

11. Крейнина М.Н. Финансовое состояние предприятия: методы оценки. – М.: «Дело и Сервис», 2006. – 326 с.

12. Крейнина М.Н. Финансовый менеджмент: – М.: «Дело и Сервис», 2005. – 304 с.

13. Лисицина Е.В. Статистический подход к коэффициентному методу в финансовом экспресс – анализе предприятия /Финансовый менеджмент/, 2001, №1.

14. Любушин Н.П., Лещева В.Б. Анализ финансово-экономической деятельности предприятия. – М.: ЮНИТИ, 2000. – 512 с.

15. Малыхин В.И. Финансовая математика – М.: ЮНИТИ-Дана, 1999. – 247 с.

16. Негашев Е.В. Анализ финансов предприятия в условиях рынка. – М.: Высшая школа, 1997, – 192с.

17. Сорокина Е.М. Анализ денежных потоков предприятия: теория и практика в условиях реформирования российской экономики – М.: Финансы и статистика, 2004,- 176 с.: ил.

18. Орлова И.В. Экономико-математические методы и модели. Выполнение расчетов в среде EXCEL / Практикум: – М.: ЗАО «Финстатинформ», 2000. – 136 с.

19. Родионова В.М., Федотова М.А. Финансовая устойчивость предприятий в условиях инфляции. – М.: «Перспектива», 1995. – 412 с.

20. Савицкая Г.В. Анализ хозяйственной деятельности предприятия.- М.: ИНФРА-М, 2001, – 336 с.

21. Стоянова Е.С. Финансовый менеджмент: теория и практика. – 5-е изд., перераб. и доп. – М.: «Перспектива», 2000. – 656 с.

22. Стоянова Е.С., Штерн М.Г. Финансовый менеджмент для практиков: Краткий профессиональный курс. - М.: «Перспектива», 1998. – 239 с.

23. Теория прогнозирования и принятия решений / Под ред. С.А.Саркисяна. – М.: Высшая школа, 2000. – 351 с.

24. Уткин Э.А. Финансовое управление. – М.: Ассоциация авторов и читателей «Тандем», Издательство «ЭКМОС», 1997. – 452 с.

25. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. – М.: Финансы и статистика, 2009. – 418 с.

26. Шеремет А.Д., Сайфуллин Р.С. Методика финансового анализа.- М.: ИНФРА – М, 2009. – 176 с.

27. Шеремет А.Д., Сайфуллин Р.С. Финансы предприятий. – М., ИНФРА – М, 2008. – 343 с.

28. Чечевицына Л.Н., Чуев И.Н. Анализ финансово-хозяйственной деятельности. – М.: Издательско-книготорговый центр «Маркетинг», 2001,- 352 с.

29. Экономический анализ /Под ред. Л.Т. Гиляровской. – М.: ЮНИТИ – ДАНА, 2001, – 527 с.

30. Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое прогнозирование /Под ред. М.И. Баканова, А.Д. Шеремета. – М.: Финансы и статистика, 2000, – 656с.

Размещено на Allbest.ru

|

|

|