|

Налоговый учет оприходования ОС.

|

|

|

|

Учет основных средств

Примечание: При принятии ОС, внесенных в качестве вклада в УК, 1С может выдать служебное сообщение «Для целей учета НДС не списано 1,000 товара Станок СДУ-11, счет учета 08.04, склад Общий склад». НА него не стоит обращать внимания.

Задание 1. Создать в справочнике «Основные средства» две группы объектов:

· Производственные ОС.

· Для целей управления.

23 января учредители Доскин Е.Д. и Чурбанов В.А. в счет вклада в уставный капитал передали вашему предприятию имущество – «Станок деревообрабатывающий СДУ-11», стоимостью (по учредительному договору) 60 000 руб. в равных долях. Станок предназначен для эксплуатации в подразделении «Столярный цех». Станок помещен на общий склад.

Передача оформлена актом приемки-передачи № 1-уч от 23 января. Станок помещен на склад.

26 января станок СДУ-11 введен в эксплуатацию. Принятие к учету оформлено актом о приемке-передаче объекта основных средств по форме № ОС-1 от 26 января.

| Сведения о деревообрабатывающем станке СДУ-11 | |

| Наименование объекта | Станок деревообрабатывающий СДУ-11 |

| Изготовитель | Завод «Гигант» |

| Номер паспорта | |

| Заводской номер | |

| Дата выпуска | 10.12.2001 |

| ОКОФ | Машины и оборудование, не включенные в другие группировки |

| Группа учета ОС | Машины и оборудование (кроме офисного) |

| Инвентарный номер | Присваивается в бухгалтерии (присвоить № 4001) |

| Место эксплуатации | Столярный цех |

| Ответственное лицо | Ветров Владимир Петрович |

| Срок полезного использования | 144 месяца |

| Метод начисления амортизации | Линейный метод |

| Счет отнесения расходов по начислению амортизации | 25 «Общепроизводственные затраты» |

Ввести данные о станке в справочник Основные средства. Установите в справочнике режим «Редактировать в диалоге».

|

|

|

В результате в справочнике появится новая запись.

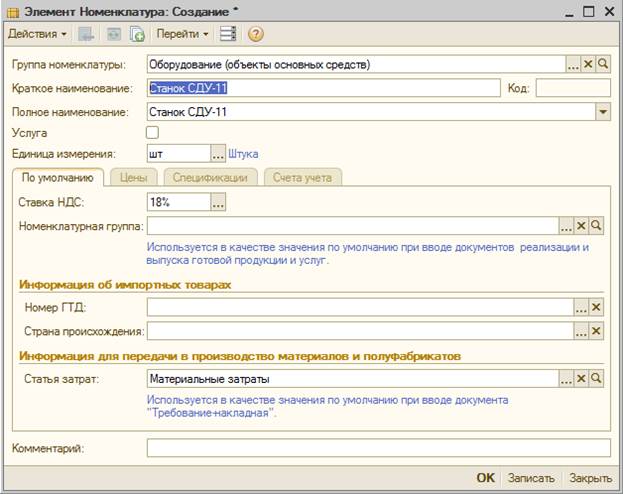

Переданные основные средства будут приняты к учету сначала на счет 08.04 «Приобретение объектов основных средств». Поскольку учет на счете 08.04 ведется с использованием справочника «Номенклатура», то сведения об основном средстве необходимо ввести и в данный справочник в группу «Оборудование (объекты основных средств)».

Ниже представлено окно диалога, данных которого достаточно для данной задачи.

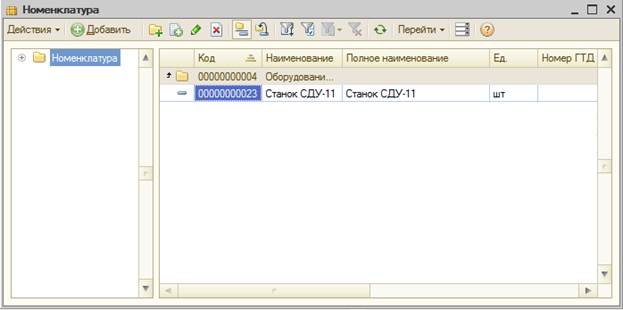

В справочнике «Номенклатура» появится новая запись.

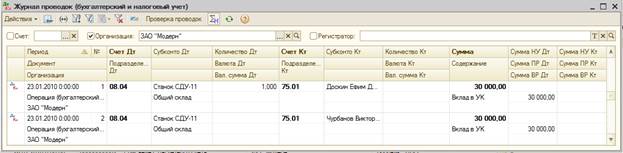

Теперь необходимо станок СДУ-11 принять к учету с помощью ручной операции, поскольку к налоговому учету объект, полученный от учредителей-физических лиц, может быть принят только так.

Сумма операции будет рассчитана автоматически. Обратите внимание, что количество принятого к учету станка, естественно, указать только у одного учредителя.

В поле Содержание внесите текст «Поступление ОС по акту № 1-уч от 23 января 2007 г.».

Теперь можно сформировать обротно-сальдовую ведомость по счету 75.1 и узнать состояние расчетов с учредителями.

Налоговый учет оприходования ОС.

Налоговый учет по налогу на прибыль в программе ведется с использованием отдельного плана счетов «План счетов налогового учета (по налогу на прибыль)». План построен с учетом тех особенностей, которые обусловлены задачами налогового учета.

Первая особенность состоит в том, что все счета (субсчета) данного плана счетов на этапе конфигурирования определены как забалансовые. При этом возможность изменения типа счета в режиме ведения учета исключена: в форме списка отсутствует графа «Акт.» в форме элемента – реквизит «Забалансовый».

Вторая особенность состоит в том, что в налоговом плане счетов нет счетов с признаком «Валютный», т.е. налоговый учет ведется в валюте регламентированного учета – рублях.

|

|

|

Для формирования отдельных показателей регистров налогового учета по учету поступления и выбытия имущества (работ, услуг, прав) в налоговый план счетов включен вспомогательный счет ПВ «Поступление и выбытие имущества, работ, услуг, прав». Аналитический учет ведется по условиям поступления и выбытия (перечисление), контрагентам (справочник) и договорам (подчиненный справочник). По каждому аналитическому разрезу установлен признак «Только обороты».

Планы счетов бухгалтерского и налогового учета построены с использованием объекта метаданных «Регистры бухгалтерии». Важным свойством этого объекта метаданных является «измерение». Измерения позволяют ввести дополнительные аналитические признаки, которые будут применяться не к каждой составляющей бухгалтерской проводки (дебетовой или кредитовой части), а к записи в целом.

Одним из измерений плана счетов налогового учета является измерение «Вид учета». Этот аналитический разрез может принимать одно из трех значений:

· НУ – запись отражает оценку активов, обязательств, доходов, расходов и хозяйственных операций, определяемую в соответствии с главой 25 «Налог на прибыль» НК РФ;

· ПР – запись отражает постоянную разницу в оценке активов, обязательств, доходов, расходов и хозяйственных операций, определяемую в соответствии с ПБУ 18/02;

· ВР – запись отражает временную разницу в оценке активов, обязательств, доходов, расходов и хозяйственных операций, определяемую в соответствии с ПБУ 18/02.

Записи на счетах налогового учета производятся таким образом, чтобы выполнялось условие

НУ+ПР+ВР=БУ

Если разница возникает в оценке расхода и ВР больше нуля, то признается вычитаемая временная разница (ВВР), иначе налогооблагаемая временная разница (НВР).

Если разница возникает в оценке дохода и ВР больше нуля, то признается НВР, иначе ВВР.

В данной задаче основное средство, поступающее в качестве вклада в УК от учредителя – физического лица, к налоговому учету в соответствии с главой 25 «Налог на прибыль» НК РФ не принимается.

Поэтому для соблюдения приведенного выше условия необходимо по дебету счета 08.04 плана счетов налогового учета ввести запись по виду учета ПР.

|

|

|

Для этого предварительно следует открыть окно операции № 2 от 23 января.

Затем перейти c помощью команды показать/скрыть данные ввести новую проводку по образцу.

Налоговые проводки хранятся в отдельном журнале «Журнал проводок (налоговый учет по налогу на прибыль)». Необходимо проверить, что новая налоговая проводка в нем присутствует.

Для проверки результатов можно сформировать оборотно-сальдовую ведомость (налоговый учет) по счету 08.04 за период с 01 января по 23 января по виду учета «ПР». Для указания вида учета используйте настройку отчета.

В период нахождения объекта основных средств на балансе предприятия с ним могут происходить различные события. Перечень этих событий указывается в соответствующем справочнике «События с основными средствами». Сейчас следует ввести в данный справочник новые сведения.

В процессе эксплуатации стоимость основного средства погашается в бухгалтерском и налоговом учете путем начисления амортизации. Начисление амортизации отражается по кредиту счета 02 «Амортизация основных средств» и дебету счета затрат подразделения, в котором объект эксплуатируется.

Для автоматического формирования проводок по начислению амортизации их шаблоны описываются в справочнике «Способы отражения расходов по амортизации (погашению стоимости)».

Введите в данный справочник элемент для отражения расходов по амортизации объекта Станок СДУ-11 в дебет счета 25, подразделение «Столярный цех».

В разделе «Способы» окна элемента справочника добавить новую строку и указать счет затрат (25). В поле «Счет затрат (НУ)» по умолчанию будет подставлен счет 25.01 (счет подставляется в соответствии со списком соответствия счетов команды Предприятие–Планы счетов–Соответствие счетов бухгалтерского и налогового учета).

Сравните результат с предложенным ниже образцом.

Коэффициент 1.000 означает, что вся рассчитанная сумма ежемесячной амортизации относится в дебет счета 25 в бухгалтерском учете.

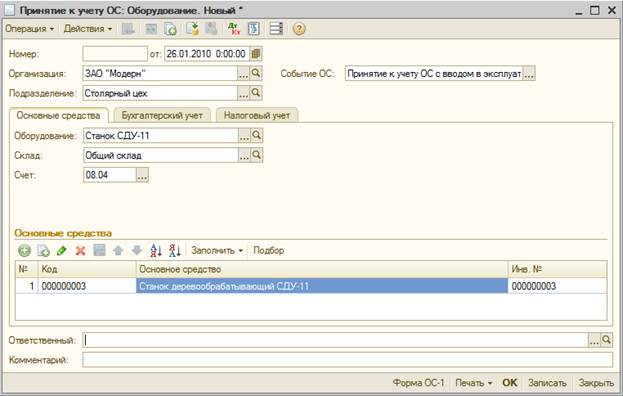

Поступивший от учредителей станок 26 января нужно ввести в эксплуатацию, как по бухгалтерскому учету, так и по налоговому учету. Операция выполняется с помощью соответствующего документа.

|

|

|

На вкладке «Бухгалтерский учет» сначала необходимо выбрать порядок учета основного средства.

Затем заполнить остальные открывшиеся поля по образцу.

На вкладке «Налоговый учет» необходимо также заполнить поля.

Документ необходимо провести и убедиться, что сформированы соответствующие проводки (бухгалтерская и налоговая).

Согласно учредительному договору в счет вклада учредителя КБ «Топ-Инвест» в уставный капитал предприятия поступил автомобиль «Газель» по согласованной стоимости 69 600 руб. (по данным передающей стороны остаточная стоимость объекта по данным налогового учета составляет 60 600 руб.).

По факту передачи объекта оформлен акт приема-передачи № 2-уч от26 января. 27 января автомобиль введен в эксплуатацию. Ввод в эксплуатацию оформлен актом о приемке-передаче объекта основных средств по форме № ОС-2 от 27 января.

Необходимо внести в справочники «Основные средства» и «Номенклатура» сведения об автомобиле «Газель». Срок полезного использования – 80 мес.

Оприходовать автомобиль вводом операции вручную 26 января. На вкладке Бухгалтерский учет ввести проводку.

Заполнить Налоговый учет по образцу

Бухгалтерские и налоговые записи по оприходованию автомобиля «Газель».

Теперь можно отразить в учете передачу автомобиля «Газель» в эксплуатацию.

|

|

|