|

Поступление ОС от поставщиков

|

|

|

|

Прежде чем приступить к вводу операций по приходу ОС надо убедиться, что счет поставщика оплачен (поставщик – завод «Фрезер»). Эту информацию можно получить из журнала «банковские расчетные документы».

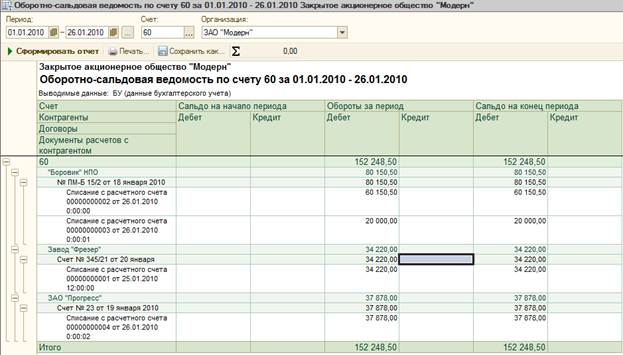

Проверить по журналу, проведено ли платежное поручение исходящее № 1 от 24 января на перечисление заводу «Фрезер» предоплаты на сумму 34 220 руб.

Факт оплаты отражен дебиторской задолженностью предприятия на счете 60.

27 января в соответствии с договором № ДП-03 от 17 января с завода «Фрезер» на предприятие в сопровождении товарно-транспортной накладной и счета-фактуры № 81 от 27 января поступило производственное оборудование для столярного цеха: сверлильный станок СДС-1 в количестве 1 шт. стоимостью 34 220 руб., в том числе НДС 5 220 руб. Предоплата была произведена.

Данные о станке необходимо отразить в справочниках «Основные средства» и «Номенклатура».

30 января станок СДС-1 по акту № 3 по форме ОС-1 передан в эксплуатацию в столярный цех.

| Сведения о сверлильном станке СДС-1 | |

| Наименование объекта | Станок сверлильный СДС-1 |

| Изготовитель | Завод «Фрезер» |

| Заводской номер | |

| Дата выпуска | 15.12.2005 |

| ОКОФ | Машины и оборудование не вошедшие в другие группировки |

| Группа учета ОС | Машины и оборудование |

| Инвентарный номер | Присваивается в бухгалтерии (№ 4003) |

| Место эксплуатации | Столярный цех |

| Ответственное лицо | Ветров В.П. |

| Срок полезного использования для целей бухгалтерского учета | 60 месяцев |

| Способ начисления амортизации (бухгалтерский учет) | Линейный метод |

| Счет отнесения расходов по начисленной амортизации (бухгалтерский учет) | 25 «Общепроизводственные расходы» |

| Амортизационная группа | Третья |

| Срок полезного использования для целей налогового учета | 60 месяцев |

| Способ начисления амортизации (налоговый учет) | Линейный метод |

| Счет отнесения расходов по начисленной амортизации (налоговый учет) | 25.01 «прямые общепроизводственные расходы» |

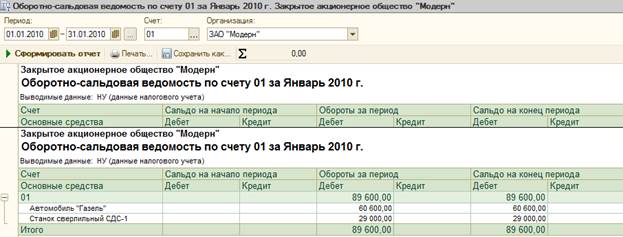

Предварительно сформируем отчет об имеющихся ОС на предприятии. Сначала посмотрим оборотно-сальдовую ведомость за период работы предприятия.

|

|

|

Затем выполним детализацию этого отчета по счету 01 «Основные средства» с помощью другого отчета ОСВ по счету 01.

Видно, что на предприятии уже имеется два основных средства.

Оприходование ОС от поставщика завод «Фрезер» осуществляется с использованием документа «Поступление товаров и услуг». Выбрать операцию «Оборудование».

На вкладке «Дополнительно» указать входящий номер – 1 и дату. Документ провести.

Полученный от поставщика счет-фактуру необходимо зарегистрировать в подсистеме учета НДС.

Для этого в окне «Счет-фактура полученный» в нижней левой части документа «Поступление товаров и услуг» открыть окно и внести в него данные о вх. Номере и вх.Дате по образцу.

Документ «Счет-фактура полученный» при проведении не формирует проводок, т.е. проводки по отражению входного НДС в учете формируются при проведении документа «Поступление товаров и услуг».

Однако, если документ «Счет-фактура полученный» не ввести, сумму налога нельзя будет включить в книгу покупок и применить по ней налоговый вычет.

Документ следует провести. Нижняя часть документа изменит свой вид.

Документ «Поступление товаров и услуг» закрыть.

Сформировать оборотно-сальдовую ведомость. Детализировать по счету 08.

Из ведомости видно, что не все основные средства введены в эксплуатацию.

Если сформировать другую ведомость, то можно увидеть, что поставщик – завод «Фрезер» – полностью рассчитался с вашим предприятием.

Принятие сверлильного станка СДС-1 к учету. Для отражения факта ввода ОС в эксплуатацию существует документ «Принятие к учету ОС».

|

|

|

Отразить операцию ввода в эксплуатацию станка СДС-1 по акту № 3 от 30 января.

Обратите внимание на нижнюю часть окна. Установлен флажок «Включить амортизационную премию в состав расходов по п. 1.1. ст. 259 НК РФ» и указать процент от первоначальной стоимости. Провести документ.

После проведения с помощью кнопок  можно просмотреть новые проводки. По бухгалтерскому и налоговому учету.

можно просмотреть новые проводки. По бухгалтерскому и налоговому учету.

Проверка.

Балансовая стоимость основных средств отражена в оборотно-сальдовой ведомости по счету 01.

Стоимость амортизируемых ОС отражена в ОСВ по счету (налоговый учет).

Постоянная разница в оценке принятых к бухгалтерскому учету ОС отражена в другой ведомости.

|

|

|