|

Тема 2. Оценка финансового состояния предприятия и его роль в системе управления.

|

|

|

|

1. Рентабельность продукции – это:

1. отношение чистой прибыли к полной себестоимости продукции

2 отношение прибыли от производства и реализации продукции к текущим затратам на производство

3. отношение выручки от реализации к полной себестоимости

4. отношение прибыли от производства и реализации продукции к полной себестоимости продукции.

3. Прибыльот продаж– это разница между:

а) выручкой от продаж и себестоимостью;

б) выручкой от продаж и суммарной величиной себестоимости и коммерческих расходов;

в) выручкой от продаж и суммарной величиной себестоимости и коммерческих и управленческих расходов.

2. Валовая прибыль– это разница между:

а) выручкой от продаж и себестоимостью;

б) выручкой от продаж и суммарной величиной себестоимости и коммерческих расходов;

в) выручкой от продаж и суммарной величиной себестоимости и коммерческих и управленческих расходов.

3. При увеличении выручки от продаж за счет повышения цен доля переменных затратв составе выручки:

а) увеличивается;

б) уменьшается;

в) не изменяется.

4. Наибольшая потеря прибыли от продаж при снижении выручки от продаж происходит, если выручка снижается:

а) только за счет цен;

б) только за счет натурального объема;

в) при снижении цен и росте натурального объема.

5. Высокая доля переменных затрат в составе всех затрат благоприятна

для величины прибыли от продаж в случае:

а) увеличения выручки от продаж за счет цен;

б) снижения выручки от продаж только за счет натурального объема;

в) роста выручки от продаж за счет натурального объема.

6. Критическая выручка от продаж– это:

а) выручка, содержащая максимальную прибыль от продаж;

б) выручка, содержащая убыток от продаж;

|

|

|

в) выручка с нулевой прибылью от продаж.

5. Сумма дебиторской задолженности выше суммы кредиторской

задолженности. Это обеспечивает условия для:

а) высокого уровня коэффициента общей ликвидности;

б) наличия свободных мест в обороте;

в) высокой мобильности имущества.

7. Платежеспособность– это:

а) наличие у предприятия возможности погасить долги;

б) наличие у предприятия возможности погасить краткосрочные долги;

в) наличие у предприятия возможности погасить краткосрочные долги

и продолжить бесперебойную деятельность.

8. Эталонныйкоэффициентобщей ликвидностипозволяет определить:

а) фактическую платежеспособность;

б) необходимую платежеспособность;

в) платежесп особность в условиях соответствия структуры пассивов

структуре активов;

9. Предприятие неплатежеспособно, если его реальный коэффициент

общей ликвидности ниже:

а) 1,0;

б) 1,5;

в) 2,0.

10. Предприятие неплатежеспособно, если его необходимый коэффициент

общей ликвидности:

а) выше реального;

б) равен реальному;

в) ниже реального.

11. Предприятие платежеспособно, если его необходимый коэффициент

общей ликвидности:

а) выше реального;

б) ниже реального.

12. Соотношение собственных и заемных источников финансирования

можно оценивать коэффициентом:

а) концентрации капитала;

б) маневренности собственного капитала;

в) структуры долгосрочных вложений.

14. Коэффициент соотношения собственных и заемных источников

финансирования зависит от доли в активах баланса:

а) дебиторской задолженности;

б) краткосрочных финансовых вложений;

в) вне оборотных активов.

Тест 64. Финансовая зависимость — это:

а) степень использования переменных издержек в операциях организации;

б) степень использования постоянных выплат по долгу и привилегированным акциям;

в) степень использования постоянных издержек в операциях организации;

|

|

|

г) степень использования арендных платежей;

д) нет правильного ответа.

Тест 65. Финансовый риск — это:

а) риск, связанный с финансовой зависимостью;

б) риск, связанный с видами деятельности;

в) риск, связанный с постоянными издержками;

г) риск, связанный с изменением продажной цены.

Тест 66. Что такое операционная зависимость:

а) степень использования переменных издержек;

б) степень использования постоянных выплат по долгу;

в) степень использования постоянных издержек в операциях организации;

г) степень использования арендных платежей.

Тест 85. Точка безубыточности — это:

а) равенство прибыли на акцию в различных вариантах финансирования;

б) количество изделий, когда издержки производства равны доходу от их продажи;

в) количество изделий, когда доходы от их продажи превышают издержки производства;

г) количество изделий, когда прибыль до уплаты процентов и налогов положительна.

Тест 86. Коэффициенты рыночной стоимости соотносят: а) уровень ликвидности и стоимость организации;

б) цену акции с ее прибылями и балансовой стоимостью одной акции;

в) рентабельность продукции и рентабельность активов;

г) первоначальную и остаточную стоимость основных средств;

д) нет правильного ответа.

Тест 87. Чистая прибыль — это:

а) доход минус переменные и постоянные затраты;

б) доход минус переменные затраты;

в) доход минус все затраты, проценты и налоги;

г) доход минус все затраты и проценты.

Тест 88. Коэффициенты управления активами позволяют определить:

а) насколько эффективно компания управляет своими активами;

б) уровень прибыльности компании;

в) уровень рентабельности компании;

г) насколько ликвидна компания.

Тест 89. Какая из приведенных формул верна для коэффициента текущей ликвидности:

а) (Денежные средства + Ценные бумаги) / Текущие обязательства

б) (Текущие активы — Товарно-материальные затраты) / Текущие обязательства

в) Текущие активы / Текущие обязательства

г) Объ

Тест 90. Коэффициент ликвидности показывает соотношение:

а) активов и пассивов;

б) текущих активов и ее текущих обязательств;

в) внеоборотных активов и долгосрочных обязательств;

г) текущих активов и стоимости основных средств.

|

|

|

Тест 91. Финансовые коэффициенты организации сравниваются:

а) с финансовыми коэффициентами лучшей организации отрасли;

б) с финансовыми коэффициентами худшей организации отрасли;

в) со среднеотраслевыми коэффициентами отрасли;

г) с лучшими финансовыми коэффициентами прошлых лет.

Тест 92. Коэффициент структуры капитала отражает:

а) соотношение между долгосрочным и краткосрочным долгом;

б) степень финансирования компании за счет заемных средств;

в) неспособность организации погасить долговые обязательства;

г) соотношение между краткосрочным долгом и акционерным капиталом.

Тест 93. Маржинальный доход определяется как:

а) отношение выручки от реализации к прибыли от реализации;

б) разница между выручкой и переменными затратами;

в) сумма прибыли от реализации и постоянных затрат;

г) произведение нормы маржинального дохода и постоянных затрат;

д) нет правильного ответа.

Тест 94. Отношение прибыли от реализации к выручке от реализации, в процентном выражении, — это:

а) ликвидность;

б) платежеспособность;

в) маневренность;

г) рентабельность продукции;

д) рентабельность продаж.

Тест 95. Показатели, характеризующие качественное состояние основных фондов, — это:

а) коэффициент износа;

б) коэффициент годности;

в) коэффициент обновления;

г) коэффициент выбытия;

д) коэффициент ликвидности;

е) коэффициент маневренности;

ж) все ответы верны.

Тест 96. Ликвидность — это:

а) способность организации платить по обязательствам;

б) возможность организовать эффективную деятельность;

в) способность трансформировать различные активы в денежные средства;

г) нет правильного ответа.

Тест 101. Показатель, характеризующий объем реализованной продукции, при котором сумма чистого дохода равна общей сумме издержек, — это:

а) финансовый леверидж;

б) производственный рычаг;

в) порог рентабельности;

г) запас финансовой прочности.

Тест 102. Что учитывает показатель срока окупаемости:

а) потоки денежных средств после периода окупаемости;

б) эффект временной стоимости денег;

|

|

|

в) степень риска, присущего для проекта;

г) время, необходимое для покрытия первоначальных затрат на проект.

Тест 107. Что представляет собой маржинальная прибыль:

а) дополнительную прибыль, полученную от роста объема выручки от реализации при неизменных условно-постоянных затратах;

б) прибыль, полученную от инвестиционной деятельности;

в) дополнительную прибыль, полученную от роста объема выручки от продаж при неизменных смешанных затратах;

г) нет правильного ответа.

5.1. Операционный леверидж отражает:

a) уровень бизнес-риска, присущего данной фирме;

b) степень финансового риска, присущего данной фирме;

c)степень финансового риска на финансовом рынке;

d) уровень бизнес-риска на финансовом рынке.

5.2. Определить силу операционного рычага, если величина выручки составила 37500 руб:, прибыли - 13000 руб., переменные затраты за данный период - 22500 руб.

a) 1, 1,15;

b) 2, 144.

5.3.Критический объем продаж – это объем продукции:

a) доходы от продажи которой равны совокупных расходам на ее производство и реализацию;

b) доходы от продажи которой равны постоянным расходам;

c) доходы от продажи которой равны переменным расходам.

5.4. Цена продукции составляет 12 тыс. руб. за единицу. Переменные расходы равны 6 тыс. руб. за единицу продукции. Годовые условно – постоянные расходы равны 120 млн. руб. Рассчитать критический объем продаж.

a) 240 ед.;

b) 200 ед.;

c) 750 ед.;

d) 110 ед.

5.5. Маржинальный доход определяется по формуле:

a) выручка - постоянные затраты;

b) выручка - косвенные затраты;

c) выручка - переменные затраты.

5.6. Леверидж - это:

a) характеристика рискованности деятельности фирмы;

b) характеристика внутрифирменной эффективности;

c) показатель рентабельности продаж;

d) показатель рентабельности инвестиций.

5.7. Значения себестоимости произведенных товаров и себестоимости проданных товаров:

a) всегда совпадают;

b) никогда не совпадают;

c) могут совпадать.

5.8. Критический объем продукции (в натуральных единицах) определяется отношением общей суммы постоянных расходов к:

a) общей сумме переменных расходов;

b) сумме маржинальной прибыли, приходящейся на единицу продукции;

c) величине чистой прибыли;

d) общей сумме выручки от продаж.

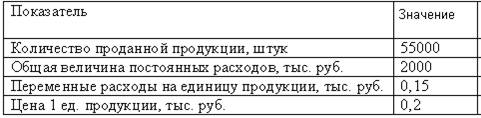

5.9. По приведенным данным рассчитать запас финансовой прочности:

a) 25000 шт.;

b) 50000 шт.;

c) 20000 шт.;

5.10. По приведенным данным рассчитать критический объем продаж продукции (в количественном и стоимостном выражении) для достижения порога рентабельности.

a) 40000 шт. и 2353 тыс. руб.;

b) 15000 шт. и 8000 тыс. руб.;

c) 40000 шт. и 8000 тыс. руб.;

5.11.Затраты на сырье и материалы относятся:

|

|

|

a) к постоянным издержкам;

b) к переменным издержкам;

c) оба ответа некорректны.

5.12.При увеличении выручки от реализации доля постоянных затрат в общей сумме затрат на реализованную продукцию при прочих равных условиях:

a) увеличивается:

b) уменьшается;

c) не изменяется.

5.13. Если фактический выход продукции ниже запланированного, какие из следующих видов затрат, как можно ожидать, будут ниже установленных в смете?

a) общие переменные издержки,

b) общие постоянные издержки,

c) переменные издержки на единицу продукции,

d) постоянные издержки на единицу продукции.

5.14. Под постоянными издержками, как правило, понимаются затраты:

a) которые постоянны на единицу выпущенной продукции.

b) которые постоянны, даже если объем производства изменяется.

c) на которые не могут влиять менеджеры.

d) на которые не влияет инфляция.

5.15 При увеличении объема производства продукции суммарная величина переменных затрат:

a) снижается;

b) растет;

c) не изменяется.

5.16. Прибыль – это:

a) цель предпринимательской деятельности;

b) основной показатель эффективности производства;

c) критерий для начала проведения процедуры банкротства.

5.17. Разность между выручкой от продажи продукции и себестоимостью проданных товаров, продукции, работ, услуг называется:

a) прибылью от продаж;

b) валовой прибылью;

c) прибылью до налогообложения.

5.18.Коммерческие и управленческие расходы покрываются за счет:

a) прибыли от продаж;

b) валовой прибыли;

c) прибыли до налогообложения.

5.19.Механизм отложенных налогов на прибыль связан с:

a) признанием в отчетности отложенного обязательства по уплате налогов, если возмещение стоимости какого-либо актива или урегулирование какого-то обязательства приведет к увеличению или уменьшению налоговых платежей в будущих периодах;

b) формированием налоговой базы по определенным статьям затрат с

c) распределением расходов по нескольким налоговым периодам;

d) включением в состав расходов амортизационных отчислений в течение нескольких налоговых периодов.

5.20. Маржинальный доход предприятия определяется как:

a) разность между выручкой от реализации и суммой прямых материальных затрат;

b) разность между выручкой от реализации и суммой переменных издержек;

c) суммой прибыли от реализации и переменных издержек.

5.21.При увеличении выручки от реализации доля постоянных затрат в общей сумме затрат на реализованную продукцию:

a) увеличивается:

b) уменьшается;

c) не изменяется.

5.22.Маржинальный доход равен:

a) произведению стоимостного объема продаж и среднего коэффициента покрытия;

b) цена единицы изделия – удельные переменные затраты на единицу изделия;

c) сумме прибыли и общих постоянных затрат

5.23. Себестоимость продукции снижается, если:

a) темпы снижения дегрессивных переменных расходы ниже темпов снижения пропорциональных и прогрессивных переменных затрат;

b) темпы снижения дегрессивных переменных расходы выше темпов снижения пропорциональных и прогрессивных переменных затрат;

c) темпы снижения дегрессивных переменных расходы равны темпам снижения пропорциональных и прогрессивных переменных затрат.

5.24.Порог рентабельности (точка критического. объема продукции) определяется отношением:

a) постоянных затрат к переменным;

b) постоянных затрат к маржинальному доходу на единицу продукции;

c) постоянных затрат к выручке от реализации продукции.

5.25.Определить точку безубыточности, если переменные затраты на производство единицы изделия составляют 48 руб., цена единицы изделия 60 руб., общая сумма условно-постоянных расходов равна 1200 руб., общая сумма переменных затрат 14400 руб., маржинальный доход на весь объем продукции -3600руб.

a) 300 изделий

b) 1200руб.

c) 100 изделий

5.26. Определить стоимостной критический объем, если известно, что общая сумма постоянных расходов равна -2000 тыс. руб., общие переменные затраты составляют 18000 тыс. руб., объем продаж - 24000 тыс. руб.

a) 6000 тыс. руб.

b) 18000 тыс. руб.

c) 8000 тыс. руб.

5.27.Определить запас прочности в стоимостном выражении, если известно, что общая сумма постоянных расходов равна 2000 тыс. руб., общие переменные затраты составляют 18000 тыс. руб., объем продаж - 24000 тыс. руб

a) 6000 тыс. руб.

b) 16000 тыс. руб..

c) 22000 тыс. руб.

5.28. Коэффициент покрытия равен 0,4. Общая сумма постоянных затрат 4000 тыс. руб., общая сумма переменных затрат - 8000 тыс. руб. Критический объем продаж равен:

a) 10000 тыс. руб.

b) 20000 тыс. руб.

c) 30000 тыс. руб.

5.29. Соотношение маржинального дохода и прибыли составляет 2,8, запас прочности - 35,7%. При увеличении общей суммы постоянных расходов на 5,5% прибыль:

a) уменьшится на 30,2%;

b) уменьшится на 9,9%;

c) уменьшится на 15,4%.

5.30. Рассчитайте ожидаемую сумму прибыли от продаж при планируемом росте выручки от продаж на 10%, если в отчетном периоде выручка от продаж - 150 тыс. руб., сумма постоянных затрат - 60 тыс. руб., сумма переменных затрат - 80 тыс. руб.:

a) 17 тыс. руб.;

b) 25 тыс. руб;

c) 11 тыс.руб.

5.31. Эффект операционного рычага определяется отношением:

a) постоянных затрат к переменным;

b) маржинального дохода к прибыли;

c) постоянных затрат к маржинальному доходу на единицу продукции.

5.32. Эффект операционного рычага выражается в получении дополнительной прибыли за счет:

a) снижения затрат на 1 рубль продукции:

b) снижения доли постоянных затрат, приходящихся на единицу продукции;

c) увеличения объема продаж.

|

|

|