|

2. Теорема о децентрализации.

|

|

|

|

Представим себе, что всем гражданам страны свойственна одна и та же функция спроса на освещение улиц. В этом случае оптимальной была бы централизованная разработка соответствующих нормативов освещения. В связи с конкретными особенностями топографии населенных пунктов, а также географическими различиями в уровне издержек федеральные органы могли бы устанавливать не единый для всех численный норматив, а единую методику (алгоритм) расчета, например формулу, в которую подставлялись бы параметры, характерные для данного города или поселка. Определение локальных нормативов на основе предписанной методики, пусть даже с некоторой ее модификацией, представляло бы собой пример управленческой децентрализации, а не проявление реального фискального федерализма.

Допустим теперь, что население страны делится на три группы, каждой из которых присуща своя, непохожая на другие, функция готовности платить за общественные блага. Пусть, однако, при этом во всех регионах и городах три группы представлены в равных пропорциях. В таком случае также не было бы основы для бюджетного федерализма, поскольку один и тот же подход годился бы для любой местности.

Напротив, децентрализация в максимальной степени наполнилась бы реальным содержанием в ситуации, когда группы, однородные по предпочтениям, концентрируются в тех или иных регионах или городах. Тогда самостоятельность территории в принятии решений, касающихся данного локального общественного блага, имела бы такой же смысл, как самостоятельность индивида в выборе частных благ.

Итак, бюджетная децентрализация может быть эффективной, если:

• децентрализованно принимаются решения, относящиеся к поставке тех общественных благ, выгоды от которых в основном локализуются на данной территории;

|

|

|

• локализацию выгод предполагается в существенной степени совместить с территориальной локализацией издержек, иными словами, жители региона берут на себя преимущественную (не обязательно полную) ответственность за финансирование поставки локальных общественных благ;

• предпочтения, относящиеся к локальным общественным благам, в большей степени различаются между регионами, чем внутри регионов, иначе говоря, население региона в некотором смысле более однородно, чем население страны в целом.

На практике данные условия могут выполняться в различной мере, и это, конечно, сказывается на степени реализации тех тенденций, которые фиксирует теория фискального федерализма. Тем не менее, чтобы выявить эти тенденции, естественно предположить, что все перечисленные условия удовлетворяются полностью.

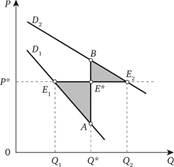

Представим себе страну, состоящую из двух регионов. Пусть функция спроса на некоторое локальное общественное благо, свойственная жителям первого региона, характеризуется прямой D1, а функция, свойственная населению второго региона, – прямой D2 (рис. 1). Для простоты предположим, что предельные издержки поставки данного блага постоянны и равны Р*. Если решения принимаются децентрализованно, то первому региону благо будет поставляться в количестве Q1, а второму – в количестве Q2.

Допустим теперь, что решение принимается централизованно, иными словами, на основе некоторой агрегированной шкалы предпочтений. При одинаковом уровне издержек наличие одной и той же шкалы предпочтений влечет за собой одинаковый уровень поставки блага, например, Q*. На рис. 1 точка Q* лежит посередине между Q1 и Q2, т. е. общая шкала строится путем простого усреднения региональных предпочтений, однако выводы, которые нам предстоит получить, остались бы верны и при ином ее построении.

|

|

|

В описанной ситуации переход от децентрализованного к централизованному принятию решения влечет за собой потерю полезности для потребителей, характеризуемую площадью заштрихованных треугольников Ε 1Ε *Α и Е*ВЕ2. В самом деле, если D1 и D2 – линии предельных готовностей платить за рассматриваемое благо, то для жителя первого региона увеличение его потребления с Q, до Q* эквивалентно сумме, отображаемой площадью фигурыQ1E1AQ*, а фактически доплачивать приходится сумму P*(Q* – Q1), которой соответствует площадь прямоугольника Q1E1E*Q*. Аналогично для жителя второго региона уменьшение потребления с Q2 до Q* означает потери, характеризуемые площадью фигуры Q*BE2Q2, а расходы снижаются только на P*(Q2 – Q*), что соответствует площади прямоугольника Q*E*E2Q2.

Таким образом, при указанных условиях децентрализация имеет количественно измеримое преимущество. Отметим, что, если бы линии D1 иD2 совпадали, то при уровне издержек Р*было бы безразлично, принимается ли решение централизованно или децентрализовано.

Приведенные выше рассуждения представляют собой доказательство теоремы о децентрализации. Она формулируется следующим образом: если бюджетная децентрализация не влияет на уровень издержек, то децентрализованное принятие решений в отношении поставки локального общественного блага либо эффективнее централизованного, либо, по крайней мере, не уступает ему с точки зрения эффективности.

Рис. 1. Теорема о децентрализации

Теорема о децентрализации дает основания перевести, казалось бы, сугубо политический вопрос о мере реальной самостоятельности территорий в плоскость сопоставления общественных издержек и выгод. Децентрализация обычно требует затрат, по крайней мере административных. Они могут сделать децентрализованную поставку общественного блага более дорогой, чем централизованная. Децентрализация эффективна, если эти конкретные, количественно определенные затраты перекрываются столь же конкретным, количественно определенным выигрышем, который в нашем упрощенном примере изображен площадью заштрихованных треугольников.

Какие факторы влияют, во-первых, на величину выигрыша от децентрализации и, во-вторых, на разницу в издержках между централизованным и децентрализованным вариантами? Рисунок 1 позволяет понять, что при прочих равных условиях, преимущества децентрализации тем больше, чем:

|

|

|

1) значительнее межрегиональные различия в готовности платить за благо;

2) ниже эластичность готовности платить по цене.

На рисунке межрегиональные различия обусловливают длину отрезков Q1Q* и Q*Q2, а эластичности в точках Е1 и Е2 – высоты заштрихованных треугольников. Дополнительные издержки, связанные с децентрализацией, возникают, прежде всего, за счет экономии на масштабе. Централизация и связанная с нею стандартизация зачастую позволяют не только снижать затраты административного характера, но и удешевлять непосредственно производство единицы общественного блага.

Точно количественно соизмерить выгоды и издержки децентрализации на практике вряд ли возможно. Однако знание влияющих на них факторов, имеющих экономическую природу, позволяет более обоснованно решать вопросы, относящиеся, казалось бы, исключительно к сферам политики и конституционного права.

Функциями, закрепленными исключительно за каким-либо одним уровнем власти, мы будем считать такие, нормативно-правовое регулирование, финансовое обеспечение и исполнение которых закреплено за одним и тем же уровнем власти.

В случае расходов превалируют аргументы в пользу их децентрализации, и некоторые из этих аргументов уже приводились выше. В частности, децентрализация расходов позволяет дифференцировать предоставление услуг в соответствии с предпочтениями местных жителей, что особенно важно для такой страны, как Россия. С другой стороны, дифференциация налогового бремени порождает проблему трансфертных цен, налоговую конкуренцию между территориями и другие нежелательные последствия. Централизация налоговых полномочий делает бессмысленным бегство от налогов путем регистрации предприятий на территориях, где налоговое бремя ниже, при сохранении прежнего местоположения фактического производства, упрощает сбор налогов и позволяет обеспечить экономию за счет централизации функции сбора налогов и т. д. Существенным недостатком сочетания децентрализации расходов и централизации налоговых полномочий является нарушение связи между налоговым бременем и получаемыми бюджетными услугами.

|

|

|

Однако само по себе наличие межбюджетных трансфертов еще не является признаком того, что бюджетные расходы в стране децентрализованы сильнее, чем доходы, поскольку обеспечение вертикальной сбалансированности бюджетной системы является лишь одной из возможных причин передачи межбюджетных трансфертов.

Для устранения искажений, вызванных тем, что разграничение налогов по уровням бюджетной системы для Москвы и Санкт-Петербурга отличается от разграничения для всех прочих субъектов РФ, рассматривались данные о консолидированных бюджетах субъектов РФ за исключением этих двух регионов.

|

|

|