|

Современное состояние кредитной системы

|

|

|

|

На современном этапе развития экономики РФ банковский сектор переживает период бурного роста. Кредитные организации продолжают уверенно наращивать объемы ссудных и депозитных операций, обеспечивая тем самым постепенное насыщение российского рынка банковских услуг. Ключевыми факторами роста на данный момент остаются:

· Растущий спрос на кредиты со стороны предприятий обрабатывающих отраслей;

· Повышение уровня доходов и платежеспособности населения, что стало стимулом к развитию потребительского и ипотечного кредитования;

· Появление новых банковских продуктов для предприятий малого бизнеса и физических лиц: разработка специальных программ для этого сектора, расширение видов ипотечного и целевого потребительского кредитования;

· Расширение клиентской базы (в основном за счет частных лиц);

· Увеличение объема иностранных инвестиций в российские банки, причем как прямых, так и в форме долгосрочных кредитов и займов.

Полностью преодолены последствия банковского «кризиса доверия» лета 2004 года, завершился отбор банков в систему страхования вкладов граждан.

Темп роста активов кредитных организаций в РФ превышает темп роста активов кредитных организаций во многих экономических развитых странах мира. Так, если в США за период с 01.01.2000 по 01.01.2003 он составил 123%, то в России за аналогичный период темп роста активов кредитных организаций составил 328%. А за 2006г. активы банковского сектора России возросли на 44% и на 1 января 2007 г. составили 14045561 млн. руб. (в 2006 г.-9750306 млн. руб.).

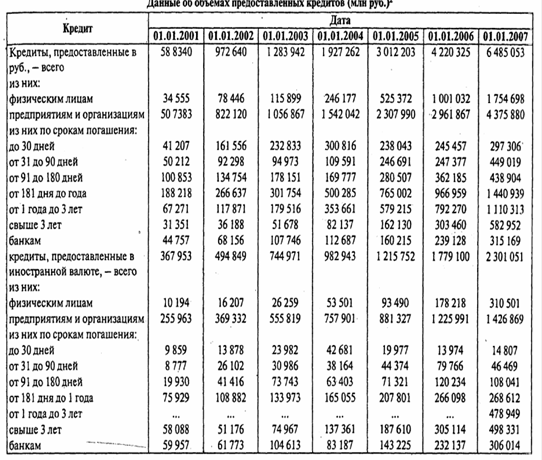

В основе роста активов российских банков лежит увеличение объема предоставленных кредитов. Кредитование экономики и населения прочно заняло место основного вида банковской деятельности. За период с 1 января 2000г. по январь 2007г. размер предоставленных кредитов увеличился более чем в 14 раз и составил 8880063 млн. руб., что на 46,4% больше, чем годом ранее.

|

|

|

Доля кредитов в совокупных активах кредитных организаций за тот же период увеличилась с 40 до 68%. Российская банковская система последовательно увеличивает отношение выданных кредитов нефинансовому сектору к ВВП: к началу 2006г. оно достигло почти 20% против 9,2% на 1 января 2000г. Согласно приложению 4 наиболее быстроразвивающимся сегментом рынка кредитных услуг за период 2001 по 2007г. является кредитование населения. Начиная с 2001г. увеличение его объемов почти в два раза стало наиболее значимой тенденцией развития банковского сектора последних лет [12, C.32].

В 2004г. кредиты выросли на 106,5% в 2005г.- на 90,55%, в 2006г. - на 75% и на 1 января 2007г. составили около 2065199 млн. руб.

По оценкам Home Credit and Finance Bank, сегодня в кредитных продуктах нуждаются 70% россиян и только 20% хотя бы раз воспользовались потребительской ссудой [12, C.33].

По свидетельству Информационного агентства «Интерфакс» в Российской Федерации сегодня на душу населения приходится около 530 долл. США потребительских кредитов. Для сравнения: в США этот показатель находится на уровне 25-30 тыс. долл.

Впечатляющая динамика рынка кредитования граждан в последние годы делает правомерным вопрос о том, близка ли его точка насыщения. С одной стороны, если использовать в качестве критерия отношение задолженности по розничным ссудам к совокупным доходам, обеспеченность россиян кредитными услугами окажется низкой.

С другой стороны, уже сейчас имеются все основания утверждать, что по мере разбухания кредитных портфелей все более существенную роль начинают играть риски кредитования. Возрастающая конкуренция на рынке заставляет отечественные банки снижать ставки по кредитам, повышается скорость предоставления и доступность кредитов. Банки все меньше внимания уделяют оценки кредитоспособности заемщиков, что приводит к возникновению рисков невозврата кредита.

|

|

|

Так, в течение всего 2006г. на фоне роста объемов кредитования, наблюдался и рост просроченной задолженности физических лиц по кредитам перед банками. По данным ЦБ РФ, на 1 декабря 2006г. ее объемы составили 2,74% от всего объема выданных кредитов физически лицам, против 1,9% на 1 января 2006г. Однако, по неофициальным данным, доля «плохих» долгов достигает уже 10-15%, а в некоторых банках - 20%. Значительная часть просроченной задолженности приходится на так называемые беззалоговые кредиты.

Для урегулирования сложившейся ситуации в середине января 2007г. ЦБ РФ обнародовал распоряжение, согласно которому с 1 июля 2007г. кредитные организации обязаны указывать реальный размер процентной ставки по кредитам, который включает в себя, помимо ставки за пользование кредитом, еще и различного вида сборы: за ведение ссудного расчета, рассмотрение заявки и т.д [12, C.34].

Сегмент карт растет опережающими темпами, только в 2006 году он, по различным оценкам, вырос в 3-5 раз.

Это и понятно: по данным Рус-Рейтинга, максимальный уровень риска невозврата в сегменте кредита по пластиковым картам составляет всего 14%, в то время как этот же показатель в области краткосрочных ссуд до 1 года-28%.

Учитывая, что ставка по «пластиковым кредитам» ниже, чем в экспресс-кредитовании, да еще и существует так называемый грейд-период, в течение которого пользование заемными средствами бесплатно, клиенты банка все чаще отдает предпочтение «пластиковым деньгам», даже при условии, что получить кредитку сложнее, чем «моментальный» кредит.

На 1 января 2007г. по данным Банка России, объем выданных в России банками кредитов физическим лицам на покупку жилья составил 347,07 млрд. руб., из которых на долю ипотечных кредитов приходится 263,56 млрд. руб. [12, C.35]

Несмотря на высокие темпы роста кредитов, возросшее внимание отечественных банков к работе с физическими лицами привело к сокращению темпов роста кредитования реального сектора экономики. Например, в 2006г. кредиты в реальный сектор увеличились на 25%.

Кредиты и прочие размещенные средства, предоставленные нефинансовым предприятиям на 1 января 2007г. составили 5966,2 млрд. руб. Объемы кредитования предприятий наиболее доходных отраслей сокращаются, поскольку эти компании предпочитают работать с зарубежными банками. По данным Федеральной службы государственной статистики России, в отечественных банках кредитуются преимущественно предприятия перерабатывающих отраслей: машиностроения(12,9%), пищевой(11,6%), химической и лесной промышленности(9,7%), производители стройматериалов (3,7%), легкой промышленности (0,9%).

|

|

|

В первом полугодии 2006г. средняя ставка кредитования банками предприятий на срок более трех лет составляла 12,7%, а по желаемой ставке порядка 8% можно было получить лишь сверхкороткий кредит на срок до 30 дней.

Процедуру кредитования, т.е. требование банков по обеспечению кредитов и непосредственная организация кредитной работы, в настоящее время довольно сложная.

Основными факторами, сдерживающими развитие долгосрочного кредитования, являются ограниченность ресурсов банков и уровень инфляции в стране [12, C.37].

В наступившем году в условиях активного роста спроса на кредиты со стороны населения и реального сектора у банков может обостриться проблема ограниченности ресурсов.

Эту проблему можно решить путем предоставления синдицированных кредитов. Синдицированное кредитование обладает рядом преимуществ, как для заемщиков, так и для кредиторов.

Заемщик привлекает серьезные ресурсы - «длинные» деньги по более низким ставкам. Кредиторы избавляют себя от проблем и расходов, связанных с поиском заемщика, проведением предварительного анализа заемщика, проведением предварительного анализа заемщика, согласованием и составлением сопровождающей сделку документации, так как все это является обязанностью организатора [12, C.38].

Другим не менее важным источником роста активов банковской системы в 2008г. останутся доходы от кредитования населения - на него банки будут направлять привлекаемые ресурсы в первую очередь [12, C.39].

Проблемы и перспективы

|

|

|

Кредитование физических и юридических лиц служит основным источником банковских доходов в России- кредиты составляют 76,8% активов банков, или 70,0% без учета кредитования госсектора. Поэтому банки стремятся развивать данное направление в первую очередь.

После кризиса 1998г. экономика России постепенно стабилизировалась, появились краткосрочные перспективы развития. Стабильность экономики- одно из основных условий для развития банковского кредитования, опирающегося на принцип возвратности кредитных ресурсов [14, C.156].

Согласно приложению 3 в 1998-2007гг. в РФ наблюдалось последовательное снижение процентных ставок и ослабление требований, выдвигаемых потенциальным заемщикам. Если первое обусловлено стабилизацией экономики и снижением темпов инфляции, то второе вызвано ощутимым усилением конкуренции между банками.

До начала 2004г. заёмщики- юридические лица редко распыляли свои кредитные обязательства: сотрудничество с одним - двумя банками упрощало им процедуру получения кредитных ресурсов в банках-партнерах. Сейчас процедура получения кредитных ресурсов настолько упростилась, что предприятие без особого ущерба может сменить обслуживающий банк либо обслуживаться в нескольких банках сразу, дополнительно используя угрозу уйти в банк-конкурент как рычаг для улучшения условий кредитования [14, C.157].

Жесткая конкуренция заставляет упрощать и процедуру предоставления кредитов частным лицам: мягче требования к наличию поручителей, все ниже процентные ставки.

Одним из источников избыточной банковской ликвидности служили иностранные деньги. Стабилизация экономики, оптимистичные прогнозы, высокая доходность по сравнению с доходностью в Европе и США стали причиной роста доверия к банкам как со стороны населения и предприятий, так и со стороны инвесторов, что в свою очередь привело к росту пассивной части балансов банков за счет депозитов и иностранных инвестиций.

По данным ЦБ РФ, с начала 2001г. до середины 2007г. объем привлеченного иностранного капитала вырос в 17,3 раза, а остатки на счетах- в 8,6 раз [14, C.158].

В условиях наращивания темпов кредитования реального сектора экономики, а также потребительского кредитования между банками обостряется конкурентная борьба. И дет борьба за клиента и проводится агрессивная политика, что в конечном счете приводит к росту кредитных рисков, в том числе рисков невозврата кредитов [11, C.40].

На ужесточение борьбы между банками повлиял и приход иностранных банков на рынок кредитных услуг. По статистике ЦБ РФ на долю депозитов приходится 58% пассивов, а на долю иностранного капитала-23%, основной объем активов(70%) сформирован за счет требований к нефинансовым частным организациям и населению, то есть за счет кредитования.

|

|

|

Усиление конкуренции между кредитными организациями привело к развитию трех тенденций:

· Развитие филиальной сети за счет открытия новых филиалов и объединения банков путем слияния либо поглощения;

· Расширение продуктовой линейки;

· Увеличение рискованности кредитных операций

До 2003г. при кредитовании заемщика- юридического лица, банки соблюдали три основных принципа:

ü Наличие кредитных оборотов по расчетным счетам в банке кредиторе в ежемесячном объеме, сопоставимом с размером ссудной задолженности;

ü Сопоставимость кредитной нагрузки с месячной выручкой предприятия;

ü Обеспеченность кредитного продукта залоговым имуществом.

В данном случае банк минимизировал свои риски, контролируя качество кредитных оборотов, отражающих динамику развития бизнеса предприятия-клиента [14, C.160].

Помимо склонности самих банков к снижению требований к заемщикам, происходят изменения требований со стороны государства, часть из которого повышает риски кредитования. Именно к таковым следует отнести два следующих новшества:

· Упрощение для предприятий процедуры сдачи бухгалтерской отчетности в налоговые органы;

· Государственное регулирование отдельных секторов экономики [14, C.162].

Опасность для банков заключается не только в росте отмеченных рисков, но и в наличии таких, что прослеживаются лишь косвенно.

Условиями работы каждого клиента с его поставщиками и покупателями соответствует длительность операционного цикла, которая и должна приниматься за основу при расчете допустимого уровня кредитной нагрузки.

Но желание банков нарастить кредитный портфель, привлечь клиента, приводит к парадоксальным ситуациям, когда предприятие имеет кредитную нагрузку, сопоставимую с кредитной выручкой.

Причина кроется отнюдь не в понимании ситуации-банки заинтересованы, чтобы взятый кредит был рефинансирован новым. Такое положение устраивает и банк- имеется стабильный клиент, приносящий доходы, и заемщика- он получает фактически длинные деньги по цене коротких. Здесь-то и возникает двойной риск.

Таким образом, помимо официальных заключенных длительных договоров, в банковских кредитных портфелях присутствуют скрытые инвестиционные договоры, оценить объем которых не представляется возможным. Все это влияет на банковскую ликвидность.

Длинные кредиты должны финансироваться за счет длинных источников финансирования. В структуре пассивов банка это собственный капитал и сторонние инвестиции. Согласно приведенным выше данным, доля собственного капитала в обще объеме финансирования по состоянию на 01.01.2007г. составила 15,7%, а доля иностранного-23%.Столь большая доля кредитных организаций является угрожающей [14, C.164].

отношение система кредит рынок перестройка

Заключение

В процессе выполнения работы мы пришли к следующим выводам:

1) Кредит - система экономических отношений, связанных с аккумуляцией временно свободных экономических ресурсов и предоставлением их в пользование на условиях возвратности, срочности и платности.

2) Различают коммерческий, банковский, потребительский, государственный, международный кредит. Также кредит бывает краткосрочный и среднесрочный, с полным (достаточным), не полным (недостаточным) обеспечением и без обеспечения, с постепенным погашением и единовременным погашением, с особым условием выплат.

) Функции кредита: перераспределительная, эмиссионная, воспроизводственная, контролирующая, а также экономии издержек обращения.

) Основные теории: натуралистическая(А.Смит, Д. Рикардо), капиталотворческая (Дж. Ло), теория кредита К.Маркса.

) Роль кредита:

- позволяет субъектам рынка расширять масштабы экономической деятельности и потребления, способствующие росту производства и жизненного уровня населения.

стимулирует развитие определенных сегментов рынка.

обеспечивает инвестиционный процесс необходимыми ресурсами

обеспечивает платежно-расчетную дисциплину между субъектами экономической деятельности.

повышает пожизненный уровень населения.

способствует развитию международных экономических связей.

Список литературы

1. Бабич А.М., Павлова Л.Н. Финансы. Денежное обращение. Кредит: Учебник. - М.: Юнити - ДАНА, 2000.-687с.

. Банковское дело под. ред.В.И. Колесникова, Л. П. Кроливецкой, изд.4-е, перераб. и доп., Москва,2000.-464с.

. Деньги, кредит, банки. Учебник для вузов/Е.Ф.Жуков, Н.М.Зеленкова, Л.Т. Литвиненко/ Под. ред.проф. Е.Ф. Жукова.-3-е изд., перераб. и доп.-М.:Юнити-ДАНА,2007.-703с.

. Деньги, кредит, банки/ под ред. Г.Н.Белоглазовой: учебник. - М.: Юрайт-Издат, 2007.-620с.

. Деньги, кредит, банки: учеб. Пособие для студентов вузов./Е.Н.Кузнецова.- М.: Юнити - ДАНА, 2007.-527с.

. Ж. Г. Голодова. Финансы и кредит: Учеб. пособие.-М.:ИНФРА-М,2009.

. Климович. Финансы, денежное обращение, кредит. Учебник..-2-е изд., доп.-М.: ФОРУМ: ИНФРА-М,2006.-256с.

. Общая теория денег и кредита: Учебник для вузов/под ред.Е.Ф. Жукова.-2-е изд. перераб. и доп.-М.: Банки и биржи, Юнити,1998.-359с.

. Финансы. Денежное обращение. Кредит. Учебник для вузов// под ред. проф. Г.Б. Поляка.-3-е изд. перераб. и доп.М.:Юнити-Дана, 2007.-639с.

. Едронова, В.Н., Бахтин Д.В. Кредитный продукт как категория рыночной экономики//Финансы и кредит.-2004.-№21.-С.2-6.

. Кандаурова Д. Обеспечение кредита: место и роль в кредитной политике//Банковское дело.-2006.-№9.-С.40-45.

. Магомедов Г.И. Анализ современного состояния и перспективы развития кредитования в РФ//Финансы и кредит.-2008.-№8.-С.32-39.

. Топровер И.В. О природе и свойствах кредита: мировоззренческие принципы исследования//Финансы и кредит.- 2006.-№27.-С.13-16.

. Швец А.В. Банковское кредитование: российские проблемы развития//ЭКО.-2008.-№12.-С.156-166.

. http://credit.partnerlist.ru/vidi_creditov.php

. http://money.rin.ru

. http://www.fxstrat.ru/training/library/news_detail.php?ID=1223

. Кравцова Г.И.Теории кредита. http://www.finkredit.com/banks.html

Приложение 1

Рис.1 динамика процентных ставок по кредитам в РФ в 1998-2007гг.,%

Источник: Бабич А.М., Павлова Л.Н. Финансы. Денежное обращение. Кредит: Учебник. - М.: Юнити - ДАНА, 2000.-687с.,C.157

Приложение 2

Табл.1. данные об объеме предоставленных кредитов(млн.руб)

Источник: Деньги, кредит, банки. Учебник для вузов/Е.Ф.Жуков, Н.М.Зеленкова, Л.Т. Литвиненко/ Под. ред.проф. Е.Ф. Жукова.-3-е изд., перераб. и доп.-М.:Юнити-ДАНА,2007.-703с.

|

|

|