|

Формирование показателей центров ответственности.

|

|

|

|

Показатели для каждого центра ответственности выделяются на основании следующих принципов:

- показатели центров ответственности должны детализировать цели, стоящие перед всей организацией, для чего основные цели в количественном выражении необходимо декомпозировать по основным направлениям бизнеса, а затем и по центрам ответственности;

- статьи доходов и расходов должны иметь существенную долю в структуре общих показателей предприятия;

- показатели центров ответственности — статьи доходов и расходов должны находиться в зоне влияния их руководителя.

В зависимости от полномочий центров дохода по формированию цен, системы бонусов и скидок для покупателей, систем расчетов (предоплата, отсрочка платежа и пр.), для центров ответственности в качестве целевых показателей могут быть установлены выручка по отгрузке и по оплате, характеризующие объем реализованной продукции, маржинальная прибыль, дебиторская задолженность и пр.

Целевые показатели выручки устанавливаются в разрезах, определяющих приоритеты организации по объемам продаж и целевым сегментам рынка:

- виды продукции;

- сегменты рынка;

- каналы продвижения.

Для повышения ответственности руководителей за качество продукции и услуг, поставляемых внутри организации, могут применяться механизмы трансфертного ценообразования. Правда, надо заметить, что такой механизм способен эффективно работать только в том случае, если у потребителей услуг будет выбор: приобретать услугу у внешнего или внутреннего поставщика. В данном случае показателем дохода центра ответственности будет стоимость его услуг, рассчитанная по трансфертным ценам.

В некоторых случаях для производственных подразделений в целях повышения качества продукции и удовлетворения требований клиентов могут быть установлены условные показатели дохода — стоимость произведенной продукции по цене возможной реализации. Целью установления подобных показателей является поощрение инициативы по улучшению качественных характеристик продукции и услуг.

|

|

|

Эффективность управления затратами во многом определяется их правильной классификацией на переменные и постоянные и регулируемые и нерегулируемые.

Выделение переменных и постоянных расходов позволяет применить адекватные методы планирования соответствующих затрат, а также провести анализ исполнения целевых показателей с использованием гибкого бюджета.

Выделение регулируемых и нерегулируемых статей затрат позволяет включить в бюджет руководителя центра ответственности только те затраты, на которые он может влиять.

Так расходы по текущему ремонту оборудования подразделения могут производиться в соответствии с планом утвержденных работ службой главного инженера и не будут находиться в зоне влияния начальника производства.

В этом случае в системе калькулирования расходы на ремонт будут включены в затраты подразделения, однако не должны входить в бюджет соответствующего центра ответственности.

Таким образом, классификация затрат для каждого центра ответственности решает следующие основные задачи:

- закрепление персональной ответственности за каждую статью затрат;

- определение методов планирования по статьям:

- определение норм расхода ресурсов по переменным статьям на единицу выпущенной продукции;

- определение норматива в стоимостном выражении по постоянным статьям затрат или иных методов планирования с учетом влияющих факторов.

В некоторых случаях возникают сложности отнесения затрат, когда один и тот же ресурс используется в нескольких центрах ответственности:

|

|

|

- персонал задействован в нескольких центрах ответственности, что потребует более сложной системы учета рабочего времени;

- мероприятия, реализуемые подразделением, одновременно являются деятельностью нескольких центров ответственности при матричной структуре. Например, реализуется проект в рамках программы энергосбережения. Проект является центром ответственности, но при его осуществлении задействованы персонал и материальные ресурсы цехов, на которые распространяется программа. При этом в системе калькулирования затраты будут отнесены на соответствующие цеха. В системе учета по центрам ответственности ресурсы, необходимые для реализации программы, необходимо разделить между бюджетом проекта и бюджетами структурных подразделений.

При формировании показателей центров ответственности могут возникнуть сложности, связанные с тем, что, как правило, ответственными за расход ресурсов являются одни руководители, в то время как за приобретение данных ресурсов (или производство), а значит и за ценовой аспект (себестоимость производимых ресурсов), отвечают другие.

В данном случае используется один из следующих подходов к решению проблемы.

Целью организации является не установление всемирной справедливости, а достижение вполне конкретных стоимостных показателей. Поэтому показателем для центра затрат, занимающегося расходованием ресурсов, выбирают стоимостной показатель, включающих ценовую составляющую. В случае роста цен руководитель центра затрат будет вынужден искать резервы сокращения объема потребления ресурсов в целях исполнения бюджета.

В другом случае для центра ответственности устанавливается стоимостной показатель, но влияние на него ценового фактора исключается на этапе проведения анализа.

Подразделения организации потребляют как внешние ресурсы, так и продукты и услуги, произведенные самостоятельно. При определении методики расчета показателей центров ответственности возникает вопрос о системе распределения затрат в целях контроля за объемом потребления продуктов и услуг, создаваемых внутри организации. Контроль за данными ресурсами часто наиболее важен, поскольку управление внутренними ресурсами позволяет выявлять процессы, являющимися избыточными при формировании добавленной стоимости продукции для потребителя.[8]

|

|

|

Особенности учета затрат по центрам ответственности во многом определяются применяемыми методами учета и распределения затрат.

Директ-костинг — отнесение постоянных затрат организации непосредственно на финансовый результат. Данный метод дает информацию для принятия управленческих решений в отношении ассортимента производимой продукции, работ, услуг, расчета точки безубыточности, прогноза деятельности организации в долгосрочной перспективе. Данный метод является наименее трудоемким.

Стандарт-костинг — учет полных затрат целесообразен как с точки зрения наличия аналитической информации при формировании цен, так и с точки зрения управления затратами подразделений, бизнес-единиц, направлений деятельности. Однако необходимо помнить, что если руководитель подразделения не влияет на размер косвенных затрат, то они не могут быть включены в его бюджет, в то время как могут быть распределены на себестоимость производимой им продукции при калькулировании.

АВС (Activity based costing) — система учета, измеряющая затраты и их изменения по объектам, процессам и ресурсам. АВС-метод является наиболее трудоемким и отличается более точными методами распределения косвенных расходов, требующих детального учета рабочего времени и других используемых ресурсов. Появление метода связано с ростом автоматизации процессов и соответствующим увеличением доли постоянных затрат в структуре себестоимости, что вызывает необходимость применения новых методов управления постоянными затратами.

Таким образом, основными задачами организации могут являться обеспечение конкурентоспособности, достижение определенной доли рынка, уровня рентабельности инвестиций, капитализации компании и пр. Но система управления затратами не должна препятствовать достижению основных целей. Поэтому ставя во главу угла показатели доходов и затрат, нельзя забывать, что задачей менеджера является обеспечить согласованность данных показателей с показателями других областей с целью формирования возможностей и стимулов достижения целей организации.

|

|

|

2.3. Учет и распределение затрат центров ответственности

Разработка системы учета по центрам ответственности строится в следующей последовательности:

- На первом этапе деятельность организации (или группы организаций) структурируется по направлениям деятельности, для которых устанавливаются целевые показатели — выделяются центры ответственности.

- Затем для каждого выделенного центра ответственности определяется показатель или набор показателей, за которые его руководитель будет нести ответственность.

- Для каждого центра ответственности разрабатывается форма бюджета и определяется алгоритм расчета входящих в него как плановых, так и фактических показателей.

- Устанавливается регламент взаимодействия участников бюджетного процесса на этапах планирования, исполнения, контроля (в т.ч. предварительного), учета и анализа выполнения плановых показателей.

- Производится связь системы мотивации с установленными показателями руководителей центров ответственности.

- Производится внедрение процедур бюджетирования, включая автоматизацию процессов планирования, учета, контроля и анализа.

Каждый, отдельно взятый, центр ответственности представляет собой часть системы управления предприятием и имеет вход и выход. Вход: сырье, материалы, полуфабрикаты, часы разных видов труда и разных типов услуг. Центр ответственности выполняет заданную ему работу с этими ресурсами. На выходе центра ответственности — продукция (продукты и услуги), которая идет в другой центр ответственности или реализуется на сторону, т.е. заказчикам извне. Таким образом, деятельность каждого центра ответственности может быть оценена с точки зрения эффективности.

Хотя ресурсы, используемые для производства, в большинстве своем имеют натурально-вещественную форму, для целей управленческого контроля они должны быть представлены в денежном выражении для объединения физически несхожих элементов ресурсов. Денежное измерение ресурсов, используемых в центре ответственности, является их стоимостью. В дополнение к стоимостной информации используется небухгалтерская информация по таким вопросам, как физическое количество используемых материалов, их качество, а также профессиональный уровень рабочей силы.

Если выходная продукция центра ответственности продается внешним покупателям, бухгалтерский учет измеряет ее в виде дохода. Если же товары или услуги переводятся в другие центры ответственности этой же организации, то измеряться они могут либо в денежной форме, как, например, стоимость переведенных товаров или услуг, либо в не денежной форме — количество штук продукции.[9]

|

|

|

Учет финансовых результатов предприятия неразрывно связан с системой учета затрат на производство и калькулирование себестоимости продукции (работ, услуг). Нет необходимости доказывать, что система учета затрат на предприятии, особенно работающем в условиях рынка, — это сердце всей системы управления предприятием. Именно здесь собирается вся информация о фактических издержках, а значит, создаются основы для подсчета фактической прибыли. Методика подсчета производственного результата (прибыли или убытка от продажи продукции, работ, услуг) определяется методикой учета затрат и калькулирования себестоимости. Таким образом, в основе решения большого круга управленческих задач лежит именно себестоимость продукции. Эффективность работы организации во многом зависит от информации о формировании себестоимости. Этому способствуют следующие причины:

- затраты на производство продукции являются базой для установления продажной цены;

- информация о себестоимости лежит в основе прогнозирования и управления производством.

Все группировки затрат предназначены для принятия каких-либо решений, но ситуации, возникающие в производстве, не могут быть уложены в типовые системы, поэтому на каждом предприятии, системы учета проектируются с учетом удовлетворения запросов руководителей. Однако при всем их многообразии теорией и практикой выработаны общие подходы к организации учета затрат и калькулирования продукции.

Бухгалтерская система учета по центрам ответственности обеспечивает отражение, накопление, анализ и предоставление информации о затратах и результатах и позволяет оценивать и контролировать результаты деятельности структурных единиц и конкретных управляющих.

Основными принципами, с учетом которых организуется система учета по центрам ответственности являются:

-определение контролируемых статей затрат и поступлений, при условии, что управляющий подразделения должен отвечать только за те затраты и поступления, которые он может контролировать и на величину которых может оказывать воздействие.

-персонализация учетных документов, т.е. введение в состав реквизитов документа фамилии работника отвечающего за конкретные статьи затрат и поступлений

-обязанность руководителя центра ответственности составлять сметы на определенный период времени и представлять отчетность по фактическим затратам и результатам в разрезе смет.

При этом внутренняя отчетность по центрам ответственности должна отвечать определенным требованиям: быть достаточно оперативной для оказания влияния на динамику результатов деятельности центров; содержать информацию об отклонениях и предоставлять доступ к этой информации для последующего анализа; отчетность должна соответствовать персональной ответственности управляющего центром за принятие решений в конкретной области.

Управляющий центра ответственности для выполнения своих функций с определенной периодичностью и в определенный срок должен составлять отчетность о деятельности вверенного ему центра ответственности, чтобы иметь возможность на основании этой информации принимать соответствующие управленческие решения.

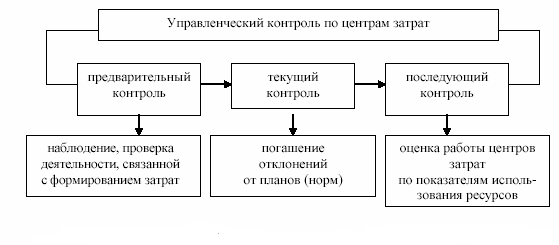

Для управленческого контроля деятельности центров ответственности можно применить следующие методы: документальный контроль (экономический анализ работы центров ответственности, технико-экономические расчеты, нормативная проверка, формальная проверка) и фактический контроль (проверка реализуемых операций центров ответственности, обследование на месте проверяемой операции центра ответственности, проверка исполнения принятых решений). Схема проведения комплексного управленческого контроля приведена на рисунке 2.[10]

Рис. 2. Схема проведения комплексного управленческого контроля

Для измерения переданной другим центрам ответственности продукции используются трансфертные цены. Трансфертная цена — это условная цена, используемая для определения стоимости продукции, передаваемой одним центром ответственности другому внутри предприятия. На основе трансфертных цен производятся расчеты между отделениями.

В идеале трансфертная цена должна позволять менеджеру подразделения принять решение, оптимальное для организации в целом. Два специфичных критерия позволяют остановиться на правильном выборе метода: обеспечение соответствия целей и удовлетворение при ее достижении.

Деятельность руководителя центра ответственности может быть измерена в виде результативности и эффективности работы центра ответственности. Под результативностью мы понимаем то, насколько хорошо выполняет свою работу центр ответственности, т.е. в какой мере он достигает желаемых или планируемых результатов. Эффективность же используется в инженерном смысле, т.е. количество единиц на выходе на каждую единицу входа. Эффективная деятельность выражается либо в производстве заданного объема продукции при минимальном использовании элементов входа, либо максимально возможного объема продукции при заданном масштабе использования элементов входа.[11]

Результативность всегда присуща целям организации; эффективность же — нет. Эффективный центр ответственности — это такой центр, который выпускает продукцию с наименьшими затратами ресурсов. Однако если этот выпуск не совпадает с целями организации, тогда этот центр неэффективен.

Таким образом, организация учета производственных затрат на предприятии будет эффективной, если:

1) будет выполняться сама концепция учета затрат по центрам ответственности, т.е. ответственность будет закреплена за конкретным лицом;

2) контроль будет оперативным, что позволит выявлять, устранять возникающие в процессе осуществления деятельности отклонения.

ГЛАВА 3. ПРАКТИЧЕСКАЯ ЧАСТЬ

Задача 1

ЗАО «Индустрия Строительства Связи» занимается сооружением объектов связи. Организационная структура этой организации представлена двумя производственными подразделениями (строительно-монтажное управление и линейно-кабельный отдел) и тремя непроизводственными подразделениями (договорный отдел, отдел подготовки производства и управление механизации).

| Центр ответственности | Затраты, руб. |

| Договорный отдел (ДО) | 35 000 |

| Отдел подготовки производства (ОПП) | 54 000 |

| Управление механизации (УМ) | 98 000 |

| Строительно-монтажное управление (СМУ) | 135 000 |

| Линейно-кабельный отдел (ЛКО) | 178 000 |

| Итого | 500 000 |

Требуется:

Распределить затраты непроизводственных подразделений между производственными секторами:

1) методом прямого распределения,

2) методом пошагового распределения,

3) методом взаимного распределения затрат (двусторонним).

При распределении затрат прямым методом за базу распределения принять выручку производственных подразделений, считая, что доля СМУ в общей выручке организации составляет 40 %, а ЛКО – 60 %.

При распределении затрат пошаговым методом исходить из следующего. Услуги договорного отдела потребляются как производственными подразделениями (СМУ и ЛКО), так и ОПП и УМ; услуги ОПП потребляются производственными подразделениями и УМ, а услуги УМ – производственными подразделениями. В процессе распределения использовать следующую информацию:

- численность работающих в договорном отделе и отделе подготовки производства – по 10 чел., а в управлении механизации – 20 чел., в строительно-монтажном управлении – 30 чел. и в линейно-кабельном отделе – 40 чел.;

- потребности в комплектах разрешительной документации на производство работ, подготавливаемых ОПП: УМ – 10 комплектов, СМУ – 40 комплектов, ЛКО - 50 комплектов;

- количество выходов машин: для СМУ – 20, для ЛКО – 30.

При распределении затрат двусторонним методом договорной отдел и отдел подготовки производства объединить в одно подразделение – отдел документированного обеспечения.

РЕШЕНИЕ

1) Метод прямого распределения затрат.

|

Показатели |

Основные ЦО |

Итого | |

| СМУ | ЛКО | ||

| Прямые затраты Доля выручки Распределение затрат: ДО ОПП УМ Всего: | 135000 40% 14000 21600 39200 209800 | 178000 60% 21000 32400 58800 290200 | 313000 100% 35000 54000 98000 500000 |

2) Метод пошагового распределения затрат.

| СП | Затраты | ДО | Промеж. расчеты | ОПП | Промеж. расчеты | УМ | Общие затраты |

| ДО ОПП УМ СМУ ЛКО Итого: | 35000 54000 98000 135000 178000 500000 | (35000) 3500 7000 10500 14000 | - 57500 105000 145500 192000 500000 | - (57500) 5750 23000 28750 | - 110750 168500 220750 500000 | (110750) 44300 66450 | 212800 287200 500000 |

Шаг 1: Распределяются затраты договорного отдела. База распределения – численность работников в центрах ответственности. Исходя из численности работающих в центрах ответственности получаем соотношение 10:20:30:40 или 1:2:3:4. Всего частей 10. Делим затраты ДО на 10 частей. 35000/10=3500. Затем 3500 умножаем на полученные части для каждого подразделения и прибавляем к затратам.

Шаг 2: Распределяются затраты отдела подготовки производства. База распределения – потребности в комплектах разрешительной документации на производство работ, подготовленных ОПП. Получаем соотношение 10:40:50 или 1:4:5. Всего частей 10. Делим затраты ОПП на 10 частей. 57500:10=5750. Затем умножаем полученные части отдельно для каждого подразделения и прибавляем к затратам.

Шаг 3:Распределяются затраты Управления механизации. База распределения – количество выходов машин. Получаем соотношение 20:30 или 2:3. Всего 5 частей. Делим затраты УМ на 5 частей и умножаем полученные части для каждого подразделения. Получаем итоговые данные распределения.

3) Метод взаимного распределения затрат.

Расчет соотношения между сегментами

|

Центры, оказывающие услуги

|

Центры, потребляющие услуги |

Итого | |||

| ОДО | УМ | СМУ | ЛКО | ||

| УМ: Прямые затраты, у. е. Доля прямых затрат в общей их сумме,% ОДО: Прямые затраты, у. е. Доля прямых затрат в общей их сумме,% | 89000 22% - - | - - 98000 24% | 135000 34% 135000 33% | 178000 44% 178000 43% | 402000 100% 411000 100% |

Составляем систему уравнений:

Где А-скорректированные затраты УМ, К- скорректированные затраты ОДО.

Решаем эту систему уравнений методом подстановки:

К=89000+0,22*(98000+0,24к);

К=89000+21560+0,0528К;

0,9472К=110560;

К=116723 у. е.;

Тогда А=98000+0.24*116723=126013 у. е.

Результаты распределения затрат непроизводственных сегментов двухсторонним методом, у. е.

|

Распределение затрат непроизводственных подразделений | Производственные Центры ответственности |

Итого | |

| СМУ | ЛКО | ||

| ОДО: 116723*0,33 116723*0,43 УМ: 126013*0,34 126013*0,44 Всего распределено Прямые затраты | 38518,59 - 42844,41 - 81363 135000 | - 50190,89 - 55445,71 105637 178000 | - - - - 187000 313000 |

| Итого затрат | 216363 | 283637 | 500000 |

ЗАКЛЮЧЕНИЕ

Получение необходимой информации для управления и применение эффективных методик и приемов для ее обобщения и анализа возможно на основе организации учета по центрам ответственности. В настоящее время учет по центрам затрат становится для многих предприятий необходимостью и является эффективным инструментом управления затратами. Организация учета по центрам ответственности позволяет децентрализовать управление затратами, осуществлять контроль за их формированием на всех уровнях менеджмента, устанавливать виновных за возникновение непроизводительных затрат и, в конечном итоге, существенно повышать экономическую эффективность хозяйствования.

Центрами ответственности могут быть и центры затрат, и центры дохода, и центры прибыли, и центры капитальных вложений, и центры инвестиций, и центры продаж, и центры контроля и управления и т.п. Различия лишь в том, что в каждом центре на руководителя возлагается ответственность лишь за ту часть расходов и доходов, контроль за которыми возложен на данный центр ответственности.

При организации учета по центрам ответственности необходимо четко определить сферу полномочий, прав и обязанностей менеджеров каждого центра, стремиться к тому, чтобы в большинстве из них была возможность измерить не только расходы, но и объем деятельности. Желательно, чтобы для любого вида расходов предприятия существовал такой центр затрат, для которого данные издержки являются прямыми. Вместе с тем степень детализации планирования и учета затрат должна быть достаточной, но не избыточной для анализа и принятия решений по управлению.

Организация учета и контроля затрат по центрам позволяет активно управлять процессом формирования фактических расходов, создает предпосылки для повышения ответственности не только за количественные, но и за качественные показатели деятельности подразделений предприятия.

Деятельность руководителя центра ответственности может быть измерена в виде результативности и эффективности работы центра ответственности.

Из изученного материала следует, что организация учета затрат будет эффективна, если:

1) будет выполняться сама концепция учета затрат по центрам ответственности, т.е. ответственность будет закреплена за конкретным лицом;

2) контроль будет оперативным, что позволит выявлять, устранять возникающие в процессе осуществления деятельности отклонения.

Следовательно, организация учета и контроля затрат по центрам ответственности позволяет активно управлять процессом формирования фактических расходов, создает предпосылки для повышения ответственности не только за количественные, но и за качественные показатели деятельности подразделений предприятия.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Адамов Н., Еремин И. Учет по центрам финансовой ответственности //Финансовая газета. - 2008. - № 2. С. 10-13.

2. Албегова И.А. Организация учета по центрам ответственности //Менеджмент в России и за рубежом. - 2007. - №7. С. 25-29.

3. Аткинсон и др. Управленческий учет, 3-е издание.: Перевод с англ. М.: Издательский дом «Вильямс», 2007. – 864 с.

4. Вахрушина М.А. Бухгалтерский управленческий учет. – М.:Омега-Л, 2007. – 570 с.

5. Ивашкевич В.Б. Бухгалтерский управленческий учет: Учебник. – М: Экономистъ, 2007. – 618 с.

6. Ивашкевич В.Б. Организация управленческого учета по центрам ответственности и местам формирования затрат//Бухгалтерский учет. - 2008. - № 5. С 56-58.

7. Керимов В.Э. Организация управленческого учета на производственных предприятиях //Аудит и финансовый анализ. - 2007. - №3/ www.cfin.ru/press/afa/2007-3/21_ker.shtml.

8. Костромина Д. В. Управление затратами и прибылью предприятия на основе организации центров финансовой ответственности // Финансовый менеджмент. – 2006. – № 4 /http://www.finman.ru/articles/2006/4/2303.html.

9. Макарова К.С. Учет затрат по центрам ответственности и местам их возникновения в мебельном производстве // Управленческий учет. - 2009. - №3. С. 74.

10. Миславский А.В. Центры финансовой ответственности // Двойная запись. - 2006. - №10/ http://www.cfin.ru/management/finance/budget/cfo.shtml.

11. Мишин Ю.А. Система управленческого учета на современном предприятии //Менеджмент в России и за рубежом. - 2008. - №3/ http://www.cfin.ru/press/management/2008-3/12.shtml.

12. Филиппович И.С. Организация управленческого учета по центрам финансовой ответственности //Экономика и жизнь. - 2006. - №9/ http://www.cfin.ru/management/finance/budget/cfo_accounting.shtml.

13. Черных И.Н. Бухгалтерский управленческий учет. - М.: Московский институт экономики, менеджмента и права, 2010/ http://www.e-college.ru/xbooks/xbook071/book/index/index.html?go=part-008*page.htm.

14. Щиборщ К.В. Учет по центрам ответственности как основа системы материального стимулирования на предприятии //Менеджмент в России и за рубежом. - 2007. - №6/ http://www.cfin.ru/press/management/2007-6/05.shtml.

15. www.cfin.ru. Машкова Д.. Финансовая структура и центры финансовой ответственности. 06.04.2009.

16. www.cfin.ru. Ткачук Е.В. Как правильно разработать систему учета по центрам ответственности. 25.06.2007.

17. auditr.ru

[1] Черных И.Н. Бухгалтерский управленческий учет. - М.: Московский институт экономики, менеджмента и права, 2010/ http://www.e-college.ru/xbooks/xbook071/book/index/index.html?go=part-008*page.htm.

[2] Черных И.Н. Бухгалтерский управленческий учет. - М.: Московский институт экономики, менеджмента и права, 2010/ http://www.e-college.ru/xbooks/xbook071/book/index/index.html?go=part-008*page.htm.

[3] Макарова К.С. Учет затрат по центрам ответственности и местам их возникновения в мебельном производстве // Управленческий учет. – 2009. - №3. С. 74.

[4] Черных И.Н. Бухгалтерский управленческий учет. - М.: Московский институт экономики, менеджмента и права, 2010/ http://www.e-college.ru/xbooks/xbook071/book/index/index.html?go=part-008*page.htm.

[5] Мишин Ю.А. Система управленческого учета на современном предприятии //Менеджмент в России и за рубежом. - 2008. - №3/ http://www.cfin.ru/press/management/2008-3/12.shtml.

[6] Адамов Н., Еремин И. Учет по центрам финансовой ответственности //Финансовая газета. - 2008. - № 2. С. 10.

[7] www.cfin.ru. Машкова Д.. Финансовая структура и центры финансовой ответственности. 06.04.2009.

[8] www.cfin.ru. Ткачук Е.В. Как правильно разработать систему учета по центрам ответственности. 25.06.2007.

[9] Керимов В.Э. Организация управленческого учета на производственных предприятиях //Аудит и финансовый анализ. – 2007. - №3/ www.cfin.ru/press/afa/2007-3/21_ker.shtml.

[10] Черных И.Н. Бухгалтерский управленческий учет. - М.: Московский институт экономики, менеджмента и права, 2010/ http://www.e-college.ru/xbooks/xbook071/book/index/index.html?go=part-008*page.htm.

[11] Албегова И.А. Организация учета по центрам ответственности //Менеджмент в России и за рубежом. - 2007. - №7. С. 25.

|

|

|