|

Оборотные производственные фонды.

|

|

|

|

Фонды обращения.

К оборотным производственным фондам относятся

- Производственные запасы2.

- Незавершенное производство3.

- Расходы будущих периодов.

Производственные запасы2 - это запасы сырья, материалов, запасных частей, топлива, тары, малоценных и быстроизнашивающихся предметов, хозяйственного инвентаря.

К незавершенному производству3 относится продукция (работа), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки.

- Денежные средства.

- Средства в расчетах (дебиторская задолженность).

- Средства в прочих расчетах.

Кадры предприятия.

Важную роль в предприятии играют кадры.

Именно кадры играют первую скрипку в производственном процессе, именно от них зависит, насколько эффективно используется на предприятии средства производства и насколько успешно работает предприятие в целом. Поэтому на предприятии должна быть разработана кадровая политика, направленная на достижение следующих целей:

- Создание здорового и работоспособно коллектива.

- Повышение уровня квалификации работников.

- Создание профессионального руководящего звена.

Кадровая политика также включает в себя:

- Подготовку кадров и их обучение.

- Отбор сотрудников.

- Стимулирование труда.

- Совершенствование организации труда.

- Создание благоприятных условий труда.

Наше предприятие нуждается в специалистах узкой области. Это не означает их ограниченность, а означает их профессионализм. Будущие работники нашего предприятия будут проходить курсы по повышению квалификации, совершенствовать все свои навыки и умения, в соответствии с мировыми стандартами. Будут проходить процедуры по модернизации оборудования, с целью увеличения качества труда и производительности труда.

Создавая все необходимые условия для персонала, мы минимизируем возможные риски, связанные с не обоснованными расходами сырья и времени.

|

|

|

Заработная плата.

Заработная плата - это выражение в денежной форме, которая распределяется по количеству и качеству труда, затраченного каждым работником, поступает в его личное потребление. Это своего рода вознаграждение за труд, в зависимости от нескольких факторов:

- Сложность работы.

- Качества работы.

- Условий труда.

Есть минимальный уровень заработной платы, устанавливаемый государством. Работодатель не имеет права платить меньше указанного уровня. Минимальный уровень разнится, в зависимости от региона и вида ответственности (материально ответственные, нематериально ответственные).

При разработке заработной платы необходимо учитывать следующие принципы:

- Равную оплату за равный труд.

- Учет сложности выполняемой работы.

-Учет вредных условий труда.

- Стимулирование за качество труда и добросовестное отношение к труду (премии).

Различают несколько видов оплаты труда:

- Тарифная.

- Сдельная.

- Часова.

В моем представлении наиболее выгодная форма заработной платы – это сдельно-премиальная. Это означает, что работник получает з.п. за количество произведенной продукции. При превышении плана будет выплачиваться поощрительный процент, он же премия, с целью стимулирования работника и повышение его заинтересованности в работе.

Оптимизация.

Под понятием оптимизации я имею, введу четко слаженную работу, вплоть до мелочей. Следует уделить внимание многим вещам. В частности это:

- Разработке нормативов расхода ресурсов (ТТК).

- Разработке опытного метода расхода ресурсов (свет, вода и т.д.).

|

|

|

- Рациональному использованию ресурсов.

Рассмотрение этих и других факторов позволит максимально сконцентрировать ресурсы, в необходимых областях производства. Многие совершают большую ошибку упуская эти ситуации и пуская их на самотек, а потом все удивляются цифрам в счетах за ЖКХ.

Себестоимость.

Себестоимость – характеризует затраты предприятия на производство и реализацию продукции.

Управление себестоимостью необходимо для:

- Получения максимальной прибыли.

- Улучшения финансового состояния предприятия.

- Повышение конкурентоспособности предприятия.

- Снижение риска стать банкротом.

Оптимизировать себестоимость можно за сет разработки и реализации плана по снижению издержек, который должен быть постоянно действующий и корректироваться с учетом изменения обстоятельств.

В Налоговом кодексе РФ (ст. 253) есть конкретно описанные расходы, включаемые в себестоимость:

1) Расходы, связанные с изготовлением, хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и реализацией товаров, работ и услуг.

2) Расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и другого имущества, а также на поддержание их в исправном состоянии.

3) Прочие расходы, связанные с производством и реализацией (коробки, бутылки и т.д.).

4) Расходы на обязательное медицинское страхование.

Все расходы на производство и реализацию продукции делятся на:

1) Материальные расходы.

2) Расходы на оплату труда.

3) Отчисление на социальные нужды.

4) Суммы начисленной амортизации.

5) Прочие расходы.

К материальным расходам относятся затраты на:

- Приобретение сырья и материалов, запасных частей, комплектующих изделий, полуфабрикатов, топлива, воды и энергии всех видов.

- Приобретение работ и услуг, выполняемых сторонними организациями (монтаж оборудования и т.д.).

К прочим расходам, связанным с производством и реализацией продукции, относятся:

- Суммы налогов и сборов, начисленные в соответствии с законодательством РФ.

- Арендные платежи.

- Расходы на командировки.

-Расходы на оплату юридических и информационных услуг.

- Расходы на рекламу.

- Расходы на телефонные, почтовые услуги и другие расходы.

|

|

|

Существуют также внереализационные расходы, которые включают в себя:

- Штрафы, пени, неустойки за нарушения.

- Возмещение причиненных организацией убытков.

- Суммы.

Расчет себестоимости включает в себя калькуляцию.

Калькуляция – это смета, составляемая на освоенную продукцию, предусмотренную производственной программой. Калькуляция необходима для того, чтобы узнать какие убытки понесет предприятие за произведение одной единицы товара. Теорема по расчету расхода на один продукт проста. Она отражена в формуле 1.

Формула 1. Расчет затрат на изготовление продукции.

Дано: мука пшеничная.

Стоимость (условная): 50 рублей за 1 килограмм.

В норму закладки входит: 250 грамм.

Найти: Стоимость 250 грамм муки, для включения в себестоимость товара.

250 (грамм муки) * 50 (цена за килограмм): 1000 (единица измерения, предусмотренная в упаковке продукта, необходимого для производства. В нашем случае - мука).

Решение: 250*50:1000= 12 рублей 5 копеек.

Ответ: На 12 рублей 5 копеек было потрачено муки, для производства готового товара.

В практику также должно войти понятие издержки и их «сжатие».

Издержки - это убытки, понесенные предприятиями, во время произведения продукции. К издержкам можно отнести также и электроэнергию, воду, газ, стоимость арендной платы и т.д. Список издержек довольно объемный.

К понятию «сжатия» понимается их, как не странно, их уменьшение.

Оптимизация рабочего процесса, которая включает в себя как оптимизацию рабочего пространства, так и минимизацию коммунальных расходов, как раз и служит для сжатия издержек. Все эти процедуры в купе дают четко слаженную работу. Не стоит также забывать про непостоянные расходы, которые могут внезапно появиться у предприятия.

Поэтому считаю целесообразным включать в себестоимость некий буфер. Будет создан фонд, в который будет отчисляться (из себестоимости) 5 рублей. Этот фонд будет своеобразным резервом предприятия.

Подводя итог об издержках, хотелось бы отметить, что задача по минимизации издержек, от части, лежит на персонале. Бывают случаи, когда повар на работе может пробовать дорогие продукты, для приготовления. Полностью этот фактор исключить невозможно, но можно его максимально уменьшить. Так будет вестись система электронного контроля (склад, касса и т.д.), а разница (отрицательная) будет оплачиваться работниками в равной степени.

|

|

|

Прибыль.

Прибыль предприятия является важнейшей экономической категорией и считается основной целью деятельности любой коммерческой организации.

Экономическая прибыль отражает чистый доход, созданный в сфере производства, и выполняет ряд функций.

- Экономический эффект, полученный в результате деятельности предприятия.

- Стимулирующая функция.

- Формирование бюджета. Возможность планирования затрат на модернизацию производственного процесса и т.д.

Валовая прибыль - это разница между выручкой и себестоимостью реализованной продукции или услуги.

Валовая прибыль находится по формуле: выручка – себестоимость (с учетом амортизации, буфера и т.д.).

Чистая прибыль – это часть прибыли, остающаяся в распоряжении предприятия, после уплаты налогов, пений, штрафов и других отчислений в бюджет.

Чистая прибыль находится по формуле: валовая прибыль – налог (и прочие отчисления в бюджет).

Расходы.

Также необходимо обозначить какие могут быть расходы на предприятии.

- Коммерческие расходы. Включают в себя традиционные расходы на оплату транспортировки грузов, расходы на тару, упаковку и расходы на рекламу.

- Управленческие расходы. К ним относятся затраты на оплату труда, на подготовку и переподготовку кадров, на оплату аудиторских и информационных услуг, на ремонт оборудования и т.д.

- Расходы на производство и реализацию продукции. Определяют себестоимость, состоят из стоимости используемых в производстве продукции

- Прочие расходы. Оплата услуг связи, логистические расходы и т.д.

Сущность и функции цены.

Цена – это сумма денег, за которую покупатель готов купить товар, а производитель продать.

От уровня цены зависят:

- Величина прибыли.

- Конкурентоспособность предприятия и его продукции.

- Финансовая устойчивость предприятия.

Цена состоит из суммы себестоимости, затрат на отчисления в фонд заработной платы и чистого интереса предприятия.

Государство играет большую роль в ценообразовании, устанавливая планку на некоторые виды товаров, например та же мука. Следовательно, от ценообразования на рынке будет меняться и стоимость готовой продукции. Также государство регулирует спрос и предложение на рынке. В связи с этим некоторые цены на материалы на рынке также регулируются.

|

|

|

Не стоит забывать, что на нашем предприятии закупка будет осуществляться не в магазине, а на оптовых складах и через поставщиков.

Оптовая цена –цена, которая устанавливается на товар, продаваемый крупными партиями. В соответствии с ГОСТ Р 51303-99 оптовая цена определена как цена товара, реализуемого продавцом или поставщиком покупателю с целью его последующей перепродажи или профессионального использования.

В условиях рыночной экономики наиболее распространенными являются следующие ценовые стратегии предприятия:

1. Сохранение стабильного положения на рынке при умеренной рентабельности.

2. Вытеснение конкурентов (частные, домашние точки выпечки, любители и дилетанты).

3. Обеспечение выживаемости в условиях рынка и предотвращение банкротства.

4. Внедрение на рынке новой продукции.

5. Завоевание лидерства по показателям качества.

В условиях рыночной экономики цена является одним из наиболее важных синтетических показателей, существенно влияющих на финансовое положение предприятия.

Цена зависит от многих факторов:

- Спрос на продукцию.

- Государственного регулирования цен.

- Издержек.

- Конкуренции.

Финансовый менеджмент.

Финансовый менеджмент – это система управления денежными потоками функционирующей организации с целью оптимизации рисков в соответствии с критериями и предпочтениями руководящих субъектов в рамках избранной общей стратегии. Финансовый менеджмент неразрывно связан с маркетингом. Финансовый менеджмент направлен на управление движением финансовых ресурсов и финансовых отношений, возникающих между хозяйствующими субъектами в процессе движения финансовых ресурсов.

Основной целью финансового менеджмента является соответствие текущей стратегии развития предприятия и обеспечение её реализации.

К основным целям относятся:

- Максимизация прибыли.

- Поддержание финансовой устойчивости.

- Максимизация объёмов продаж.

Но предприятию не стоит зацикливаться на получении максимальной выгоды. Необходимо не забывать про продвижение новых товаров и услуг, внедрение новых технологий и нового оборудования, что в свою очередь может привести к росту прибыли в будущем.

Денежный поток.

Денежный средства в условиях рынка являются одним из наиболее ограниченных ресурсов, поэтому успех хозяйственной деятельности предприятия во многом определяется способностью менеджмента их рационально распределить и использовать. Они необходимы предприятию для выплаты заработной платы, покупки сырья, уплаты налогов и т.д.

Для эффективного управления денежным потоком необходимо знать:

1. Его величину за тот или иной период времени.

2. Его структуру.

3. Виды деятельности, формирующие соответствующие элементы потока и механизмы их формирования.

В связи с этим очень важным документом является отчет о движении денежных средств.

- В каком объёме, и из каких источников получены денежные средства.

- В состоянии ли предприятие выполнять и обслуживать свои обязательства (заработная плата, долги и т.д.).

Отчет о движении денежных средств формируется на основе бухгалтерской информации, либо из данных расходов и доходов.

Финансовые риски.

Риски сопровождают бизнес повсюду. Они имеют как положительные, так и отрицательные стороны. Ответственность за риски несут на себе финансовые менеджеры. Риск обладает двойной природой. С одной стороны в случае не благоприятного истечения обстоятельств существует вероятность потери средств или активов, но с другой стороны, риск, оправдавший себя, принесет дополнительный доход или же иную выгоду.

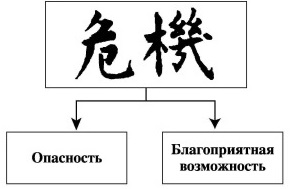

Хочу представить Вам китайский иероглиф, означающий понятие риск. Он наиболее лаконично все объясняет.

Рисунок 2. Иероглиф, обозначающий понятие «риск».

Рисунок 2. Иероглиф, обозначающий понятие «риск».

У нас есть возможность оценить наши риски. В нашей сфере, а именно в сфере общепита, есть возможность посмотреть на процесс «со стороны», таем самым сделать ряд выводов, которые позволят лучше понимать ситуацию

Для нашей компании можно отметить несколько видов рисков:

1) Производственный (операционный)- связанный с основной деятельностью предприятия по выпуску товаров и услуг.

2) Коммерческий риск - связанный с реализацией товаров и услуг.

3) Финансовый – связанный с используемыми предприятием источниками капитала и его способностью своевременно и в полном объеме выполнять свои обязательства.

Существует классификация риска:

- Допустимый риск, уровень которого ниже среднеотраслевого (например, как у кондитерской по соседству и т.д.) либо потери по которому не превышают приемлемую сумму.

- Критический риск, уровень которого выше среднего, но ниже максимального для данного класса операций или вида деятельности, а возможные потери не превышают ожидаемых поступлений (например, выручки от сделки, банкета и т.д.)

- Катастрофический риск, уровень которого превышает максимальный для аналогичных операций или видов деятельности, а потери приводят к частичной либо полной утрате собственного или всего капитала.

Хотелось бы выделить возможные внутренние и внешние риски.

Внешние риски – политические, природные, экологические, риски форс-мажор.

Внутренние риски - неверные действия персонала, не качественное предоставление услуг, уровень производительности труда, состояние активов (техники) и т.д.

Риск платежеспособности.

Риск платежеспособности можно описать как возможность невыполнения своих обязательств перед инвесторами. Этот вид риска связан с заемным финансированием. Причинами, по которым предприятие может не выполнить свои обязательства, могут быть самыми разнообразными – от не благоприятной ситуации на рынке до мошенничества.

Также существует риск колебания цен, связанный с изменением цен на рынке. К примеру, один килограмм муки стоил 100 рублей, но спустя одну неделю он стоит 120 рублей.

Инфляционный риск связан с о снижением покупательской способности денег. В случае проблем в государстве.

Управление риском.

Отмечают 3 вида управления риском:

1) Активный – это максимальное использование имеющейся информации и средств для минимизации рисков. При таком подходе управляющие воздействия должны опережать или упреждать рисковые факторы и события, которые могут оказать влияние на реализацию проводимой операции. Очевидно, что данный подход предполагает затраты на прогнозирование и оценку рисков, а также организацию их непрерывного контроля и мониторинга.

2) Адаптивный подход строится на принципе «выбора меньшего из зол», т.е. на адаптацию к сложившейся ситуации. При таком подходе управляющие воздействия осуществляются в ходе проведения хозяйственной операции как реакция на изменения среды. В этом случае предотвращается лишь часть возможных потерь.

3) Консервативный подход (он же пассивный). При консервативном подходе управляющие воздействия запаздывают. Если рисковое событие наступило, ущерб от него поглощается участниками операции. В данном случае управление направленно на локализацию ущерба, нейтрализацию его влияния на последующие события. Обычно затраты на управление риском при таком подходе минимальны, но возможные потери могут быть достаточно велики.

Мы уже пошли на осознанный риск, поэтому надеемся получить соответствующий доход от этого риска. Избегать риска постоянно не возможно, особенно в нашем направлении, поэтому необходимо планировать каждое действие с дальнейшими развитиями событий.

Не стоит забывать о возможности страхования. Суть заключается в том, что предприятие готово отказаться от части доходов, чтобы полностью или частично избежать риска. Естественно этот способ, возможно, применить только к страхуемым рискам, например движимое и недвижимое имущество и т.д.

Диверсификация - расширение ассортимента выпускаемой продукции и переориентация рынков сбыта, освоение новых видов производств с целью повышения эффективности производства, получения экономической выгоды, предотвращения банкротства. Такую диверсификацию называют диверсификацией производства. Иными словами это распределение средств между разными объектами вложения капитала, с целью снижения рисков.

Виды затрат.

Переменные затраты – непосредственно зависят от деятельности предприятия, от количества реализованной продукции и услуг. К ним относятся сырье, топливо, материалы для производства, расходы на упаковку и т.д.

Постоянные затраты – остаются неизменными для заданного объёма производства в течение определенного периода времени. Например, аренда, коммунальные платежи, страхование, амортизационные расходы и т.д.

Смешанные затраты – расходы, величина которых изменяется с ростом или снижением объёма производства.

Альтернативные издержки (временные) – это возможность получить выгоду от использования ресурсов или активов в других целях. Например, банкетное мероприятие, выездная кухня и т.д.

Точка безубыточности.

Уровень производства или другого вида экономической деятельности, при котором величина выручки от реализации произведенного продукта, услуг равна издержкам производства и обращения этого продукта. Чтобы получать прибыль, фирма, предприниматель должны производить количество продукта, иметь объем деятельности, превышающие величину, соответствующую точке безубыточности. Если же объем ниже соответствующего этой точке, деятельность становится убыточной.

Для нахождения точки безубыточности, необходимо определить средний чек, умножить его на количество рабочих дней в месяце и умножить на 12 (год), 6, 3, 9 (кварталы). Исходя из этих данных, можно будет определить точку безубыточности. Все, что идет далее – прибыль.

Разработка бюджета.

Разработка бюджета – очень сложный процесс, требующий к себе большого внимания и точности расчетов. От успеха разработки зависит, будет ли эффективно предприятие или оно будет убыточным. Корректность оценки зависит от полноты и достоверности исходных данных, подготовленных и представленных в виде, удобном для принятия решений.

Краткий план, разработки бюджета:

1) Максимально полно учесть все денежные притоки и оттоки, связанные с проектом.

2) Не упустить из вида возможные требования к увеличению оборотного капитала.

Оборотный капитал - это разница между текущими активами и текущими (краткосрочными) обязательствами предприятия, организации. Величина оборотного капитала отражает сумму средств, принадлежащих предприятию (организации) в его текущих активах, и является важной характеристикой финансовой устойчивости.

3) Исключить из расчета издержки, не относящиеся к проекту.

Денежный поток - это план движения денежных средств предприятия, учитывающий все поступления денежных средств и платежи. Используется для бюджетирования деятельности предприятия, при составлении бизнес-плана, разработке бюджета движения денежных средств. На рисунке 3 представлена структура денежного потока проекта.

Рисунок 3. Структура денежного потока проекта.

Рисунок 3. Структура денежного потока проекта.

Как можно заметить данная структура представляет собой вид «фильтра».

Деньги, приходящие вследствие ведения деятельности проходят все стадии «оттока» и только тогда выходит чистый, он же «свободный» денежный поток.

Финансирование.

Система финансирования предприятия включает источники и организационные формы финансирования. Источники финансирования представляют собой денежные фонды и поступления, находящиеся в распоряжении предприятия.

Классификация источников финансирования разнообразна и может производиться по следующим признакам:

- По отношению собственности (собственные или заёмные).

- По отношению к предприятию источники делятся на внутренние и внешние (привлеченные).

Внутренние источники финансирования – любого предприятия – это чистая прибыль.

Не следует забывать и о реинвестировании. К его достоинствам можно отнести:

1) Отсутствие расходов, связанных с привлечением капитала из внешних источников.

2) Сохранение контроля над деятельностью предприятия со стороны собственников.

3) Повышение финансовой устойчивости и более благоприятные возможности для привлечения средств из внешних источников.

|

|

|