|

Аналіз відносних показників (коефіцієнтів) фінансової стійкості

|

|

|

|

Аналіз відносних показників (коефіцієнтів) фінансової стійкості

До відносних показників фінансової стійкості належать:

- коефіцієнт автономії;

- коефіцієнт фінансової стійкості підприємства;

- коефіцієнт забезпеченості оборотних активів власними джерелами формування;

- коефіцієнт забезпеченості запасів власними джерелами їхнього формування;

- коефіцієнт реальної вартості майна;

- коефіцієнт співвідношення позикових і власних засобів.

| A | B | C | D | ||||

| Показники | На початок звітного періоду | ||||||

| Реальний власний капітал | РВК | =Ф1_пасив! D13+Ф1_пасив! D18+Ф1_пасив! D40 | |||||

| Необоротні активи | =Ф1_актив! C20 | ||||||

| Наявність | ВОЗ | =D2-D3 | |||||

| Довгострокові пасиви | =Ф1_пасив! C24 | ||||||

| Наявність | ВД | =СУММ(D4: D5) | |||||

| Короткострокові запозичені засоби (пасиви) | =Ф1_пасив! C26+Ф1_пасив! C27 | ||||||

| Наявність | ЗД | =СУММ(D6: D7) | |||||

| Загальна величина запасів | З | =СУММ(Ф1_актив! C23: C27) | |||||

| Надлишок або недостача | Δ ВОЗ | =D4-D9 | |||||

| Надлишок або недостача | Δ ВД | =D6-D9 | |||||

| Надлишок або недостача | Δ ВЗ | =D8-D9 | |||||

|

|

|

| |||||

|

| Фінансова стійкість | ||||||

|

| на початок звітного періоду | =ЕСЛИ(И(D10> =0; D11> =0; D12> =0); " АБСОЛЮТНА"; | |||||

Рис. Д. 2. 4. Визначення абсолютної фінансової стійкості підприємства

| A | B | C | D | E | |||||

| Показники | На початок звітного періоду

| На кінець звітного періоду | Зміна | ||||||

| Реальний власний капітал | РВК | ||||||||

| Необоротні активи |

| ||||||||

| Наявність | ВОЗ |

-29215 | |||||||

| Довгострокові пасиви |

| ||||||||

| Наявність | ВД |

-27565 | |||||||

| Короткострокові запозичені засоби (пасиви) |

| -2086 | |||||||

| Наявність | ЗД |

-29651 | |||||||

| Загальна величина запасів | З | -865 | |||||||

| Надлишок або недостача | Δ ВОЗ |

-28350 | |||||||

| Надлишок або недостача | Δ ВД |

-26700 | |||||||

| Надлишок або недостача | Δ ВЗ |

-28786 | |||||||

|

|

|

|

| ||||||

| Фінансова стійкість |

|

|

|

| |||||

| на початок звітного періоду | АБСОЛЮТНА |

| |||||||

| на кінець звітного періоду | АБСОЛЮТНА |

| |||||||

Рис. Д. 2. 5. Результати визначення

абсолютної фінансової стійкості підприємства

Формули для розрахунку цих коефіцієнтів наведені в таблиці Д. 2. 2.

На новому аркуші книги розташуйте таблицю для розрахунку вищеозначених коефіцієнтів. Вигляд листа з формулами наведено на рисунку Д. 2. 6

Таблиця Д. 2. 2

Формули для розрахунку коефіцієнтів

| Назва показника | Формула | ||

| Коефіцієнт автономії | Кавт=РВК/Ф1р280 | ||

| Коефіцієнт фінансової стійкості підприємства | Кфс=(РВК+Ф1р480)/Ф1р280 | ||

| Коефіцієнт забезпеченості оборотних активів власними джерелами формування | Кзвк=ВОЗ/Ф1р260 | ||

| Коефіцієнт забезпеченості запасів власними джерелами їхнього формування | Кззв=ВОЗ/З | ||

| Коефіцієнт маневреності власного капіталу підприємства | Кмвк=ВОЗ/РВК | ||

| Коефіцієнт співвідношення позикових і власних засобів | Кспв= | Ф1р480+Ф1р620 | |

| Ф1р380+Ф1р430 | |||

| A | B | C | D | |||

|

| Показники | На початок звітного періоду | ||||

| Коефіцієнт забезпеченості оборотних активів власними коштами | Кзвк | =Фін_ст_абс! D4/Ф1_актив! C44

| ||||

| Коефіцієнт забезпеченості оборотних активів власними джерелами формування | Кззк | =Фін_ст_абс! D4/Фін_ст_абс! D9 | ||||

| Коефіцієнт маневреності власного капіталу | Кмвк | =Фін_ст_абс! D4/Фін_ст_абс! D2 | ||||

| Коефіцієнт реальної вартості майна | Крвм | =(Ф1_актив! C11+Фін_ст_абс! D9) / Ф1_актив! C46 | ||||

| Коефіцієнт автономії | Кавт | =Фін_ст_абс! D2/Ф1_актив! C46 | ||||

| Коефіцієнт співвідношення запозичених ті власних коштів | Кспв | =(Ф1_пасив! C24+Ф1_пасив! C39) / (Ф1_пасив! C13+Ф1_пасив! C24) | ||||

| Коефіцієнт фінансової стійкості | Кфс | =(Фін_ст_абс! D2+Ф1_пасив! C24) / Ф1_актив! C46 |

Рис. Д. 2. 6. Визначення відносних показників

фінансової стійкості підприємства

Результати розрахунків коефіцієнтів фінансової стійкості показані на

рисунку Д. 2. 7. Тут же для зручності аналізу наведені нормативні значення цих коефіцієнтів.

| A | B | C | D | E | F | G | |

|

| Показники | На початок звітного періоду | На кінець звітного періоду | Зміна | Нормативне значення | ||

| Коефіцієнт забезпече-ності оборотних активів власними коштами | Кзвк | 0, 7682 | 0, 7576 | -0, 0106 | > 0, 1 | ||

| Коефіцієнт забезпече-ності оборотних активів власними джерелами формування | Кззк | 2, 3145 | 2, 1247 | -0, 1898 | > 0, 6-0, 8 | ||

| Коефіцієнт маневре-ності власного капіталу | Кмвк | 0, 5262 | 0, 4652 | -0, 0610 | 0, 5 | ||

| Коефіцієнт реальної вартості майна | Крвм | 0, 5153 | 0, 4988 | -0, 0166 | 0, 5 | ||

| Коефіцієнт автономії | Кавт | 0, 8628 | 0, 8697 | 0, 0069 | > 0, 4-0, 5 | ||

| Коефіцієнт співвідно-шення запозичених ті власних коштів | Кспв | 0, 1580 | 0, 1485 | -0, 0095 | < 1 | ||

| Коефіцієнт фінансової стійкості | Кфс | 0, 8688 | 0, 8778 | 0, 0090 | > 0, 6 |

Рис. Д. 2. 7. Результати розрахунків

коефіцієнтів фінансової стійкості підприємства

Збережіть побудовану в даній книзі Excel модель, а також отримані результати розрахунків в особистому каталозі під ім'ям finanaliz. xls, оскільки вона буде потрібна нам надалі при виконанні наступних етапів фінансового аналізу.

Зробіть висновки про фінансовий стан підприємства.

Аналіз ліквідності балансу підприємства

Аналіз ліквідності балансу полягає в порівнянні активів підприємства, згрупованих за ступенем ліквідності й розташованих у порядку зниження останньої з пасивами, згрупованими за ступенем їхньої терміновості й розташованими в порядку зростання цих термінів.

|

|

|

В таблиці Д. 2. 3 наведений перелік показників, що використовується для аналізу, та формули їх розрахунку.

Таблиця Д. 2. 3

Перелік показників, що використовується для аналізу ліквідності балансу

| Назва показника | Формула |

| Найбільш ліквідні активи | А1=Ф1р220+Ф1р230+А1р240 |

| Швидко реалізовані активи | А2=Ф1р150+Ф1р160+Ф1р170+Ф1р180+Ф1р190++Ф1р200++Ф1р210+Ф1р250 |

| Повільно реалізовані активи | А3= Ф1р100+Ф1р110+Ф1р120+Ф1р130+ +Ф1р140+Ф1р270 |

| Складно реалізовані активи | А4=Ф1р080 |

| Найбільш термінові зобов'язання | П1=Ф1р520+Ф1р530+Ф1р540+Ф1р550+ +Ф1р560++Ф1р570+Ф1р580+Ф1р590+ +Ф1р600+Ф1р610 |

| Короткострокові пасиви підприємства | П2=Ф1р500+Ф1р510 |

| Довгострокові пасиви підприємства | П3= Ф1р480 |

| Стійкі пасиви | П4= Ф1р380+Ф1р430+Ф1р630 |

| Коефіцієнт абсолютної ліквідності | Кал=А1/(П1+П2) |

| Коефіцієнт поточного покриття | Кпп= (А1+А2)/(П1+П2) |

| Коефіцієнт загального покриття | Кзп=(А1+А2+А3)/(П1+ П2) |

| Коефіцієнт відношення дебіторської заборгованості до кредиторської | Кдз/кз=(Ф1р150+Ф1р160+Ф1р170+Ф1р180+ +Ф1р190+Ф1р200+Ф1р210)/П1 |

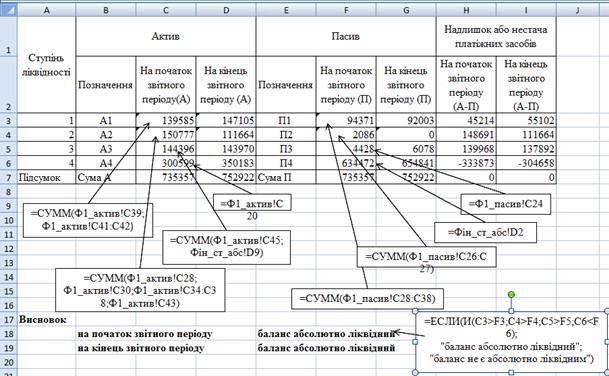

Баланс підприємства є абсолютно ліквідним, якщо виконуються наступні умови А1 ³ П1, А2 ³ П2, А3 ³ П3, А4< П4.

Результати аналізу ліквідності балансу наведені на рисунку Д. 2. 8, розрахунок коефіцієнтів ліквідності – на рисунку Д. 2. 9.

Рис. Д. 2. 8. Аналіз ліквідності балансу

Аналіз рентабельності діяльності підприємства

Рентабельність – це відносний показник інтенсивності виробництва, який характеризує рівень прибутковості (окупності) відповідних складових процесу виробництва або сукупних витрат підприємства. Аналіз рентабельності діяльності підприємства проводиться за допомогою наступних основних показників, перелік яких наведено в таблиці Д. 2. 4.

| A | B | C | D | F | |||

|

| На початок звітного періоду | На кінець звітного періоду | Зміни | Нормативні значення | |||

| Коефіцієнт абсолютної ліквідності | 1, 4471

| 1, 5989 | 0, 1518 | > =0, 2 - 0, 75 | |||

| Коефіцієнт поточного покриття | 3, 0103 | 2, 8126 | -0, 1977 | > =0, 7 - 0, 8 | |||

| Коефіцієнт загального покриття | 4, 5073 | 4, 3775 | -0, 1298 | > =2 - 2, 5 | |||

| Коефіцієнт відношення дебіторської заборгованості до кредиторської | 1, 5408 | 1, 1591 | -0, 3816 |

Рис. Д. 2. 9. Розрахунок коефіцієнтів ліквідності

Таблиця Д. 2. 4

Показники рентабельності діяльності підприємства

| Назва показника | Формула |

| Рентабельність активів підприємства | Ра=Ф2р220/((Ф1р280гр3+Ф1р280гр2)/2) |

| Рентабельність власного капіталу | Рвк=Ф2р220/((Ф1р380гр3+Ф1р380гр2)/2) |

| Рентабельність продукції | Рпрод= Ф2р220/Ф2р040 |

| Рентабельність виробництва | Рвиробн= Ф2р220/((Ф1р030гр3+ Ф1р030гр4+ +Ф1р100гр3+Ф1р100гр4+Ф1р120гр3+ +Ф1р120гр4)/23) |

| Рентабельність продажів | Рпр= Ф2р220/Ф2р035 |

На рисунку Д. 2. 10 наведено результати розрахунку показників рентабельності діяльності підприємства та формули для їх розрахунку.

Рис. Д. 2. 10. Розрахунок показників рентабельності підприємства

|

|

|