|

Учет финансовых результатов.

|

|

|

|

Финансовый результат за отчетный год представляет собой прирост (уменьшение) капитала организации, образовавшийся в ходе ее предпринимательской и иной деятельности за этот период. Финансовый результат деятельности организации – прибыль (убыток) за отчетный период – представляет собой, по существу, разницу между доходами и расходами.

Как известно, доходами считается увеличение экономических выгод в течение отчетного периода или уменьшение обязательств, которые приводят к увеличению капитала, отличного от вкладов собственников. Доходы включают такие статьи, как выручка от продажи продукции, товаров, работ, услуг, проценты и дивиденды к получению и т.п., а также прочие доходы (поступления от продажи списываемых объектов основных средств и других активов; нереализованная прибыль, полученная вследствие переоценки ценных бумаг, и др.).

Расходами считается уменьшение экономических выгод в течение отчетного периода или возникновение обязательств, которые приводят к уменьшению капитала, кроме изменений, обусловленных изъятиями по решению собственников. Расходы включают такие статьи, как затраты на производство проданной продукции (товаров, работ, услуг) с учетом затрат на оплату труда работников, амортизационных отчислений, управленческих и коммерческих расходов, а также потерь (убыток от продажи и иных случаев списания объектов основных средств и других активов, изменений валютных курсов и др.).

Для целей формирования организацией финансовых результатов от обычных видов деятельности определяется себестоимость проданных товаров, продукции, работ, услуг. Себестоимость формируется на базе расходов по обычным видам деятельности, признанных как в отчетном, так и в предыдущие отчетные периоды, и переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды, с учетом корректировок, зависящих от особенностей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров. При этом коммерческие и управленческие расходы могут признаваться в себестоимости проданных товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности.

|

|

|

Финансовый результат отражает изменение собственного капитала за определенный период в результате производственно-финансовой деятельности организации.

С учетом классификации доходов и расходов в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденном приказом Минфина РФ от 31 октября 2000г. № 94н, выделены следующие счета для обобщения информации о доходах и расходах организации:

– счет 90 "Продажи" - для определения финансового результата по доходам и расходам от обычных видов деятельности;

– счет 91 "Прочие доходы и расходы" - для определения финансового результата от прочих доходов и расходов (кроме чрезвычайных);

– счет 99 "Прибыли и убытки" - используется для обобщения информации о формировании конечного результата деятельности организации в отчетном году, в том числе и учета чрезвычайных доходов и расходов.

Финансовый результат хозяйственной деятельности определяется показателем прибыли или убытка, формируемым в течение календарного года. Формирование итогов финансового результата за отчетный год осуществляется накопительным путем в течение отчетного года на счете 99 "Прибыли и убытки" в виде остатка, отражающего прибыль (по кредиту счета) либо убыток (по дебету счета). По завершении первого квартала на счете 99 проводится промежуточный итог финансового результата за первый квартал, по завершении второго квартала – за полугодие, по завершении третьего квартала – за 9 месяцев отчетного года и по завершении четвертого квартала формируется итоговый финансовый результат за весь отчетный год.

|

|

|

Конечный финансовый результат организации складывается под влиянием:

а) финансового результата, полученного от продажи продукции, товаров, работ, услуг, а также от хозяйственных операций, составляющих предмет деятельности организации (сдача в платную аренду основных средств, передача в пользование объектов интеллектуальной собственности и вложение средств в уставные капиталы других организаций);

б) финансового результата от продажи основных средств, нематериальных активов, материалов и другого имущества (части операционных доходов и расходов);

в) операционных доходов и расходов (за вычетом результатов от продажи имущества);

г) внереализационных прибылей и убытков;

д) чрезвычайных доходов и расходов.

Различие между этими составными частями прибыли или убытков состоит в том, что финансовый результат от продажи продукции (работ, услуг) первоначально определяют по счету 90 "Продажи". Со счета 90 прибыль или убыток обычной деятельности списывается на счет 99 "Прибыли и убытки.

Финансовый результат от продажи имущества. Операционные и внереализационные доходы и расходы вначале отражают на счете 91 "Прочие доходы и расходы", с которого затем ежемесячно списывают на счет 99.

Чрезвычайные доходы и расходы сразу относят на счет 99 без предварительной записи на промежуточных счетах в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т.п.

Кроме того, по дебету счета 99 отражают начисленные платежи на прибыль и суммы причитающихся налоговых санкций в корреспонденции со счетом 68 "Расчеты по налогам и сборам". Платежи по перерасчетам по налогу на прибыль также отражаются на счетах 99 и 68.

По окончании отчетного года счет 99 "Прибыли и убытки" закрывается. Заключительной записью декабря сумму чистой прибыли списывают с дебета счета 99 в кредит счета 84 "Нераспределенная прибыль (непокрытый убыток)". Сумма убытка списывается с кредита счета 99 в дебет счета 84.

|

|

|

Конечный финансовый результат организации за отчетный период выражается в виде чистой прибыли к распределению, которая образуется после вычета из совокупных доходов организации экономически обоснованных результатов. Ими являются в силу приоритетности признания и исполнения обязательств организации перед третьими лицами (кредиторами, бюджетом, поручителями) обязательства, образующие дополнительные расходы организации:

– штрафы и пени, начисленные налоговыми органами;

– штрафы, пени и неустойки в пользу коммерческих организаций за неисполнение или ненадлежащее исполнение обязательств по договорам;

– суммы повышенных процентных платежей за нарушение условий кредитного договора;

– обязательства по условиям договора залога, поручительства и т.п.

По окончании календарного отчетного года от суммы фактической бухгалтерской прибыли, полученной организацией за отчетный год, в первоочередном порядке производят окончательный расчет причитающейся бюджету суммы налога на прибыль по установленной ставке с учетом корректировок отчетной прибыли до уровня налогооблагаемой. Авансовое использование прибыли текущего отчетного года на нужды организации, кроме авансовых платежей налога на прибыль и уплату штрафных налоговых и приравненных к ним санкций за покрытие налоговых правил налогообложения, не предусмотрено.

Аналитический учет по счету 99 должен обеспечить формирование данных, необходимых для составления отчета о прибылях и убытках.

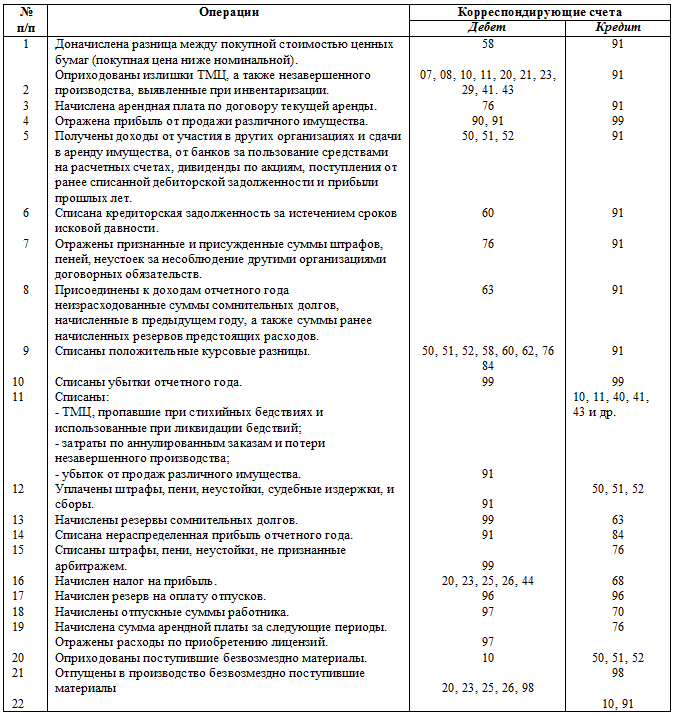

Корреспонденции счетов по операциям учета финансовых результатов и использования прибыли.

Бухгалтерская отчетность

Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемые на основе данных бухгалтерского учета по установленным формам.

Формы бухгалтерской отчетности организаций, а также инструкции о порядке их заполнения утверждаются Министерством финансов Российской Федерации.

|

|

|

Другие органы, которым федеральными законами предоставлено право регулирования бухгалтерского учета, утверждают в пределах своей компетенции формы бухгалтерской отчетности и инструкции о порядке их заполнения, не противоречащие нормативным правовым актам Министерства финансов Российской Федерации.

Бухгалтерская отчетность должна давать достоверное и полное представление об имущественном и финансовом положении организации, об его изменениях, а также финансовых результатах ее деятельности.

Бухгалтерская отчетность организации должна включать показатели деятельности филиалов, представительств и иных структурных подразделений, в том числе выделенных на отдельные балансы.

Содержание и формы бухгалтерского баланса, отчета о прибылях и убытках, других отчетов и приложений применяются последовательно от одного отчетного периода к другому.

В бухгалтерской отчетности данные по числовым показателям приводятся минимум за два года - отчетный и предшествовавший отчетному (кроме отчета, составляемого за первый отчетный год).

Если данные за период, предшествовавший отчетному году несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из правил, установленных нормативными актами. Каждая существенная корректировка должна быть раскрыта в пояснительной записке вместе с указанием ее причин.

Бухгалтерская отчетность составляется за отчетный год. Отчетным годом считается период с 1 января по 31 декабря календарного года включительно.

Первым отчетным годом для вновь созданной либо реорганизованной организации считается период со дня ее государственной регистрации по 31 декабря включительно, а для организации, вновь созданной после 1 октября (включая 1 октября), - с даты государственной регистрации по 31 декабря следующего года включительно.

Данные о фактах хозяйственной деятельности, проведенных до государственной регистрации вновь созданной организации, включаются в ее бухгалтерскую отчетность за первый отчетный год.

Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода.

Каждая составляющая часть бухгалтерской отчетности должна содержать следующие данные: наименование составляющей части; указание отчетной даты или отчетного периода, за который составлена бухгалтерская отчетность; наименование организации с указанием ее организационно-правовой формы; формат представления числовых показателей бухгалтерской отчетности.

|

|

|

Бухгалтерская отчетность должна быть составлена на русском языке.

Бухгалтерская отчетность должна быть составлена в валюте Российской Федерации

Бухгалтерская отчетность подписывается руководителем и главным бухгалтером организации. В организациях, где бухгалтерский учет ведется на договорных началах специализированной организацией (централизованной бухгалтерией) или бухгалтером-специалистом, бухгалтерская отчетность подписывается руководителем организации, руководителем специализированной организации (централизованной бухгалтерии) либо специалистом, ведущим бухгалтерский учет.

Ответственность лиц, подписавших бухгалтерскую отчетность, определяется в соответствии с законодательством Российской Федерации.

Бухгалтерская отчетность составляется, хранится и представляется пользователям бухгалтерской отчетности в установленной форме на бумажных носителях. При наличии технических возможностей и с согласия пользователей бухгалтерской отчетности организация может представлять бухгалтерскую отчетность в электронном виде в соответствии с законодательством Российской Федерации.

Изменения в бухгалтерской отчетности, относящиеся как к отчетному году, так и к предшествовавшим периодам (после ее утверждения), производятся в отчетности, составляемой за отчетный период, в котором были обнаружены искажения ее данных.

В бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен правилами, установленными нормативными правовыми актами.

Все организации представляют годовую бухгалтерскую отчетность в соответствии с учредительными документами учредителям, участникам организации или собственникам ее имущества, а также территориальным органам государственной статистики по месту их регистрации. Другим органам исполнительной власти, банкам и иным пользователям бухгалтерская отчетность представляется в соответствии с законодательством Российской Федерации.

Организация обязана представлять бухгалтерскую отчетность в установленные адреса по одному экземпляру бесплатно.

Организации обязаны представлять годовую бухгалтерскую отчетность в течение 90 дней по окончании года, если иное не предусмотрено законодательством Российской Федерации, а квартальную в случаях, предусмотренных законодательством Российской Федерации - в течение 30 дней по окончании квартала.

В пределах указанных сроков конкретная дата представления бухгалтерской отчетности устанавливается учредителями (участниками) организации или общим собранием. При этом годовая бухгалтерская отчетность должна представляться не ранее 60 дней по окончании отчетного года.

Представляемая годовая бухгалтерская отчетность должна быть утверждена в порядке, установленном учредительными документами организации.

День представления организацией бухгалтерской отчетности определяется по дате ее почтового отправления или дате фактической передачи по принадлежности.

Если дата представления бухгалтерской отчетности приходится на нерабочий (выходной) день, то сроком представления отчетности считается первый следующий за ним рабочий день.

Годовая бухгалтерская отчетность организации является открытой для заинтересованных пользователей: банков, инвесторов, кредиторов, покупателей, поставщиков и др., которые могут знакомиться с годовой бухгалтерской отчетностью и получать ее копии с возмещением затрат на копирование.

Организация должна обеспечить возможность для заинтересованных пользователей ознакомиться с бухгалтерской отчетностью.

Бухгалтерская отчетность, содержащая показатели, отнесенные к государственной тайне по законодательству Российской Федерации, представляется с учетом требований указанного законодательства.

В случаях, предусмотренных законодательством Российской Федерации, организация публикует бухгалтерскую отчетность и итоговую часть аудиторского заключения.

В состав годовой бухгалтерской отчетности включается:

– бухгалтерский баланс - форма N 1;

– отчет о прибылях и убытках - форма N 2;

– отчет о движении капитала - форма N 3;

– отчет о движении денежных средств - форма N 4;

– приложение к бухгалтерскому балансу - форма N 5;

– отчет о целевом использовании полученных средств (форма №6);

– аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности;

– пояснительная записка к бухгалтерскому балансу и отчету о прибылях и убытках.

|

|

|