|

Методика проведения аудита расчетов с дебиторами и кредиторами

|

|

|

|

Расчеты с разными дебиторами и кредиторами по операциям, не упомянутым в Инструкции по применению Плана счетов бухгалтерского учета, учитываются на счете 76 "Расчеты с разными дебиторами и кредиторами" на соответствующих субсчетах. При проведении проверки расчетов с разными дебиторами и кредиторами аудитор должен проанализировать достоверность и правильность отражения в учете таких операций, как получение и оплата услуг организаций связи, коммунального хозяйства, тепло- и водоснабжения, учебных заведений, по аренде имущества, по возмещению материального ущерба и др. Во избежание ошибок по данным первичных документов и учетных регистров по счету 76 "Расчеты с разными дебиторами и кредиторами" аудитор устанавливает причины и давность возникновения дебиторской и кредиторской задолженности, правильность ее документального оформления, реальность, не пропущены ли сроки исковой давности, меры, принимаемые для погашения и взыскания задолженности. В зависимости от объема операций и результатов предварительного тестирования системы внутреннего контроля расчетов могут применяться методы как сплошного, так и выборочного контроля. В последнем случае формируются выборки отдельно по дебиторам и кредиторам, в которые включают соответствующие операции за месяц из каждого квартала проверяемого периода [11].

В ходе проверки расчетов с дебиторами и кредиторами аудитор должен также убедиться в:

- наличии договоров купли-продажи (мены) товаров, подряда, оказания услуг, соответствии их содержания и оформления требованиям ГК РФ;

своевременности списания дебиторской задолженности, невозможной по взысканию;

|

|

|

дебиторской и кредиторской задолженности с истекшим сроком исковой давности;

фактическом существовании задолженностей при совпадении дебитора и кредитора в одном лице;

- своевременности и правильности отражения на расчетах с поставщиками и подрядчиками сумм по претензиям;

обоснованности оценки сумм, отраженных на расчетах с поставщиками и подрядчиками за неотфактурованные поставки;

своевременности и полноте проведения инвентаризации расчетов с дебиторами и кредиторами;

правильности формирования резерва по сомнительным долгам;

ведении аналитического учета по каждому дебитору и кредитору, каждому выданному и полученному векселю;

правильности отражения информации о расчетах с дебиторами и кредиторами в бухгалтерской отчетности;

соответствии записей аналитического учета по счету 76 "Расчеты с разными дебиторами и кредиторами" записям в журнале-ордере № 8 и Главной книге.

В обязательном порядке проверяются правильность составления корреспонденции счетов по каждому виду расчетов, организация аналитического учета по ним, обоснованность начисления (или возмещения) НДС по этим операциям. При необходимости проводится сверка отдельных операций по расчетам с организациями-дебиторами по выбору аудитора. Устанавливается также правильность отражения дебиторской и кредиторской задолженности в балансе - такая задолженностями должна отражаться развернуто. Выявленные ошибки и отклонения фиксируются в рабочих документах [9].

Источники информации в ходе проверки следующие:

- журнал-ордер № 6, ведомости №5-7 (при журнально-ордерном учете);

карточки и анализ счетов 60 "Расчеты с поставщиками и подрядчиками", 62 "Расчеты с покупателями и заказчиками", 76 "Расчеты с разными дебиторами и кредиторами" (при автоматизированном учете);

счета, счета-фактуры;

книга покупок;

книга продаж;

договоры купли-продажи, мены, подряда, оказания услуг;

|

|

|

претензионные письма;

акты инвентаризации (сверок) расчетов.

При проверке расчетов с дебиторами и кредиторами могут быть использованы следующие аудиторские процедуры: опрос, подтверждение (например, третьих лиц о фактическом размере задолженности), просмотр документов, сравнение документов [3].

Характерными ошибками в учете расчетов с дебиторами и кредиторами являются:

- отсутствие договоров с дебиторами и кредиторами или несоответствие требованиям ГК РФ;

отсутствие первичных расчетно-платежных документов или их неполное оформление;

несвоевременное списание задолженности с истекшим сроком исковой давности;

не проведение инвентаризации (сверки) расчетов.

По результатам проверки в аудиторском заключении аудитор составляет аудиторское свидетельство, в котором излагает результаты проверки расчетов с дебиторами и кредиторами, достоверность первичных документов, полноту и точность отражения в учете расчетных операций [3].

2. Организационно-экономическая характеристика ОАО "Оренбургское" по племенной работе

Открытое акционерное общество ОАО "Оренбургское" по племенной работе с 2003 года. Основной деятельностью предприятия является разведение племенного крупно - рогато скота.

Имущество образуется за счет вкладов в уставной капитал, а также за счет иных источников, предусмотренных действующим законодательством.

Общество имеет расчетный счет в банке, круглую печать со своим наименованием, штампы, бланки и другие реквизиты.

Юридический адрес Общества: 460524 Оренбургская область, Оренбургский район, поселок Соловьевка. Общество ведет бухгалтерский и налоговый учет по нормам, действующим в Российской Федерации. В соответствии с ФЗ № 208-ФЗ от 26.12.1995 года "Об открытом акционерном обществе"(принят ГД ФС РФ 24.11.1995, действующая редакция).

Управление обществом осуществляется в соответствии с законодательством РФ и Уставом предприятия.

Органами управления общества являются:

акционеры;

единоличным исполнительным органом общества является директор, который избирается на 5 лет и действует от имени акционеров по доверенности.

Общество самостоятельно планирует свою производственно-хозяйственную деятельность, а также социальное развитие коллектива. Основу деятельности составляют планы, разработанные по системе стандарт-кост, причем планы разрабатываются как на краткосрочный период времени 1 год, так и на долгосрочную перспективу до 5 лет, договоры розничной купли-продажи, заключаемые с покупателями и заказчиками, а также договоры поставки с поставщиками товаров, материально-производственных ресурсов, а так же основных средств.

|

|

|

Реализация племенного скота осуществляются по ценам и тарифам, устанавливаемым самостоятельно.

В основе организационной структуры лежит, прежде всего структура самого ОАО "Оренбургское" по племенной работе.

Общая численность работающих в обществе на конец 2012 года составила 158 человек.

Система оплаты труда в обществе - повременная. Тарифами оплаты труда являются часовые и (или) месячные тарифные ставки и должностные оклады, определяющие уровни оплаты труда для конкретных профессионально - квалификационных групп работников организации.

ОАО "Оренбургское" по племенной работе имеет основные и оборотные средства. Подавляющая часть основных средств состоит из племенного скота, зданий, сооружений, земельного участка и производственного инвентаря, оборотные средства состоят из запасов кормов, товаров, дебиторской задолженности, а так же краткосрочных финансовых вложений. В таких отделах как бухгалтерия, основной склад, отдел материально-технического снабжения из-за значительного увеличения объема информации установлены компьютеры и оргтехника. Бухгалтерский учет автоматизирован и ведется с помощью программы 1-С Предприятие версия 7.7.

При анализе хозяйственной деятельности общества часто применяется сравнение фактически достигнутых результатов с данными прошлых лет. Сравнивают результаты текущего месяца, квартала, года с прошедшим. Это дает возможность оценить темпы изменения изучаемых показателей и определить тенденции и закономерности развития экономических процессов.

|

|

|

Из таблицы 2.1 видно, что численность рабочих уменьшилась в 2012 г. по сравнению с 2010 г. на 5 человек, однако в % соотношении численность всего сельскохозяйственного - производственного персонала выросла на 1,06%. В 2012 г. по сравнению с 2010 г. увеличилось число специалистов на 3 человека. Это все говорит о частичной замене ручного труда и о повышении уровня квалификации персонала.

Таблица 2.1 - Состав и структура работников ОАО "Оренбургское" по племенной работе по категориям, %

| Категории работников | 2010 г. | 2011 г. | 2012 г. | Изменение в структуре 2012г. к 2010г. (+,-), % | |||

| Коли-чество, чел. | В % к итогу | Коли-чество, чел. | В % к итогу | Коли-чество, чел. | В % к итогу | ||

| Среднесписочная численность всего персонала | 167 | 100,0 | 163 | 100,0 | 158 | 100,0 | Х |

| в том числе: сельскохозяйственный-производственный персонал | 161 | 96,41 | 157 | 96,32 | 154 | 97,47 | +1,06 |

| из него: - рабочие | 124 | 74,25 | 121 | 74,23 | 119 | 75,32 | +1,07 |

| - руководители | 6 | 3,59 | 5 | 3,07 | 5 | 3,16 | -0,43 |

| - специалисты | 15 | 8,99 | 16 | 9,82 | 18 | 11,39 | +2,40 |

| - служащие | 16 | 9,58 | 15 | 9,20 | 12 | 7,60 | -1,98 |

| непромышленный персонал | 6 | 3,59 | 6 | 3,68 | 4 | 2,53 | -1,06 |

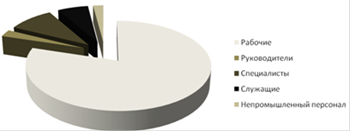

На рисунке 1 наглядно показана доля каждой категории работников.

Рисунок 1 - Состав работников ОАО "Оренбургское" по племенной работе по категориям за 2012 г.

В таблице 2.2 приведена динамика показателей платежеспособности. Коэффициент текущей ликвидности по годам дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов общества приходится на один рубль текущих обязательств.

Таблица 2.2 - Динамика показателей платежеспособности (на конец года) ОАО "Оренбургское" по племенной работе

| Показатели | 2010г | 2011г. | 2012г | Изменение 2012г. к 2010г. (+,-) |

| Оборотные активы - всего, тыс. руб. | 72625 | 73715 | 73805 | +1180 |

| в том числе: · денежные средства и краткосрочные финансовые вложения | 939 | 1169 | 235 | -704 |

| · краткосрочная дебиторская задолженность | 12039 | 11515 | 11338 | -701 |

| Внеоборотные активы, тыс. руб. | 31697 | 33842 | 26636 | -8360 |

| Величина реального собственного капитала, тыс. руб. | 93480 | 90318 | 85120 | -8360 |

| Краткосрочные обязательства (за минусом доходов будущих периодов и резервов предстоящих расходов), тыс. руб. | 7821 | 11318 | 11142 | +3321 |

| Коэффициент абсолютной ликвидности | 0,10 | 0,10 | 0,02 | -0,08 |

| Коэффициент "критической оценки" | 1,67 | 1,12 | 1,04 | -0,63 |

| Коэффициент текущей ликвидности | 9,29 | 6,51 | 6,62 | -2,67 |

| Коэффициент обеспеченности собственными оборотными средствами | 0,85 | 0,77 | 0,79 | -0,06 |

Таблица 2.2 показывает, что коэффициент текущей ликвидности в 2012 г. уменьшился по сравнению с 2010 г. на 2,67, однако его значение больше критического нижнего значения (6,62 > 2). Коэффициент "критической оценки" также уменьшился в 2012 г. по сравнению с 2010 г. на 0,63, но выше критического барьера (1,04 > 1). Коэффициент абсолютной ликвидности (платежеспособности) снизился в 2012г. по сравнению к 2010 г. на 0,08 этот показатель ниже рекомендуемого значения (0,02 < 0,2). Рассматривая все показатели за 3 года, мы наблюдаем снижение платежеспособности общества. Но, не смотря на снижение всех показателей, общество было и остается платежеспособным.

|

|

|

Динамику показателей деловой активности можно изобразить на диаграмме, где кривая оборачиваемости всего имущества, оборотных средств, запасов, собственных средств идет в низ (рис. 2).

Рисунок 2 - Динамика показателей деловой активности ОАО "Оренбургское" по племенной работе

Рентабельность предприятия комплексно отражает степень эффективности использования материальных, трудовых, денежных и др. ресурсов.

Показатели рентабельности можно условно разделить на группы:

· рентабельность продаж

· рентабельность активов

· рентабельность собственного капитала

Рентабельность продаж - является индикатором ценовой политики предприятия и её способности контролировать издержки.

Рентабельность активов- это индикатор доходности и эффективности деятельности предприятия. Показывает качество управления активами.

В ОАО "Оренбургское" по племенной работе:

. приобретен земельный участок

. увеличилось поголовье племенного скота

. для совершенствования ручного труда было закуплено оборудование

Это все требует значительных инвестиций, отдача от которых произойдет не сразу, поэтому снижение показателей оправдано.

3. Аудит расчетов с дебиторами и кредиторами в ОАО "Оренбургское" по племенной работе

Оценка системы внутреннего контроля

В соответствии с федеральным правилом (стандартом) аудиторской деятельности № 8 "Оценка аудиторских рисков и внутренний контроль, осуществляемый аудируемым лицом" на этапе планирования необходимо получить представление о системах бухгалтерского учета и внутреннего контроля ОАО "Оренбургское"по племенной работе, достаточное для разработки эффективного подхода к проведению аудита.

Система внутреннего контроля позволяет руководству удостовериться, что деятельность предприятия находится в соответствии с принятой политикой руководства, инструкциями и другими директивно-нормативными документами, требованиями действующего законодательства.

В ходе аудиторской проверки аудитор разбирается в системе бухгалтерского учета, которая применяется в акционерном обществе по племенной работе, изучает и оценивает те средства контроля, на основе которых он собирается определять суть, масштаб и временные затраты предполагаемых аудиторских процедур.

Масштаб и особенности системы внутреннего контроля, а также степень их формализации должны соответствовать размерам экономического субъекта и особенностям его деятельности.

Особенности системы внутреннего контроля могут способствовать получению достаточной убежденности в том, что система бухгалтерского учета достоверно (или недостоверно) отражает хозяйственную деятельность проверяемого экономического субъекта.

Под системой внутреннего контроля понимаются различные методы и приемы, которые осуществляются руководством акционерного общества для эффективного контроля, принятия управленческих решений, соблюдения действующего законодательства при осуществлении финансово-производственной деятельности.

Налаженная система внутреннего контроля противодействует возникновению ошибок и мошенничества в текущей работе, сводит к минимуму возможность принятия невыгодных, неправильных решений и появления убытков. Это постоянная, ежедневная работа, цель которой - сделать бухгалтерскую отчетность правильной, использовать результаты организации в соответствии с планами руководства.

Система внутреннего контроля включает в себя:

надлежащую систему бухгалтерского учета;

контрольную среду;

отдельные средства контроля.

Система бухгалтерского учета - это совокупность конкретных форм и методов, позволяющих вести учет активов, пассивов и изменений в денежном выражении путем отражения их в учетных регистрах.

В ходе изучения данной системы аудитор знакомится с учетной политикой ОАО "Оренбургское" по племенной работе, формой организации учета в целом и по отдельным его участком, с распределением работы между учетными работниками, с организацией подготовки, оборота и хранения документов, отражающих хозяйственные операции.

Система бухгалтерского учета включает в себя сбор, изучение, анализ и оценку сведений о вышеуказанных сторонах хозяйственной деятельности акционерного общества.

Следует иметь в виду, что система бухгалтерского учета может считаться эффективной, если в ходе фиксации хозяйственных операций выполняются следующие требования:

операции в учете правильно отражают временной период их осуществления;

операции в учете зафиксированы в правильных суммах;

операции правильно и в соответствии с действующими нормативными положениями и учетной политикой отражены на счетах бухгалтерского учета;

зафиксированы детали операций, имеющие существенное значение для учета и отчетности;

ограничена возможность умышленного совершения злоупотреблений.

Во время проверки аудитор знакомиться с внутренними документами проверяемого экономического субъекта, касающимися организации, постановки и ведения бухгалтерского учета, и определить, в какой мере реальное состояние дел соответствует положениям вышеуказанных документов. В необходимых случаях для такой сверки рекомендуется прослеживать движение отдельных сумм в учете от первичных документов, до их вклада в отчетные документы.

Далее аудитор рассматривает контрольную среду - практические действия руководства ОАО "Оренбургское" по племенной работе, направленные на установление и поддержание контроля внутри организации:

стиль и принципы управления руководства;

организационную структуру;

распределение ответственности между персоналом;

кадровую политику;

порядок осуществления внутреннего учета и составление внутренней отчетности;

обеспечение соответствия хозяйственной деятельности акционерного общества требованиям законодательства.

Руководство ОАО "Оренбургское" по племенной работе несет ответственность за разработку и фактическое воплощение системы внутреннего контроля. От него зависит, чтобы системы внутреннего контроля отвечала размерам и специфики деятельности, функционировала регулярно и эффективно. В ОАО "Оренбургское" по племенной работе в соответствии с его учредительными документами создается ревизионная комиссия, которой передана часть функций по поддержанию системы внутреннего контроля.

Эффективная организационная структура предполагает оправданное разделение ответственности и полномочий сотрудников. Она должна по возможности препятствовать попыткам отдельных лиц, нарушать требования контроля и обеспечивать разделение несовместимых функций. Функции данного сотрудника являются несовместимыми, если их сосредоточение у одного лица может способствовать совершению случайных или умышленных ошибок и нарушений и затруднять обнаружение таких нарушений. Обычно полежат распределению между различными лицами такие функции, как:

непосредственный доступ к активам экономического субъекта;

разрешение на осуществление операций с активами;

непосредственное осуществление хозяйственных операций;

отражение хозяйственных операций в бухгалтерском учете.

Надлежащее функционирование системы внутреннего контроля зависит также от сотрудников, которым поручена соответствующая деятельность. Система отбора, найма, продвижения по службе, обучения и подготовки кадров обеспечивает высокую квалификацию и честность персонала.

При проверке принимают во внимание, что система внутреннего контроля может не с абсолютной уверенностью, но лишь с определенной степенью вероятности подтвердить, что цели, ради которых она была создана, достигнуты. Причиной этого являются следующие неизбежные ограничения системы внутреннего контроля:

тот факт, что большинство средств контроля имеет своей целью выявление нежелательных хозяйственных операций, а не тех, которые являются необычными;

свойство человека делать ошибки по небрежности, из-за рассеянности, неверных суждений или недопонимания инструктивных материалов;

умышленное нарушение системы контроля в результате сговора сотрудников акционерного общества или с третьими лицами;

распространенная практика существенного изменения условий ведения хозяйственной деятельности или правил учета, в результате чего принятые контрольные процедуры могут перестать выполнять свои функции.

Аудитору необходимо убедиться в том, что средства контроля в ОАО "Оренбургское" по племенной работе достигают следующих целей:

хозяйственные операции выполняются с одобрения руководства;

все операции фиксируются в бухгалтерском учете в правильных суммах, на надлежащих счетах бухгалтерского учета, в правильном периоде времени, в соответствии с принятой учетной политикой и обеспечивают возможность подготовки достоверной бухгалтерской отчетности;

доступ к активам возможен только с разрешения соответствующего руководства;

Средства контроля - это отдельные процедуры, позволяющие руководству и контролируемому персоналу обеспечивать надлежащее выполнение хозяйственных операций и эффективно управлять организацией. Следует убедиться в применении таких процедур внутреннего контроля, как:

арифметическая проверка правильности бухгалтерских записей;

сверка расчетов документов и внутренней информации;

формальная проверка документов;

проведение в соответствии с установленным порядком периодических плановых и внезапных инвентаризаций на предмет выяснения соответствия данных бухгалтерского учета фактическому наличию;

оформление договоров о материальной ответственности;

использование информации из источников, располагаемых вне данной организации;

применение технических средств контроля;

проведение анализа хозяйственной деятельности в целом или отдельных участков бухгалтерского учета.

Оценивать систему внутреннего контроля следует не менее чем в три этапа:

общее знакомство с системой внутреннего контроля;

первичная оценка надежности системы внутреннего контроля;

подтверждение достоверности оценки системы внутреннего контроля.

При оценке эффективности и надежности системы внутреннего контроля в целом, контрольной среды и отдельных средств контроля необходимо использовать не менее трех следующих градаций: высокая, средняя, низкая.

Рассмотрим систему внутреннего контроля ОАО "Оренбургское" по племенной работе.

Для оценки системы внутреннего контроля руководству был предоставлен ряд вопросов. Вопросы и ответы на них приведены в таблице 5.1

Таблица - 5.1 - Оценка эффективности системы внутреннего контроля и бухгалтерского учера ОАО "Оренбургское"

| Вопрос | Ответ | Влияние на объем работы |

| 1 | 2 | 3 |

| Имела ли место реорганизация в течение проверяемого периода | Нет | Не влечет увеличения объема проверяемой документации |

| Изменился ли состав бухгалтерии в течение проверяемого периода | Нет | Не влечет увеличения объема проверяемой документации |

| Разработана ли схема документооборота в целом по организации | Да | Не влечет увеличения объема проверяемой документации |

| Соответствуют ли положения учетной политики действующему законодательству | Да | Не влечет увеличения объема проверяемой документации |

| Имели ли место изменения в учетной политике в проверяемом периоде | Нет | Не влечет увеличения объема проверяемой документации |

| Разработаны ли должностные инструкции для работников | Да | Влечет увеличения объема проверяемой документации |

| Проводятся ли в организации внезапные проверки | Да | Не влечет увеличения объема проверяемой документации |

| Составляются ли акты сверки дебиторской и кредиторской задолженности | Да | Не влечет увеличения объема проверяемой документации |

| Производится ли регулярная сверка между отделами | Да | Не влечет увеличения объема проверяемой документации |

| Налажена ли система компьютерной обработки данных | Да | Не влечет увеличения объема проверяемой документации |

| Ведутся ли необходимые регистры синтетического и аналитического учета | Да | Не влечет увеличения объема проверяемой документации |

| Адекватна ли профессиональная компетентность бухгалтера на проверяемом участке учета | Да | Не влечет увеличения объема проверяемой документации |

Субъектами системы внутреннего контроля в ОАО "Оренбургское" по племенной работе являются: директор предприятия, главный бухгалтер, бухгалтер по расчетам с поставщиками и подрядчиками и с разными дебиторами и кредиторами, материально-ответственные лица.

Ответственность за организацию, состояние и достоверность бухгалтерского учета в ОАО "Оренбургское" по племенной работе, своевременное представление ежегодного отчета и другой финансовой отчетности в соответствующие органы несет директор.

Состав бухгалтерии представлен главным бухгалтером, который осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранности собственности общества. Ведет работу по обеспечению строгого соблюдения штатной, финансовой и кассовой дисциплины, смет административно-хозяйственных и других расходов, законности списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь, сохранности бухгалтерских документов, оформления и сдачи их в установленном порядке в архив.

В штате бухгалтерии имеется бухгалтер и бухгалтер операционист, которые вместе с главным бухгалтером осуществляют ведение бухгалтерского учета.

Все работники бухгалтерии несут ответственность за ненадлежащее выполнение возложенных на них обязанностей.

Бухгалтерский учет в ОАО "Оренбургское" по племенной работе ведется по журнально-ордерной форме счетоводства.

Управленческий персонал ОАО "Оренбургское" по племенной работе представлен квалифицированными, компетентными работниками, что способствует повышению эффективности системы внутреннего контроля. Субъектами СВК в акционерного общества являются: директор предприятия, главный бухгалтер, бухгалтер по расчетам с поставщиками и подрядчиками и с разными дебиторами и кредиторами, материально-ответственные лица.

Основная роль в осуществлении внутреннего контроля принадлежит главному бухгалтеру, который принимают активное участие в контроле за расчетно - платежной дисциплиной в ОАО "Оренбургское" по племенной работе, за правильным использованием материальных и финансовых ресурсов.

Материально - ответственные лица в назначены приказом руководителя, с ними заключены договоры о материальной ответственности.

По результатам проверки системы внутреннего контроля можно сделать вывод, что система внутреннего контроля соответствует специфике и масштабу деятельности ОАО "Оренбургское" по племенной работе и системе его бухгалтерского учета.

|

|

|