|

Вертикальная интеграция в России

|

|

|

|

Вертикальная интеграция или межотраслевая интеграция, по мнению большинства исследователей, оценивается как более высокая форма интеграции, единственно и успешно ведущей к становлению конкурентных промышленных структур на современном этапе. Несмотря на особую актуальность построения такой формы организации производства на современном этапе, большинство учебных пособий ограничиваются лишь определением вертикальной интеграции, тогда как повышенный интерес к данному виду интеграции требует ее более полной характеристики.

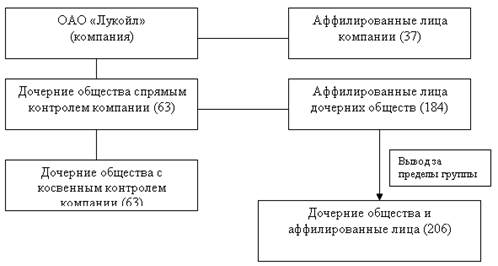

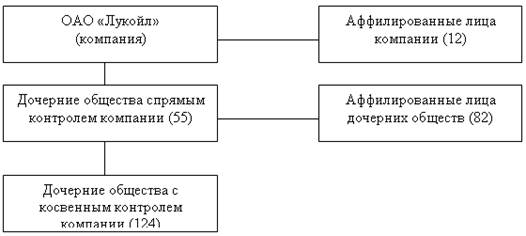

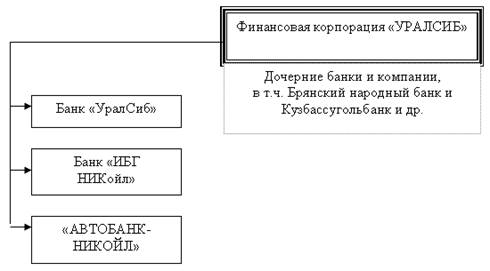

Примером вертикальной интеграции предприятий является крупнейшая холдинговая структура России ОАО «Лукойл», отраженная до реорганизации в 2003 году - на рисунке 1, и - после реорганизации - на рисунке 2. Примером вертикальной интеграции кредитных организаций является объединение 20 сентября 2005 года пяти банков «Автобанк-НИКойл», ИБГ «НИКойл», Брянский народный банк, Кузбассугольбанк и ОАО «УралСиб» в финансовую корпорацию «УралСиб» (рис. 3 - 5).

Рис. 3. Группа «Лукойл» до реорганизации (480 компаний)[6]

Рис. 4. Группа «Лукойл» после реорганизации (274 компании)[7]

Рис. 5. Вертикальная интеграция кредитных организаций на примере финансовой корпорации «УРАЛСИБ»

Ряд исследователей выделяют разновидности вертикальной интеграции, представленные в таблице 1.

Таблица 1.

Классификация вертикальной интеграции предприятий

| Типологический признак | Разновидности вертикальной интеграции | Характеристика | |||

| 1. В зависимости от интегрирования стадий технологической цепочки | «назад» или «вниз» | Объединение с предприятиями предыдущих технологических операций | |||

| «вперед» или «вверх» | Объединение с предприятиями последующих технологических операций | ||||

| 2. В зависимости от объема интегрирования

| Полная | Объединяются все этапы технологической цепочки | |||

| Узкая | Объединение лишь части входящих элементов технологической цепочки и производство остальных собственными силами | ||||

| 3. в зависимости от инициатора интегрирования | Прогрессивная | Объединение, инициатором которого выступает фирма-поставщик, стремящаяся поставить под контроль своих потребителей | |||

| регрессивная | Объединение, инициатором которого выступает фирма-потребитель, стремящаяся поставить под контроль своих поставщиков |

Страны, ставшие на путь развития вертикально интегрированных структур закономерно входят в группу ведущих, у них наибольший уровень производительности и эффективности труда, доходов населения и качества жизни, макроэкономической конкурентоспособности, научно-технического развития. Подобный результат обеспечивается преимуществами, которая дает вертикальная интеграция.

К основным преимуществам относятся:

1. Расширенные возможности экономии, заключающиеся в: лучшей координации и управлении, сниженных расходах на погрузку-разгрузку и транспортировку, лучшем использовании площадей, мощностей, более легком сборе информации о рынке и спросе, сокращении переговоров с поставщиками, уменьшении расходов на осуществление сделок и получении выгоды от стабильных связей.

2. Возможность гарантировать организацию поставки в более жесткие сроки и, наоборот, продажу ее продукции в периоды низкого спроса.

3. Возможность предоставления компании больший простор для участия в стратегии дифференциации, посредством контроля большей части цепочки создания стоимости.

4. Позволяет противостоять значительной рыночной власти поставщиков и покупателей.

5. Возможность создания собственной сбытовой сети, что оказывает влияние на ускорение всего цикла товародвижения, оборота капитала, окупаемости затрат и информационного обмена между предприятиями.

|

|

|

6. Концентрация и ускорение воспроизводства промышленного, финансового и интеллектуального капитала.

7. Сокращение трансакционных издержек.

8. Позволяет компании повысить общую прибыль на вложения, если предложенный вариант предполагает отдачу большую, чем альтернативная цена капитала компании.

9. Возможность получения технологических преимуществ в связи с тем, что приобретающая организация получит лучшее понимание технологии, что может быть основополагающим для успеха деятельности и конкурентного преимущества.

Однако, несмотря на описанные преимущества, вертикально интегрированным компаниям присущи особенности, которые при определенных обстоятельствах способны снижать их эффективность.

Определим основные недостатки вертикальной интеграции:

1. Заложена тенденция к росту пропорции постоянных затрат.

Это происходит в связи с тем, что компания должна покрывать постоянные затраты на поддержание производственных мощностей по всей вертикальной цепи, на управление взаимодействием между интегрируемыми предприятиями, передачу информации вверх и вниз по иерархии, на дублирование функций в отдельных производственных структурах, а также на контроль и координацию деятельности. Последствием такой возросшей операционной зависимости является то, что риск предприятия будет выше.

2. Возрастание издержек в случае дорогих внутренних источников снабжения.

Может привести к большей негибкости, связанное с тем, что. конкурентное преимущество компании связано с компетентностью поставщиков или покупателей.

3. Потеря гибкости при изменении технологии и спроса.

Может создавать значительные препятствия для «выхода», так как повышает степень привязанности активов компании. Их будет гораздо труднее продать в случае спада, т.е. затрудняет своевременное избавление от неконкурентоспособных производств.

Для социально-экономического благосостояния государства вертикальная интеграция сопутствует росту конкуренции на рынке продукции с высокой добавленной стоимостью, уменьшению себестоимости производства конечного продукта с возможным снижением его цены, повышению устойчивости развития экономики страны.

|

|

|

Недостатком развития вертикально-интегрированных структур для экономики страны, можно отнести вероятность подавления конкуренции, опасность навязывания крупными вертикально-интегрированными структурами своей воли государству, снижение объема налоговых отчислений.

Недостатки вертикальной интеграции для предприятий и организаций, также имеют место, и к ним относятся вероятность снижения стратегической маневренности, возможность переоценки активов приобретаемого предприятия (банка), ущерб акционерам из-за направления свободных денежных средств на приобретение других предприятий (банков), рост издержек управления и контроля и другое. На макроэкономическом уровне, негативными последствиями вертикальной интеграции может быть подавление конкуренции, опасность навязывания крупными интегрированными структурами своей воли государству, снижение объема налоговых отчислений.

В современной экономике наряду с кластерами широкое распространение получили такие формы межотраслевой интеграции как стратегические альянсы и вертикально-интегрированные концерны (ВИК).

Стратегические альянсы как форма целевого сотрудничества конкурирующих или технологически связанных предприятий создаются на определенный срок для осуществления конкретного инвестиционно-инновационного проекта на основе договора о сотрудничестве научно-технологических и/или финансовых подразделений, чаще всего без создания совместного предприятия (СП) как юридического лица. Так, корпорации Cisco Systems, Microsoft и ЕМС (США) создали в 2007 г. альянс для разработки технологии обмена и защиты секретной информации. Во вновь образованный альянс для разработки водородного двигателя вошел целый ряд автомобильных концернов. Стратегический альянс как форма интеграции представляет большой интерес для теории и практики, но по самой своей природе является временной и потому не массовой. [8]

Гораздо большее распространение получили ВИК. Удачное определение ВИК можно найти у И.П.Бойко, обозначил этот вид интеграции как объединение юридически самостоятельных предприятий, образующих последовательные звенья технологической цепочки производства и реализации готового продукта (в отличие от конгломерата, объединяющего предприятия, технологически друг с другом не связанные). Организационно-правовой формой ВИК часто становится холдинговая компания – общество, целью которого является управление не производством, а капиталом других предприятий. Активы такой компании состоят, прежде всего, не из основных и оборотных средств, а из контрольных пакетов (долей участия в капитале) других предприятий, что дает возможность управлять ими. [9]

|

|

|

Выделяется две основные причины создания и широкого распространения ВИК. Первая из них – стремление обезопасить себя от диктата поставщиков сырья и иной промежуточной продукции, а также потребителей готовой продукции, т.е. ограничить действие конкуренции, заменить рыночный трансакционный механизм внутрикорпоративным, организационно-плановым. Вторая причина – достижение синергетического эффекта в результате проведения единой хозяйственной политики в рамках всего межотраслевого технологического цикла при сохранении оперативно-хозяйственной самостоятельности дочерних фирм и их заинтересованности в улучшении своих коммерческих результатов.

ВИК возникают тремя различными способами:

1) отделение от головного предприятия отдельных производств и получение ими юридической самостоятельности (И.П.Бойко называет это возникновением изнутри)[10];

2) учреждение региональных отделений и филиалов головной компании;

3) поглощение малых и средних компаний.

В качестве интегратора, организующего и финансирующего создание концерна, выступает промышленная компания, торговая фирма (они организовали большинство объединений в российском АПК), инновационная структура (это в России случалось крайне редко) или финансовая организация. В последние годы в этом качестве все чаще выступают частные инвестиционные фонды (private equity), однако они делают это, как правило, не ради развития производства, а для выгодной перепродажи активов.

Инициатором объединения выступает частный капитал или государство. В современной России создание государственных концернов в высокотехнологичных, а также депрессивных секторах необходимо для их реструктуризации. В 2007 г. были образованы государственные авиастроительная, судостроительная, судоходная, титановая и атомная корпорации.

К центру им. Хруничева в 2007–2008 гг. присоединяется ряд федеральных ракетно-космических предприятий (Воронежский механический завод, Омское объединение «Полет» и др.), что увеличивает численность персонала компании до 35 тыс.чел., а годовой доход – до 1 млрд долл. В настоящее время идет процесс приватизации компании «Технопромэкспорт» – ВИК, осуществляющей весь комплекс работ (от изысканий, проектирования и разработки ТЭО до пуска в эксплуатацию, комплексного обслуживания и поставок запчастей) по возведению гидравлических, тепловых и геотермальных электростанций, линий электропередач и подстанций. Все эти объединения в 2008–2009 гг. провели IPO.

|

|

|

Государственная поддержка крупных объединений осуществляется и в странах с развитой рыночной экономикой. Исследование Cato Institute показало, что в 2006 г. американское государство потратило 92 млрд долл. на дотации американскому бизнесу – на 11% больше, чем в 2001 г. Среди получателей правительственной помощи – крупнейшие корпорации США: Boeing, Xerox, IBM, Motorola, Dow Chemical, General Electric, Ford, Chevron и др. Cato Institute подчеркивает, что его оценки основаны на подсчете не только прямых, но и косвенных дотаций.

Второй наиболее популярный получатель грантов – сфера высоких технологий. Согласно анализу Cato Institute, здесь также выигрывают крупные компании, которые обладают достаточной величиной собственных средств на проведение научных исследований (предполагалось, что государственные средства должны получать компании малого бизнеса, занимающиеся инновациями). Третья сфера выдачи госдотаций – поддержка американских экспортеров. И в этом случае наиболее крупный вклад из бюджетного пирога получили крупнейшие американские корпорации.

В России, которая нуждается в радикальном изменении структуры экономики, роль государственной промышленной политики особенно велика. Однако в большинстве отраслей государственные компании, завершив выполнение своих функций, могут быть приватизированы. В качестве образца можно привести реформу РАО ЕЭС. Его капитализация в 2005–2007 гг. выросла в 6 раз, хотя цена мегаватта энергии в России (540 долл.) намного ниже, чем на развивающихся (1300 долл.) и развитых рынках (2000 долл.).

В 2008 г. РАО ликвидируется[11], одновременно создается рынок электроэнергии (государство будет регулировать тарифы лишь для населения), и саморегулируемые ассоциации бизнеса. Совет рынка, включающий представителей производителей и потребителей, устанавливает технологические правила и регламенты. В собственности государства остается федеральная сетевая компания (75%), диспетчерский центр, ГидроОГК (52%), а также атомная энергетика. Более 20 региональных производителей электроэнергии будут приватизированы, причем известно, что крупный (по прогнозу – 15–20%) пакет покупают крупные иностранные компании (Enel, Fortum, E.ON и др.).

|

|

|