|

Методика расчёта неиспользованных резервов роста прибыли (снижения убытка) от продажи продукции.

|

|

|

|

Анализ балансовой прибыли показывает, что наибольший удельный вес в составе балансовой прибыли занимает прибыль от реализации продукции (работ, услуг).

Размер прибыли от реализации продукции зависит:

· от методов списания безнадежных долгов,

· от принятой оценки товарно-материальных ценностей,

· от методов начисления амортизации основных фондов и нематериальных активов,

· от изменения сроков погашения расходов будущих периодов, сокращение которых ведет к росту себестоимости продукции отчетного периода.

Основными задачами анализа являются:

1. Оценка динамики показателей прибыли, обоснованности образования и распределения их фактической величины.

2. Выявление и измерение действия различных факторов на прибыль.

3. Оценка возможных резервов дальнейшего роста прибыли на основе оптимизации объема производства и издержек.

Прибыль от реализации продукции (работ, услуг) - разница между выручкой от реализации продукции в действующих ценах (без НДС и акцизов) и затратами на производство и реализацию продукции. Анализ прибыли от реализации предполагает не только общую оценку динамики выполнения плана по прибыли от реализации, но и оценку различных факторов воздействующих на величину и динамику прибыли от реализации.

На прибыль от реализации оказывает влияние изменение следующих факторов:

· изменение продажных цен на товары и тарифов на услуги и работы,

· изменение полной себестоимости объектов реализации,

· изменение объема реализации,

· изменение структуры и ассортимента реализованной продукции.

Изменение продажных цен на товары и тарифов на услуги и работы прямо пропорционально влияет на изменение прибыли, т.е. с увеличением уровня цен сумма прибыли возрастает и наоборот. Себестоимость продукции находится в обратной зависимости: увеличение себестоимости снижает прибыль и наоборот. Объем реализации продукции (работ, услуг) может оказывать различное воздействие на сумму прибыли. При увеличении объема реализации убыточной продукции сумма прибыли снижается, а рентабельность увеличивается. Изменение структуры и ассортимента выпускаемой продукции, также оказывает различное влияние на величину прибыли. С увеличением доли рентабельных изделий в общем объеме ее реализации сумма прибыли возрастает и наоборот. Для того, чтобы проанализировать прибыль от реализации продукции (работ, услуг) необходимо дать общую оценку изменения прибыли. Затем необходимо определить количественное влияние изменений факторов. Расчет влияния на прибыль изменений продажных цен на реализованную продукцию определяется как разница между реализацией в отчетном году в ценах отчетного года и реализацией в отчетном году в ценах базисного года (через выручку от реализации). Расчет влияния на прибыль изменений себестоимости (за счет структурных сдвигов в составе продукции) определяется как разница между фактической себестоимостью реализованной продукции отчетного года и себестоимостью реализованной продукции отчетного периода в ценах и условиях базисного года (через затраты на производство реализованной продукции).

|

|

|

ТАБЛИЦА

Прибыль от реализации увеличилась на 1260 тыс.руб. (18340 - 17080). Влияние изменения цен = 108380 - 107500 = + 880 тыс.руб.. Влияние изменения себестоимости = 90040 - 90640 = -600 тыс.руб.. Снижение себестоимости увеличивает прибыль от реализации. Влияние изменения объема и структуры = 16860 - 17080 = -220 тыс.руб..

Прибыль от реализации увеличилась на 1260 тыс.руб. (18340 - 17080). Влияние изменения цен = 108380 - 107500 = + 880 тыс.руб.. Влияние изменения себестоимости = 90040 - 90640 = -600 тыс.руб.. Снижение себестоимости увеличивает прибыль от реализации. Влияние изменения объема и структуры = 16860 - 17080 = -220 тыс.руб..

Общее влияние составит 1260 тыс.руб. (+880 - 600 - 220).

Кр = 108380 / 115600 = 0.937.

+Пv = (17080 х 0.937) - 17080 = -1076 тыс.руб.. Снижение объема выпуска продукции снизило прибыль на 1076 тыс.руб..

+Пстр. = (-220) - (-1076) = 856 тыс.руб.. Изменение структуры выпуска продукции увеличило величину прибыли на 856 тыс.руб..

Анализ проведенных расчетов показывает, что увеличение прибыли от реализации произошло за счет увеличения цен, что привело к росту прибыли на 880 тыс.руб и за счет снижения себестоимости на 600 тыс.руб., что собственно увеличило прибыль.

Влияние изменение объема и структуры снизило прибыль в целом на 220 тыс.руб., что произошло за счет снижения объема реализации продукции на 1076 тыс.руб. и изменения структуры выпуска на 856 тыс.руб.. Таким образом, влияние оказали ценовые факторы и структурные сдвиги в производстве.

|

|

|

Анализ и оценка чистой прибыли

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования. Важнейшим финансовым показателем является прибыль. Прибыль характеризует степень деловой активности и финансового благополучия. Прибыль (убыток) отчетного периода распределяется между обществом в лице государства и хозяйствующим субъектом. Принципы распределения прибыли отражены в налоговом кодексе РФ (определяются государством).

В соответствии с действующим положением прибыль отчетного года распределяется в следующем порядке. Определения прибыли облагаемой налогом - прибыль отчетного года уменьшается на суммы:

· доходов в виде дивидендов, процентов, полученных по акциям, облигациям и другим ценным бумагам,

· доходов, полученных от долевого участия в деятельности другого предприятия (кроме доходов, полученных за пределами РФ),

· доходов игорного бизнеса и видео-салонов,

· прибыли от посреднических операций, страховой деятельности, отдельных банковских операций (если ставка налога отличается от ставки по основному виду деятельности),

· прибыли от реализации сельскохозяйственной продукции собственного производства,

· льгот, предоставленных в соответствии с действующим законодательством.

Налогооблагаемая прибыль облагается налогом по ставке 30% (11% - в федеральный бюджет, 19% - в бюджеты субъектов РФ и местные органы). Ставки налогов для отдельных видов плательщиков дифференцированы. Чистая прибыль равна разнице между облагаемой налогом балансовой прибылью отчетного года и величиной налога с учетом льгот. Чистая прибыль является основой развития экономики хозяйствующего субъекта. Направления использования прибыли и принципы распределения определяются хозяйствующим субъектом самостоятельно и отражаются в учетной политике. Хозяйствующий субъект при определении принципов распределения и направлений использования исходит из масштабов прибыли, конкретных направлений деятельности и перспектив развития экономики. Исходя из чего, отдельные направления использования прибыли, могут меняться в зависимости от конкретной ситуации.

Необходимая информация для анализа отражается в форме № 2 и форме № 3 (в расчете отчислений в фонды). В соответствии с законодательством и учредительными документами хозяйствующий субъект распределяет чистую прибыль по следующим направлениям использования:

· отчисления в резервный фонд,

· отчисления в фонд социальной сферы,

· на благотворительные и иные цели,

· в акционерных общества - выплата дивидендов.

В течение года хозяйствующий субъект направляет на текущие нужды прибыль в соответствии с их назначением, т.е. расходует прибыль прошлых лет. Часть прибыли может быть нераспределенной - это дополнительный финансовый резерв, который может быть использован для пополнения фондов и увеличения уставного капитала. При анализе чистой прибыли необходимо составить аналитическую таблицу, в которой отражаются направления использования чистой прибыли (фактическое распределение прибыли). На основании данных, отраженных в таблице необходимо найти абсолютное отклонение, выявить причины отклонений, определить процент к прибыли по плану, по факту, найти относительное отклонение. По результатам проведенных расчетов сделать выводы. Особое внимание следует обратить на формирование и использование фонда накопления и величину нераспределенной прибыли, т.е. реинвестированная прибыль. В акционерных обществах распределение прибыли - это вопрос дивидендной политики хозяйствующего субъекта. Данная проблема решается по-разному хозяйствующими субъектами. Капитализация чистой прибыли позволяет расширить производство за счет собственных средств. Это снижает величину расходов на обслуживание внешних источников финансирования (кредитов, займов). Размеры капитализации чистой прибыли позволяют оценить не только темпы роста капитала хозяйствующего субъекта, но и оценить запас финансовой прочности (рентабельности продаж, оборачиваемости всех активов). Темп увеличения собственного капитала является важным ограничителем темпов роста предприятия. Темпы роста производства зависят не только от спроса рынков сбыта, мощностей предприятия, но и от структуры капитала.

Темпы роста собственного капитала, характеризуют потенциальные возможности хозяйствующего субъекта по расширению производства. Темпы устойчивого роста на перспективу зависят от текущей деятельности, определяющая величину прибыли. Величина текущих активов подвижна и зависит от масштабов бизнеса:

|

|

|

|

|

|

· отраслевой принадлежности,

· темпов реализации продукции,

· структуры оборотных средств,

· инфляции,

·учетной политики,

· системы расчетов.

Индикатором финансового благополучия является стабильность дивидендных выплат. Стабильность дивидендных выплат снижает уровень риска для инвесторов, а следовательно ведет к увеличению спроса на акции данного хозяйствующего субъекта и росту цен на акции.

Эффективность использования потребленных средств (затрат) характеризует показатель рентабельности производственных фондов. Данный показатель наряду с показателем рентабельности продаж (оборота) является оценочным при исследовании спроса на продукцию. Рентабельность производственных фондов можно определить как по балансовой, так и по чистой прибыли (остающейся в распоряжении хозяйствующего субъекта). Рентабельность производственных фондов характеризует отношение прибыли отчетного года (чистой прибыли) к средней стоимости основных производственных фондов и материальных оборотных средств.

На изменение уровня рентабельности производственных фондов (Rпф) оказывают влияние следующие факторы:

· изменение уровня фондоотдачи (Фо),

· изменение уровня оборачиваемости (Ко),

· изменение рентабельности (доходности) объема реализованной продукции.

Для определения количественного влияния вышеуказанных факторов на изменение уровня рентабельности производственных фондов используется следующая формула:

Где Пб% - величина балансовой прибыли в проценте к выручке от реализации продукции.

Основными задачами анализа рентабельности производственных фондов являются:

· оценка показателя рентабельности в динамике,

· выявление и измерение действия различных факторов на уровень рентабельности,

· определение мероприятий, возможных резервов дальнейшего роста рентабельности.

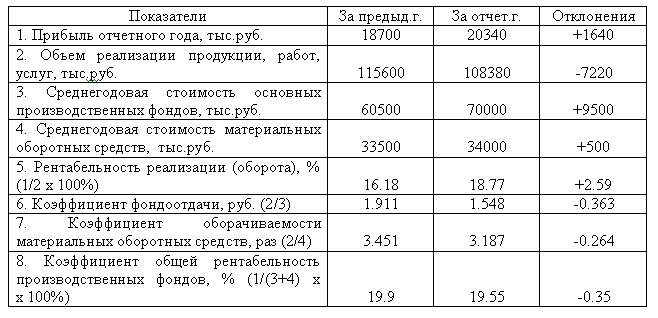

Анализ рентабельности производственных фондов осуществляется по данным формы бухгалтерской отчетности №№ 1 и 2 и формы № 11 статистической отчетности. Анализ начинается с определения изменений в уровне рентабельности (фактическая рентабельность - плановая). Дается общая оценка изменения уровня рентабельности. Затем определяется количественное влияние факторов на изменение уровня рентабельности (используя метод цепных подстановок). По результатам проведенных расчетов дается оценка по каждому фактору и в целом по использованию всей совокупности факторов. Исходные данные для расчета и анализа показателя рентабельности производственных фондов отражены в таблице:

|

|

|

ТАБЛИЦА

Используя формулу для расчета по факторам и способ цепных подстановок, определяем количественное влияние факторов. Рентабельность (доходность) реализации составляет 18.77% по факту, по плану - 16.18%.

ТАБЛИЦА

17.29% - 19.9% = -2.6%.

16.85% - 17.29% = -0.44%

19.55% - 16.85% = +2.7%.

Снижение фондоотдачи на 0.363 рубля привело к снижению рентабельности производственных фондов на 2.61%. Уменьшение коэффициента оборачиваемости материальных оборотных средств на 0.264 рубля привело к снижению уровня рентабельности на 0.44%. Увеличение доли прибыли на один рубль реализации на 2.59% привело к росту уровня рентабельности на 2.7%. Общее снижение рентабельности составляет -0.35% (-2.61% - 0.44% + + 2.7%), что соответствует общему изменению рентабельности по сравнению с прошлым годом. Показатели рентабельности характеризуют доходность с разных позиций и группируются в соответствии с интересами участников экономического процесса. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Одна из групп показателей рентабельности это показатели рентабельности капитала (активов). На основе данных показателей определяют доходность и эффективность использования имущества. Данная группа показателей определяется отношением прибыли к различным показателям авансированных средств: всех активов; инвестиционного капитала (собственные средства плюс долгосрочные обязательства); акционерный (собственный) капитал. Рентабельность активов (имущества) (Rим) определяется путем деления прибыли отчетного года (прибыли от реализации или чистой прибыли) на среднюю величину активов (среднегодовой итог баланса). Сопоставление со среднегодовой суммой баланса различных видов прибыли позволяет определить влияние различных факторов. Сравнивая рентабельность активов, исчисленную по чистой прибыли, с рентабельностью активов, исчисленной по балансовой прибыли, можно определить влияние на доходность налоговых отчислений. Сравнивая рентабельность активов, исчисленную по прибыли от реализации, с рентабельностью, исчисленной по прибыли отчетного года, можно оценить влияние на рентабельность операций не имеющих непосредственного отношения к производству и реализации продукции (выплата и поступление дивидендов, арендные платежи и поступления, т.д.). Данный показатель характеризует величину прибыли, полученную на единицу стоимости активов независимо от источников привлечения средств. Более реально характеризует рентабельность вложений показатель рентабельности вложений, исчисленный по прибыли от реализации продукции, работ, услуг, к функционирующим средствам. Функционирующие средства определяются следующим образом: из всех активов вычитают финансовые вложения и среднегодовую сумму незавершенных капитальных вложений. Данный показатель имеет определяющее значение, т.к. учитывается прибыль только от основной деятельности и средства непосредственно занятые в основной деятельности. Рентабельность собственных средств (Rск) позволяет оценить эффективность использования инвестированных собственником средств, а следовательно дает возможность сравнить ее с возможным получением дохода от вложения этих средств в другие ценные бумаги. Данный показатель характеризует величину прибыли на один рубль собственных средств. Данный показатель рассчитывается как отношение чистой прибыли к среднегодовой стоимости собственных средств. Сравнение показателей рентабельности имущества (активов) с рентабельностью собственных средств исчисленных по чистой прибыли дает возможность оценить привлечение заемных средств. Если заемные средства приносят больше прибыли, чем уплата процентов на этот заемный капитал, то разница может быть использования для повышения отдачи собственных средств. Однако, если рентабельность всех средств меньше, чем проценты, уплачиваемые за заемный капитал, то влияние привлеченных средств следует оценить отрицательно, т.к. это означает возможное банкротство. Рентабельность финансовых вложений показывает, какой размер доходов (дивидендов, процентов) получил хозяйствующий субъект на каждый рубль вложений в ценные бумаги других предприятий и от долевого участия. Рентабельность финансовых вложений определяется отношением доходов от ценных бумаг и вложений к среднегодовой сумме финансовых вложений.  Показатели рентабельности вложений рассчитываются по периодам (за отчетный год, предыдущий год). Определяется отклонение абсолютное, в процентах. На основании проведенных расчетов необходимо дать оценку и сделать выводы. Все выше перечисленные показатели рентабельности характеризуют влияние внешних факторов на уровень рентабельности вложений. Целесообразно выявить и определить размеры влияния внутренних факторов.

Показатели рентабельности вложений рассчитываются по периодам (за отчетный год, предыдущий год). Определяется отклонение абсолютное, в процентах. На основании проведенных расчетов необходимо дать оценку и сделать выводы. Все выше перечисленные показатели рентабельности характеризуют влияние внешних факторов на уровень рентабельности вложений. Целесообразно выявить и определить размеры влияния внутренних факторов.

На уменьшение уровня рентабельности вложений (Rвл) оказывают влияние:

· изменение рентабельности реализованной продукции,

· изменение оборачиваемости активов.

Взаимосвязь показателей может отражаться формулой:

Где В - выручка от реализации (объем продаж).

На уровень рентабельности собственных вложений (Rс.в) оказывают влияние:

· изменение уровня рентабельности продукции,

· изменение скорости оборота совокупного капитала,

· изменение соотношения собственного и заемного капитала.

Где Пч - чистая прибыль,

В - выручка (объем продаж),

А - совокупный капитал,

Кс - акционерный капитал (собственный). Используя способ абсолютных разниц или цепных подстановок, определяется влияние факторов на рентабельность вложений.

Важным этапом аналитической работы является выявление резервов увеличения прибыли и рентабельности. Основными источниками увеличения прибыли и рентабельности являются:

· увеличение объема реализованной продукции,

· повышение цен,

· снижение себестоимости,

· повышение качества.

Для определения резервов роста прибыли за счет роста объема реализации необходимо выявить резерв роста объема производства продукции, умножить его на фактическую прибыль в расчете на единицу продукции соответствующего вида. Для определения резервов увеличения прибыли за счет увеличения себестоимости продукции, работ и услуг необходимо резерв снижения себестоимости каждого вида продукции умножить на возможный объем реализации продукции (с учетом резервов его роста). Для определения резервов роста прибыли за счет повышения качества необходимо изменение удельного веса каждого сорта (категории) умножить на отпускную цену соответствующего сорта. Результаты просуммировать. Полученное изменение средней цены умножается на возможный объем реализации продукции. Выявленные резервы роста прибыли необходимо обобщить. В заключение анализа финансовых результатов необходимо определить конкретные мероприятия по освоению выявленных резервов. Освоение резервов роста прибыли без увеличения производственной мощности (без дополнительных капвложений) увеличивает не только рентабельность работы, но и запасы его финансовой прочности. Запас финансовой прочности (зона безопасности) (Зф.у) определяется по формуле.

Где Вв - возможный объем продаж (реализации) с учетом резервов его роста,

Vб - безубыточный объем продаж,

Вф - выручка по факту (объем продаж).

|

|

|