|

Глава 1. Теоретические аспекты оценки кредитоспособности заемщика.

|

|

|

|

Введение.

В условиях рыночной экономики важным источником заемных средств предприятия является банковский кредит, благодаря которому предприятия имеют возможность модернизировать и расширять свое производство. Но прежде чем банк выдаст кредит необходимо провести оценку уровня кредитоспособности потенциального заемщика.

Данная тема актуальна в современном мире, потому что в ней определяется оценка потенциальных и фактических заемщиков, их финансового состояния с точки зрения возвращения, как суммы основного долга, так и процентов по нему была и остается наиболее значимой как для банков, так и для организаций, получающих денежные средства. В данной курсовой работе была использована информация, в которой есть последовательность расчетов различных коэффициентов, показателей, а так же представлены различные методики оценки кредитоспособности заемщика и сделаны соответствующие выводы.

Экономический анализ деятельности клиента должен осуществляться банком постоянно, начиная с первого этапа - подготовки к заключению договора на обслуживание клиента. Особенно глубоким должен быть экономический анализ (анализ кредитоспособности) при заключении кредитных договоров. Это позволит предотвратить неоправданные с точки зрения денежного обращения и народного хозяйства кредитные вложения, их структурные сдвиги, обеспечить своевременный и полный возврат ссуд, что имеет важное значение для повышения эффективности использования материальных и денежных ресурсов.

Уровень кредитоспособности клиента отражает степень индивидуального (частного) риска банка, который связан с выдачей определенной ссуды определенному заемщику, вот почему при осуществлении операций связанных с кредитованием банки всегда стараются получить наиболее точную оценку кредитного риска, то есть объективно оценить кредитоспособность заемщика. Именно проблема оценки кредитоспособности заемщика является важной для банков. Чем выше степень платёжеспособности заемщика, тем высока вероятность того, что ему выдадут кредит и т.д.

|

|

|

Первая и вторая главы состоят из нескольких разделов, каждый из которых раскрывает важные аспекты данной темы работы. Так, в них рассмотрены такие вопросы, являющиеся составляющими, как ликвидность баланса, методы оценки кредитоспособности, платежеспособность и финансовая устойчивость предприятия, оценка уровня банкротства. Каждый этот вопрос изучен подробно: описано значения анализа, показатели и коэффициенты, особенности расчетов, и почему так важен анализ кредитоспособности заемщика.

Третья глава посвящена исключительно практическим аспектам темы курсовой работы, которые основываются на перечне документов при обращение заемщиков организации ООО «МДМ банк». В ней описан перечень документов, необходимых заемщику для получения ссуды, кредита.

Достижение поставленной цели возможно при выполнении следующих задач:

· Изучение информации из различных источников и ее систематизация;

· Анализ коэффициентов, показателей и методик, касающихся темы курсовой и выбор из них тех, которые наиболее полно помогут раскрыть тему работы;

· Разработка выводов по главам и в целом по работе.

· Сравнение поставленных задач и цели с полученными результатами.

Глава 1. Теоретические аспекты оценки кредитоспособности заемщика.

Наиболее важнейшими являются вопросы об определение кредитоспособности заемщика при принятии банком решения о выдаче или, наоборот, отказе в выдаче кредита. Ежедневно в каждом банке сотрудниками отделов кредитования проводятся десятки расчетов кредитоспособности заемщика, на основании которых делаются заключения о степени целесообразной выдачи кредита. Тем не менее, проблема не так проста, как кажется на первый взгляд. Более того, именно из-за недостаточного корректного подхода к определению кредитоспособности заемщика российские банки терпят значительные убытки из-за неожиданных неплатежей вроде бы абсолютно надежных клиентов. Существует несколько основных принципов рассмотрения вопросов кредитоспособности заемщиков. Если банк не будет соблюдать хотя бы один из этих принципов он может прийти к неправильному окончательному решению выдаче кредита, условиям кредитования (сумма кредита, величина процента, график выплаты процентов и погашения суммы основного долга, наличие обеспечения).

|

|

|

Основными направлениями анализа качества заемщика являются:

• общая экономическая характеристика клиента;

• анализ его производственного, технического потенциала;

• оценка эффективности использования его основных и оборотных средств;

• анализ финансовых результатов деятельности;

• анализ финансовой устойчивости;

• оценка ликвидности баланса и платежеспособности потенциального заемщика;

• обобщение результатов анализа деятельности и подготовка выводов кредитоспособности клиента.

Методики оценки качества заемщиков.

Для оценки качества заемщика используют три методики:

- Методика 1. Рейтинговая система оценки рисков по кредитам юридических лиц.

- Методика 2. Определение кредитного рейтинга заемщиков.

- Методика 3. Рейтинговая система оценки кредитоспособности заемщика.

Методика 1. Рейтинговая система оценки рисков по кредитам юридических лиц.

Рейтинговая система оценки по кредитам юридических лиц необходима для проведения качественной оценки кредитоспособности заемщика и для принятия решения о возможности кредитования.

Данная система позволяет получить определенный балл кредита и рекомендуемое решение о возможности кредитования в результате оценки пяти составляющих анализа:

- общей характеристике клиента;

- финансового состояния клиента;

- характеристики кредитуемого объекта;

- обеспечения кредита;

|

|

|

- юридических аспектов.

Каждой из вышеперечисленных составляющих анализа присвоен определенный вес в общей сумме баллов. Степень риска, присущего при кредитование заемщика, а также рекомендуемое решение о выдаче ссуды определяется тем, какое количество баллов набрано заемщиком в ходе анализа.

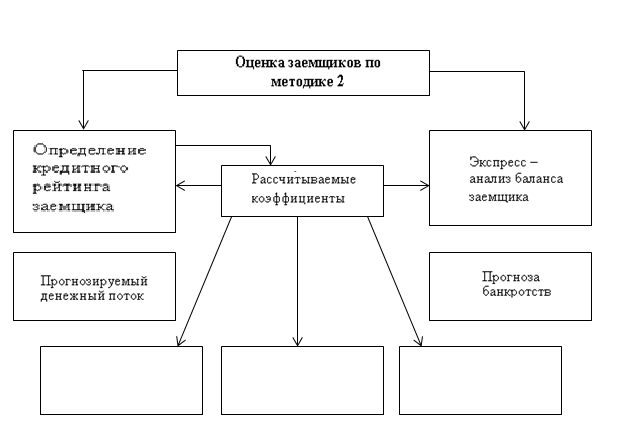

Методика 2. Определение кредитного рейтинга заемщиков.

Оценка способности заемщика к погашению кредита включает в себя два последовательных этапа анализа (см. рис.1).

- Предварительный этап – это определение кредитного рейтинга заемщика, который происходит на основе расчета определенных финансовых коэффициентов;

- Заключительный этап - это экспресс - анализ баланса заемщика, который производится для того, чтобы определить способности заемщика к погашению кредита.

| Ликвидная стоимость |

| Коэффициент покрытия общей задолженности |

| Рамбурсная способность |

Рис.1. Этапы анализа

Предварительное заключение дается на первом этапе о возможности кредитования заемщика, а на заключительном этапе, на основании результатов анализа принимается окончательное решение о кредитовании конкретного заемщика в соответствии с его возможностями в части погашения кредита.

Данная методика позволяет охарактеризовать его возможности в части погашения кредита и процентов по нему с помощью обобщенного показателя - кредитного рейтинга, который имеет следующие границы:

o очень высокий;

o высокий;

o удовлетворительный;

o низкий;

o неприемлемый.

На основе системы взаимосвязанных показателей можно оценить возможность, целесообразность и степень кредитования потенциального заемщика.

Целью определения кредитного рейтинга заемщика является предварительный анализ и его оценка:

· платежеспособности потенциального заемщика;

· устойчивости и достаточности его капитала;

· ликвидности;

· эффективности деятельности.

Кредитный рейтинг заемщика используется для:

· принятия решения об осуществлении контроля над текущими изменениями в финансовом положении заемщика;

· контроля над проведением кредитуемой коммерческой операции.

Методика 3. Рейтинговая система оценки кредитоспособности заемщика.

Коммерческие банки, предоставляя кредиты заемщикам, так же обязаны учитывать перспективы их возврата. Поэтому, перед тем как выдать кредит, банк должен оценить риск, связанный с ним и, в первую очередь, вероятность, что ссуды не погасятся в определенный срок, который предусмотрен договором. Банк риск кредитования заемщика оценивает по средствам анализа его финансового положения.

|

|

|