|

Причины и источники инфляции многообразны.

|

|

|

|

- Во-первых, это несбалансированность государственных расходов и доходов, выражающаяся в дефиците госбюджета.

- В-третьих, общее повышение уровня цен связывается с изменением структуры рынка в XX веке. Современный рынок — это в значительной степени олигополистический рынок.

- В-четвертых, с ростом открытости экономики той или иной страны, все большим втягиванием ее в мирохозяйственные связи увеличивается опасность « импортируемой » инфляции. Если валютный курс является твердым, т.е. цена валюты не изменяется, то каждое повышение цен в окружающем мире будет проникать и в собственную страну вследствие роста цен на импортируемые товары.

- инфляция приобретает самоподдерживающийся характер в результате так называемых инфляционных ожиданий. ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ - предполагаемые, прогнозируемые уровни инфляции, основываясь на которых производители и потребители, продавцы и покупатели строят свою будущую кредитно-финансовую и ценовую политику, оценивают уровень доходов, расходов, предполагаемый объем прибыли.

Альтернативные источники инфляции.

Инфляция спроса В этом случае ситуацию коротко можно охарактеризовать так: «Слишком много денег охотится за слишком малым количеством товаров». Инфляция издержек возникает, если рост цен на ресурсы вызывает сокращение прибыли и того объема продукции, который фирмы готовы предложить.

Экономические и социальные последствия.

Галопирующая инфляция, наносит серьезный экономический ущерб, как крупным корпорациям, так и мелкому бизнесу. Инфляция затрудняет проведение эффективной макроэкономической политики. К тому же неравномерный рост цен устанавливает диспропорции между отраслями экономики, искажает структуру потребительского спроса. Цена перестает выполнять свою главную функцию в рыночном хозяйстве — быть объективным информационным сигналом.

|

|

|

Инфляция имеет и социальные последствия, она ведет к перераспределению национального дохода, является как бы сверхналогом на население, что обусловливает отставание темпов роста номинальной, а также реальной заработной платы от резко возрастающих цен на товары и услуги.

Инфляция оказывает серьезное воздействие на занятость. Наглядное представление о соотношении нормы безработицы и уровня инфляции дает так называемая кривая Филлипса. Кривая отражает обратную зависимость между изменением ставок заработной платы и уровнем безработицы.

Главный вывод, который вытекает из этой кривой, заключается в том, что уменьшение безработицы сопровождается повышением цен и заработной платы, и нация может снизить уровень безработицы за счет ускорения темпов инфляции.

Главный вывод, который вытекает из этой кривой, заключается в том, что уменьшение безработицы сопровождается повышением цен и заработной платы, и нация может снизить уровень безработицы за счет ускорения темпов инфляции.

Однако практика экономического регулирования показала, что кривая Филлипса может быть применима для экономической ситуации в короткие периоды, поскольку в долгосрочном плане (5-10 лет), несмотря на высокий уровень безработицы, инфляция продолжает нарастать, что объясняется целым комплексом обстоятельств. На длительном отрезке кривая Филлипса приобретает вид вертикальной линии, показывая, что не существует сколько-нибудь долговременного устойчивого соотношения между безработицей и инфляцией.

Содержание и общие черты экономического цикла.

Особенность рыночной экономики, проявлявшаяся в склонности к повторению экономических явлений, таких как повышение или понижение спроса, увеличение объемов производства или его застой.

Признавая объективный характер экономического цикла, большинство современных экономистов предлагают изучать это явление через анализ внутренних и внешних факторов, влияющих на характер цикла, его продолжительность, специфику проявления отдельных фаз.

|

|

|

Экономический цикл ускоряет и тормозит экономическую систему, используя ее внутренние и внешние факторы.

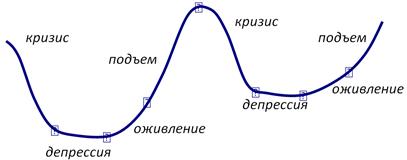

ФАЗЫ. Наиболее яркой чертой промышленного цикла является фаза кризиса. Промышленные кризисы возникли как всеобщее перепроизводство, как глубокое потрясение всей хозяйственной системы сверху донизу.

В условиях кризиса лишь предприятия с крупным капиталом и большими финансовыми возможностями сохраняют возможность получения прибыли путем сокращения издержек производства. Средние и мелкие предприятия, особенно не обладающие высокопроизводительным оборудованием и технологией, не могут стабилизировать ухудшающееся экономическое положение и зачастую терпят банкротство.

Фаза депрессии, наступающая после кризиса, может иметь весьма продолжительный характер. Уровень производства сохраняется стабильным, но очень низким по отношению к состоянию перед началом кризиса. Сохраняется высокий уровень безработицы. Но падение цен приостанавливается, падает ссудный процент, стабилизируются товарные запасы.

Следующая фаза — оживление — сопровождается незначительным повышением уровня производства, некоторым сокращением безработицы. Постепенно начинают повышаться цены, и расти ссудный процент. На товарном рынке растет спрос на новое промышленное оборудование.

Подъем зачастую приобретает ажиотажный характер. Уровень производства превосходит достигнутый в предыдущем цикле. Лихорадочно растут цены. Безработица сокращается до минимальных размеров при одновременном существенном росте заработной платы. Резко возрастает спрос на продукцию отраслей, определяющих тенденции в движении научно-технического прогресса. Экономика подходит к следующему витку.

Подъем зачастую приобретает ажиотажный характер. Уровень производства превосходит достигнутый в предыдущем цикле. Лихорадочно растут цены. Безработица сокращается до минимальных размеров при одновременном существенном росте заработной платы. Резко возрастает спрос на продукцию отраслей, определяющих тенденции в движении научно-технического прогресса. Экономика подходит к следующему витку.

Как видно, на этой схеме отсутствует фаза депрессии. Оживление и подъем объединены в одну фазу. В самостоятельные фазы выделены вершина подъема — БУМ и низшая точка падения — СПАД.

Как видно, на этой схеме отсутствует фаза депрессии. Оживление и подъем объединены в одну фазу. В самостоятельные фазы выделены вершина подъема — БУМ и низшая точка падения — СПАД.

Динамика экономических показателей делятся на:

Проциклическими называют параметры, значения которых в фазе подъема увеличиваются, а в фазе спада уменьшаются.

|

|

|

Соответственно контрциклическими переменными называются показатели, значения которых во время спада увеличиваются, а во время подъема уменьшаются.

Ациклическими называются параметры, динамика которых не обнаруживает связи с фазами экономического цикла. (объем экспорта)

Согласно классификации Национального бюро экономических исследований (NBER) и используемой Министерством торговли США, различают три типа экономических параметров

Опережающими, или ведущими,называют параметры, достигающие максимума (минимума) перед достижением пика (соответственно низшей точки активности).

Запаздывающими, или отстающими, называют параметры, достигающие максимума (минимума) после достижения экономического пика (соответственно низшей точки).

Наконец параметры, называемые совпадающими, изменяются одновременно и в соответствии с изменением экономической активности.

Э кономисты различают три типа экономических циклов в зависимости от их продолжительности.

Краткосрочные циклы принято называть циклами Китчина. Джозеф Китчин связывал продолжительность цикла, которую он принимал равной 3 годам и 4 месяцам, с колебаниями мировых запасов золота. Однако в настоящее время подобное объяснение причин краткосрочного цикла может удовлетворить очень немногих.

Большинство современных экономистов, поддерживающих идею существования краткосрочных экономических циклов, склонно рассматривать их лишь как неотъемлемую часть общей циклической системы, основу которой составляют среднесрочные экономические циклы, получившие название циклов Жугляра,. Клемент Жугляр рассматривал экономический цикл как закономерное явление, причины которого кроются в сфере денежного обращения, точнее, кредита и считал, что повторение всех экономических процессов, вызванных банковской деятельностью, происходит каждые 10 лет.

Следует упомянуть и о так называемых строительных циклах, или циклах С. Кузнеца. С. Кузнец считал, что колебательные процессы (длительность цикла 15-20 лет) связаны с периодическим обновлением жилищ и определенных типов производственных сооружений.

|

|

|

Эффект акселератора Дж. М. Кларк, полагал, что возрастание спроса на предметы потребления порождает цепную реакцию, ведущую к многократному увеличению спроса на оборудование и машины. Эта закономерность, являвшаяся, по мнению Кларка, ключевым моментом процесса циклического развития, была определена им как принцип акселерации (эффект акселератора).

Акселератор можно представить в виде отношения между инвестициями и приростом потребительского спроса (готовой продукции) или национального дохода:

v = It / (Yt -1 - Yt -2),

где v — акселератор, I — инвестиции, Y — доход (или потребительский спрос), t — год, когда были осуществлены инвестиции.

При выработке антициклической политики, в целом можно сказать, что все концепции регулирования циклов тяготеют к одному из двух направлений: неокейнсианскому или неоконсервативному. Первое ориентируется на регулирование совокупного спроса, второе — на регулирование совокупного предложения.

Государство в состоянии сглаживать циклические колебания, и, государство должно это осуществлять в целях достижения и поддержания экономической стабильности.

В современных условиях возникает ряд новых факторов, о которых следует сказать особо в связи с осуществлением антициклической политики.

Первое – это явление синхронизации экономических циклов, наблюдающееся с 70-80-х гг., то есть совпадение циклических колебаний в разных странах и регионах. При проведении антициклического регулирования правительство должно с этим считаться и стремиться синхронизировать свои мероприятия, направленные на сглаживание циклических колебаний, с аналогичными мероприятиями, проводящимися в других странах.

Второе, что важно отметить – это тот факт, что выше были рассмотрены лишь общие ориентиры антициклической политики. Но усугублению конъюнктурных колебаний способствуют и такие явления, как инфляция, монополизация экономики, нарушение хозяйственных пропорций и т.п. Поэтому все те мероприятия, которые проводятся в целях их преодоления (антиинфляционная политика, борьба с монополизмом и т.п.), тоже можно рассматривать как частные случаи регулирования экономического цикла.

27. Понятие и функции налогов

Совокупность денежных ресурсов (денежных фондов), мобилизуемых для содержания государства, называется государственными финансами. Основным источником государственных финансов являются налоги.

Налог (Т) - это часть денежных доходов физических и юридических лиц, отчуждаемая и присваиваемая государством.

|

|

|

Принудительное, обязательное изъятие средств в пользу государства предполагает непременное законодательное установление налоговых обязательств. Принцип законодательного оформления налогов содержится в конституции многих стран. Налоги многофункциональны.

Во-первых, они выполняют функцию перераспределения финансовых ресурсов и формируют доходы государства.

Во-вторых, налоги выполняют регулирующую функцию. Налоги оказывают воздействие на любые экономические и социальные процессы, происходящие в стране. Налоги в этом своем качестве могут играть как поощрительную, стимулирующую роль, так и ограничительную, сдерживающую.

В-третьих, через налоги происходит перераспределение ресурсов общества.

Наконец, налоги выполняют контрольную функцию. Обязательность налоговых платежей в соответствии с величиной получаемых доходов, необходимость декларирования доходов создает для государства возможность проверки законности, эффективности деятельности субъектов налогообложения.

Принципы налогообложения

Равенство в налогообложении - Теория налогообложения исходит из того, что принцип равенства предусматривает, прежде всего, соблюдение горизонтальной и вертикальной справедливости.

Горизонтальная справедливость предполагает, что находящиеся в равном положении (получающие одинаковый доход) должны трактоваться налоговыми законами одинаково.

Вертикальная справедливость предполагает, что находящиеся в неравном положении (получающие разные доходы) должны трактоваться законом неодинаково.

Что касается показателя, на основе которого должен соблюдаться принцип равенства, то здесь возможны два варианта: первый – платежеспособность физического или юридического лица (доход или богатство) и второй - размер выгод, получаемых от государства.

Принцип равенства на основе платежеспособности реализуется путем установления зависимости между величиной дохода (богатства) и налоговыми изъятиями. При этом возможны два основных метода взыскания налогов:

- у источника дохода

- в момент расходования дохода

Реализация принципа равенства на основе получаемых от государства выгод (получаемых преимуществ) означает, что тот, кто больше получает от государства, тот и платит налоги (классический пример - дорожный налог, который платят автомобилисты за пользование дорогами).

На практике за основу налогообложения берется платежеспособность.

Второй принцип налогообложения - эффективность -касается потерь, которые порождают налоги. Налоги могут оказывать негативное воздействие на стимулы к труду и занятость, экономический рост и инвестирование, приводить к нарушению рыночного равновесия и неоптимальному распределению ресурсов.

Третий принцип налогообложения – простота и доступность для исчисления – означает, что налоговая система не должна быть слишком запутанной, а содержание контролирующих органов слишком дорогим.

Налоговая система – это совокупность налогов, устанавливаемых государственной властью, а также методы и принципы построения налогов.

Принципы построения налоговой системы:

- всеобщность - охват налогами всех экономических субъектов, получающих доходы, независимо от организационно-правовой формы;

- стабильность - устойчивость видов налогов и налоговых ставок во времени;

- равнонапряженность - взимание соответствующего налога по одинаковым для всех налогоплательщиков ставкам;

- обязательность - принудительность налога, неизбежность его выплаты;

- самостоятельность субъекта в исчислении и yплате налога;

- социальная справедливость - установление налоговых славок и налоговых льгот, ставящих всех примерно в равные условия.

В зависимости от объекта налогообложения, взаимоотношений плательщика налога и государства различают:

прямые налоги - налоги, которые взимаются непосредственно с доходов или имущества хозяйственных субъектов и не могут быть легко переложены теми, кто по закону выплачивает налог государству, на других субъектов

косвенные налоги - устанавливаются в виде надбавок к цене товаров или тарифов на услуги.

В зависимости от органа, который взимает налоги и ими распоряжается, различают общегосударственные и местные налоги. Так, налоговая система России (в соответствии с российским законодательством) включает:

федеральные налоги, которые определяются Законом РФ и взимаются на всей территории России по одинаковым правилам. Основные вилы федеральных налогов: налог на добавленную стоимость, акцизы, налог на доходы банков, налог на операции с ценными бумагами, таможенные пошлины, налог на прибыль предприятий, подоходный налог с физических лиц и др.

налоги, взимаемые субъектами Федерации - это налоги, которые могут вводиться органами власти соответствующих уровней (республик, краев, областей) на своей территории. Федеральные законы определяют лишь основные принципы их формирования.

местные налоги - устанавливаемые и взимаемые местными органами власти: налог на имущество физических лиц, земельный налог, сбор за право торговли, налог на рекламу ит.п.

В зависимости от назначения налоги подразделяются на:

общие - налоги, которые обезличиваются и используются для финансирования общегосударственных мероприятий;

специальные (целевые) – налоги, имеющие строго определенное назначение. Они взимаются для финансирования заранее определенных программ.

|

|

|