|

Анализ основных производственных и итоговых финансовых показателей

|

|

|

|

Частное торговое унитарное предприятие ”АКИП“ зарегистрировано в управлении юстиции по адресу: г. Минск, пл. Свободы, д.8. Юридический адрес: Минская обл., Дзержинский район, п. Энергетиков, ул. Маяковского 6а-1. ЧТУП ”АКИП“ состоит на налоговом учете в инспекции Министерства по налогам и сборам Советского р-на города Минска с присвоением УНН 100805612. Предприятие имеет самостоятельный баланс, печать, расчётный счет 3012423760012 в расчетно-кассовом центре №30 в г. Дзержинск филиал ОАО ”Белагропромбанк“ – г. Дзержинск, ул. К. Маркса д.4. В процессе осуществления своей деятельности ЧТУП ”АКИП“ несет определенные затраты и получает доходы. Положительным финансовым результатом работы предприятия является получение прибыли. Основную часть прибыли ЧТУП ”АКИП“ получает главным образом от реализации товаров. Прибыль от реализации зависит от объема продаж.

Для анализа финансовых показателей деятельности ЧТУП ”АКИП“ составим таблицу 3.1, в которой проанализируем основные показатели деятельности предприятия.

Таблица 3.1 – Динамика основных финансовых показателей деятельности ЧТУП ” АКИП “ за 2013-2015 гг., млн руб.

| Показатели | Год | Отклонение, +/- | ||||

| 2014/ 2013 | 2015/ 2014 | |||||

| Выручка от реализации товаров, услуг | ||||||

| Себестоимость реализации товаров, услуг | ||||||

| Валовая прибыль | ||||||

| Уровень валовой прибыли к выручке от реализации товаров, услуг, % | 18,9 | 19,5 | 19,6 | 0,6 | 0,1 | |

| Расходы на реализацию и управленческие расходы | ||||||

| Уровень расходов на реализацию, % | 14,3 | 14,2 | 14,0 | -0,1 | -0,2 | |

| Прибыль (убыток) от реализации товаров, услуг | ||||||

| Уровень рентабельности продаж, % | 4,6 | 5,3 | 5,7 | 0,7 | 0,3 | |

| Прибыль (убыток) от текущей деятельности, |

Продолжение таблицы 3.1

|

|

|

| Прибыль (убыток) от инвестиционной и финансовой деятельности | -16 | -22 | -6 | |||

| Прибыль (убыток) до налогообложения | ||||||

| Налоги и прочие платежи из прибыли | -269 | |||||

| Чистая прибыль (убыток) | ||||||

Примечание – Источник: собственная разработка по данным предприятия.

На основании данных таблицы 3.1 можно сделать следующие выводы:

- выручка от реализации в 2015 г. составила 11814 млн руб., что на 35,6 % больше полученной выручки от реализации за 2014 г. и на 40,2 % в 2014 г. больше, чем в 2013 г;

- рост выручки привел к увеличению себестоимости реализованных товаров. Изменение себестоимости в 2015 г. по сравнению с 2014 г.составило 35,5%, а в 2014 г. в сравнении с 2013 г. – 39,1 %;

- также в 2015 г. произошло увеличение валовой прибыли, что было связано с тем, что рост темпа роста выручки от реализации был практически равен темпу роста себестоимости;

- рост расходов на реализацию и управленческие расходы в 2015 г. составил 32,9 %;

- анализ показал, что предприятие получило прибыль от реализации в 2015 г. в размере 668 млн руб., т.е. был отмечен рост прибыли;

- прибыль от текущей деятельности за 2015 г. составила 503 млн руб. и за анализируемый период данный показатель вырос на 50,4 %;

- прибыль от инвестиционной и финансовой деятельности в 2015 г. составила 127 млн руб., что на 114,5 % меньше, чем в 2014 г;

- прибыль до налогообложения увеличилась по отношению к 2014 г. на 62,3 %, а размер чистой прибыли – на 72,2 %.

Таким образом, можно сделать вывод, что прибыль предприятия, а также рентабельность выросла за исследуемый период, что является положительным показателем деятельности предприятия.

|

|

|

Наиболее полно платежеспособность организации может быть раскрыта на основе изучения равновесия между статьями актива и пассива баланса.

Баланс считается абсолютно ликвидным, если справедлива формула 3.1:

А1 ³ П1; А2 ³ П2; А3 ³ П3; А4 £ П4, (3.1)

где А1 – абсолютно ликвидные активы (такие как денежная наличность, краткосрочные финансовые вложения);

А2 – быстро реализуемые активы (готовая продукция, товары отгруженные и дебиторская задолженность);

А3 – медленно реализуемые активы (производственные запасы);

А4 – трудно реализуемые активы (основные средства, нематериальные активы, долгосрочные финансовые вложения);

П1 – наиболее срочные обязательства (кредиторская задолженность и кредиты банка, сроки возврата которых наступили);

П2 – среднесрочные обязательства (краткосрочные кредиты банка);

П3 – долгосрочные кредиты банка и займы;

П4 – собственный капитал, находящийся постоянно в распоряжении организации.

Изучение соотношений этих групп активов и пассивов за несколько периодов позволит установить тенденции изменения в структуре баланса и его ликвидности.

Для изучения соотношений этих групп активов и пассивов составим таблицу 3.2

Таблица 3.2 – Соотношение активов и пассивов ЧТУП ” АКИП “ за 2013 - 2015 гг.

| Показатель | 2013 г., млн руб. | 2014 г., млн руб. | 2015 г., млн руб. | Темп роста, % | |

| 2014/ 2013 | 2015/ 2014 | ||||

| Денежные средства | 31,2 | 137,9 | |||

| Итого по группе 1 (А1) | 31,2 | 137,9 | |||

| Краткосрочная дебиторская задолженность | -3,3 | 86,3 | |||

| НДС по приобретенным ценностям | -33,3 | ||||

| Итого по группе 2 (А2) | -3,3 | 86,2 | |||

| Сырье и материалы | 14,3 | 43,2 | |||

| Готовая продукция | -77,5 | 32,7 | |||

| Итого по группе 3 (А3) | 8,0 | 43,0 | |||

| Внеоборотные (долгосрочные) активы | 29,3 | 14,8 | |||

| Расходы будущих периодов | -47,5 | 108,0 | |||

| Итого по группе 4 (А4) | 28,2 | 15,4 | |||

| Кредиторская задолженность (П1) | -11,8 | 120,3 | |||

| Краткосрочные кредиты банков (П2) | -12,5 | -23,2 | |||

| Долгосрочные кредиты и займы (П3) | -100,0 | ||||

| Собственный капитал (П4) | 29,8 | 19,5 |

Примечание – Источник: собственная разработка по данным предприятия.

|

|

|

Результаты расчетов по данным ЧТУП ”АКИП“ показывают, что сопоставление итогов групп по активам, собственному капиталу и обязательств имеет следующий вид (таблица 3.3).

Таблица 3.3 – Сравнительный анализ ликвидности ЧТУП ” АКИП “ за 2013-2015 гг.

| Ликвидность баланса | 2013 г. | 2014 г. | 2015 г. |

| А1 – П1 | 202 £ 1875 | 265 £ 1654 | 631 £ 3646 |

| А2 – П2 | 1992 ³ 153 | 1927 ³ 134 | 3587 ³ 103 |

| А3 – П3 | 649 ³ 0 | 7015³ 129 | 1003 ³ 0 |

| А4 – П4 | 3305 £ 4108 | 4238 £ 5331 | 4891 £ 6371 |

Примечание – Источник: собственная разработка по данным предприятия.

Характеризуя ликвидность баланса по данным таблицы 3.3, следует отметить, что в 2015 г. ЧТУП ”АКИП“ не обладало абсолютной ликвидностью, т. к. сумма наиболее ликвидных активов (631 млн руб.) ниже суммы кредиторской задолженности (3646 млн руб.).

Превышение суммы быстрореализуемых активов над краткосрочными обязательствами (3587 ³ 103) указывает на то, что краткосрочные пассивы в 2016 г. могут быть погашены средствами в расчетах.

Кроме того, в 2015 г. долгосрочные пассивы были меньше медленно реализуемых активов (запасы и затраты). Выполнение третьего неравенства говорит о том, что ЧТУП ”АКИП“ имело перспективную ликвидность в 2015 г.

Четвертое неравенство в 2015 г. соблюдается, значит организация обладает собственными оборотными средствами.

Наряду с абсолютными показателями для оценки ликвидности и платежеспособности организации рассчитывают относительные показатели: коэффициент абсолютной ликвидности, коэффициент быстрой ликвидности, коэффициент текущей ликвидности и др.

Коэффициент абсолютной ликвидности (норма денежных резервов) определяется отношением денежных средств и краткосрочных финансовых вложений ко всей сумме краткосрочных долгов организации. Он показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Чем выше его величина, тем больше гарантия погашения долгов. Однако и при небольшом его значении организация может быть всегда платежеспособной, если сумеет сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам. В связи с этим каких-либо общих нормативов и рекомендаций по уровню данного показателя не существует.

|

|

|

Коэффициент абсолютной ликвидности является вариацией двух других более распространенных коэффициентов ликвидности: коэффициент текущей ликвидности и коэффициент обеспеченности собственными оборотными средствами.

Коэффициент текущей ликвидности характеризует наличие в организации собственных оборотных средств, необходимых для ее финансовой устойчивости. Снижение коэффициента обеспеченности собственными оборотными средствами свидетельствует об ухудшении платежеспособности организации (минус 0,09 пункта в 2014 г.).

Коэффициент обеспеченности собственными оборотными средствами характеризует наличие у организации собственных оборотных средств, необходимых для ее финансовой устойчивости.

Для оценки удовлетворительности структуры бухгалтерского баланса и платежеспособности организации составим таблицу 3.4

Таблица 3.4 – Анализ динамики ликвидности ЧТУП ” АКИП “ за 2013-2015 гг.

| Показатель | 2013 г. | 2014 г. | 2015 г. | Отклонение, (%) | |

| 2014/ 2013 | 2015/ 2014 | ||||

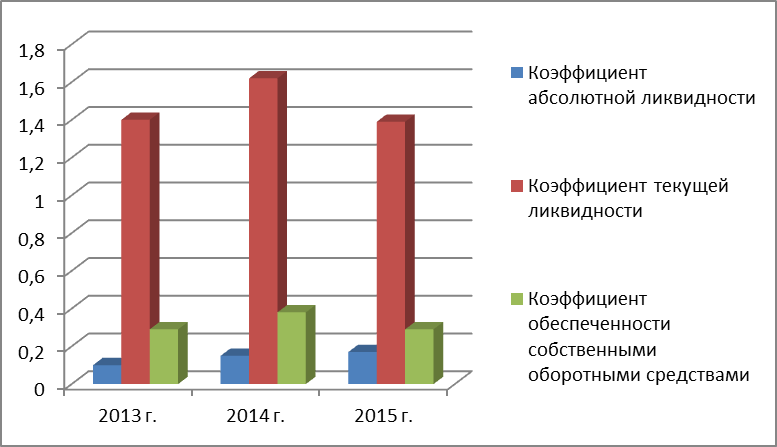

| Коэффициент абсолютной ликвидности | 0,1 | 0,15 | 0,17 | 13,3 | |

| Коэффициент текущей ликвидности | 1,4 | 1,62 | 1,39 | 15,7 | -14,2 |

| Коэффициент обеспеченности собственными оборотными средствами | 0,29 | 0,38 | 0,29 | -23,7 |

Примечание – Источник: собственная разработка по данным предприятия.

Коэффициент текущей ликвидности характеризует прогнозную платежеспособность организации при условии реализации краткосрочных (оборотных) активов. В 2016 году ЧТУП ”АКИП“ при условии реализации оборотных активов сможет погасить все свои краткосрочные долги. При нормативе коэффициента – 1,0 организация имеет коэффициент в 2015 г. – 1,39 пункта, что на 14,2 % меньше чем в 2014 г. так как краткосрочные обязательства имеют темпы роста выше, чем сумма краткосрочных активов. Это говорит о том, что в 2015 г. сократилась часть краткосрочных (оборотных) активов, сформированных за счет собственных средств организации.

Динамику ликвидности ЧТУП ”АКИП“ можно представить на рисунке 3.1. Из рисунка 3.1 видно, что в 2013 г. за счет имеющихся денежных средств ЧТУП ”АКИП“ могло погасить 10 % краткосрочных обязательств, в 2014 г. – 15 %, а в 2015 г. – 17 % краткосрочных обязательств.

Рисунок 3.1 – Динамика ликвидности ЧТУП ”АКИП“

Примечание – Источник: собственная разработка по данным предприятия

Проанализировав финансовые показатели ЧТУП ”АКИП“ можно предложить следующие пути роста рентабельности и увеличения прибыли:

|

|

|

1) диверсификация продукции. Не смотря на то, что ЧТУП ”АКИП“ предоставляет потребителю целый комплекс различных материалов и услуг, диверсификация производства лишь увеличит рентабельность предприятия;

2) увеличение выпуска продукции. Предприятию необходимо нарастить темпы выпуска готовой продукции. Это приведет к увеличению объемов продаж и, соответственно, к росту прибыли;

3) повышение технического уровня производства. Большинство оборудования на ЧТУП ”АКИП“ является устаревшим. Замена старого оборудования на новое приведет к наращиванию объемов производства предприятия, что, в свою очередь, повлечет за собой рост прибыли.

Таким образом, по результатам проведенных анализов можно сделать вывод об удовлетворительной структуре баланса ЧТУП ”АКИП“. Однако, ЧТУП ”АКИП“ не обладает абсолютной ликвидностью и не обеспечено оборотными средствами в размере необходимом для осуществления финансово-хозяйственной деятельности, так как коэффициент абсолютной ликвидности в 2015 г. равнялся 0,17 пункта, а коэффициент обеспеченности собственными оборотными средствами 0,29 пункта.

|

|

|