|

Статистические методы контроля качества продукции

|

|

|

|

Статистические методы контроля имеют ряд преимуществ перед другими методами:

1) Являются профилактическими

2) Позволяют перейти к выборочному контролю и тем самым снизить трудоемкость контрольных операций

Наиболее распространенными:

1) … эталону

2) Сравнение дисперсии. Дисперсия характеризует изменчивость показателей качества, их рассеивание в зависимости от способа обработки или других факторов

3) Сравнение коэффициентов корреляции – используют при оценке степени зависимости показателей качества от других показателей

4) Регрессионный анализ – к нему прибегают в случаях оценки показателей качества по результатам наблюдений за другими показателями

Взять инфу в библиотеке

4. Затраты на качество

В процессе производства часть продукции производится с отступлением от установленных в технической документации параметров. Такая продукция считается дефектной, бракованной. Ее наличие ведет к увеличению непроизводительных потерь, к снижению прибыли, рентабельности.

Дефекты подразделяются на:

- исправимые

- неисправимые

На выявленный окончательный брак составляется акт о браке. На исправимый – накладная, на возврат брака. При этом определяют коэффициент дефектности продукции.

Для более точного определения признаков допущенного барака используют классификаторы брака, которые устанавливают единую классификацию по видам, виновникам и по причинам.

По видам в производстве различают исправимый и неисправимый брак. Кроме того различают брак внутризаводской и внешний. Внешний брак оформляется рекламацией.

По причинам различают брак: допущенный, из-за нарушения технологической дисциплины, ошибок в технической документации, работы на неисправном оборудовании, использование некачественного инструмента, инвентаря, материалов и т.д.

|

|

|

По виновникам различают: брак допущенный по вине рабочего, главного конструктора.

Затраты на качество

Затраты на качество – это часть затрат на создание и эксплуатацию продукции.

обычно выделяют 3 группы затрат связанных с обеспечением качества:

1) Затраты в связи с низким уровнем качества.

Включают: потери и затраты на доработку дефектной продукции, выявленной на входном, промежуточном и выходном контроле. Затраты на сортировку и контроль дефектной продукции, затраты по рекламациям, а так же пени, штрафы, неустойки в связи с поставкой продукции низкого качества.

2) Затраты на контроль.

Включают затраты на: проведение входного, промежуточного и выходного контроля. Затраты на метрологическое обеспечение, лабораторные испытания, затраты на контроль качества продукции на этапе ее эксплуатации и на содержание органов контроля качества.

3) Затраты на предупреждение брака.

Отражает дополнительные затраты по ОТК при создании и освоении новой продукции. Сюда включаются: затраты на разработку, технологий, способов контроля, на изготовление измерительных приборов, инструментов, обучение кадров, измерение показателей качества.

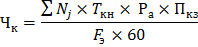

Формула:

Число контролеров в массовом и крупносерийном производстве определяется по формуле:

Ткн – норма времени на проверку одной детали в минутах

Ра – процент выборочности при контроле деталий

Пкз – число контрольных проверок на 1 деталь

Fэ – эффективный фонд времени одного контролера в плановом периоде в часах

i – это однотипные средства измерений имеющие равные затраты времени при поверке

– норма времени на поверки 1 ср-ва измерение в часах

– норма времени на поверки 1 ср-ва измерение в часах

,

,

– соответственно количество средств измерений находящихся в эксплуатации на хранении и подлежащих поверке после выхода из ремонта

– соответственно количество средств измерений находящихся в эксплуатации на хранении и подлежащих поверке после выхода из ремонта

|

|

|

периодичность поверки приборов в год

периодичность поверки приборов в год

Ра - % средств измерений подвергающейся внеочередной поверки (25-30% от Кэ)

Задача на экзамене:

Определить число контролеров по следующим данным:

| Годовая программа выпуска (шт) | Средняя трудоемкость поверки 1 детали (мин) | Выборочность контроля по деталям (%) | Число контрольных проверок на 1 деталь | |

| А | 0,5 | |||

| Б | 1,0 | |||

| В | 1,5 | |||

| Г |

Коэффициент учитывающий затраты времени контролера на заполнение документации = 1,2.

Годовой эффективный фонд времени 1 контролера = 1835ч

(500*0,5*0,15*3)+(750*1*0,10*2)+(135*1,5*0,2*2)+(600*1*0,1*3)/1835*60*1,2=4

Задача 2:

В ведомственной лаборатории имеется 32 средства измерения. Из них в среднем в течение года 25 единиц находится в эксплуатации. 5 единиц на хранении и 2 единицы подлежат поверке после выхода из ремонта. Норма времени на поверку 1 средства измерения – 16 часов. Периодичность поверки 12 раз в год. Годовой эффективный фонд времени одного повелителя 1835 часов. Определить общую трудоемкость поверки средств измерений и численность повелителей?

16*[25*12*(1+30/100)+5*12+2]=300*0,31+62=155

|

|

|