|

Факторный анализ прямых трудовых затрат.

|

|

|

|

С помощью анализа затрат на производство можно определить доходность отдельных сфер деятельности, выгодность участков и отдельных видов продукции; эффективно контролировать использование ресурсов; получать информацию о текущем состоянии производства и вносить коррективы в отчетном периоде; использовать результаты анализа для установления цены продукции и выработки стратегии продаж.

Особенность анализа затрат в том, что главным его инструментом выступает анализ структуры, а также динамики затрат (вертикальный и горизонтальный анализ). Анализ затрат на производство продукции проводится по таким направлениям:

• анализ затрат с группировкой по их функциональной роли в производственном процессе;

• анализ прямых материальных и трудовых затрат;

• анализ косвенных затрат с подразделением на переменные и постоянные.

Классификация затрат по элементам процесса производства либо по статьям калькуляции дает возможность более правильно установить уровень материалоемкости, фондоемкости и трудоемкости продукции, работ, услуг.

Классификация затрат по экономическим элементам:

• материальные затраты (сырье, материалы, топливо, энергия);

• затраты на оплату труда (зарплата);

• отчисления на социальное и медицинское страхование;

• амортизация основных фондов и нематериальных активов;

• прочие затраты.

По калькуляционным статьям затраты классифицируются с учетом места их возникновения и назначения затрат.

Существуют также группировки затрат относительно процесса изготовления продукции (основные и накладные) и по способу отнесения затрат на отдельные виды продукции (прямые и косвенные).

Основные затраты – затраты на сырье, основные и вспомогательные материалы, топливо, энергию на технологические цели, затраты на заработную плату производственных рабочих и др.

|

|

|

Накладные затраты – затраты на оплату труда управленческого персонала, отопление и освещение помещений (заводоуправления, офиса и т. п.).

Прямые затраты – затраты, которые можно отнести непосредственно к какому-либо виду продукции.

Косвенные затраты невозможно отнести к определенному виду продукции. Поэтому они распределяются по видам продукции с помощью коэффициентов.

Изучение структуры затрат по экономическим элементам позволяет дать оценку рациональности такой структуры и сделать вывод о необходимости и возможности ее изменения в сторону снижения материалоемкости или трудоемкости.

Группировка затрат по калькуляционным статьям расходов позволяет характеризовать связь затрат с результатами, их роль в технологическом процессе, управлении и обслуживании, во внутрихозяйственном расчете, выделить прямые и косвенные, основные и накладные, переменные и постоянные расходы.

Анализ затрат по статьям расходов проводится с позиций сопоставления плановых и фактических затрат.

Анализ прямых и косвенных затрат направлен на выявление факторов, оказывающих на них влияние, обоснования причин, вызвавших влияние этих факторов, и сопоставления фактической величины затрат на единицу стоимости товарной продукции (работ, услуг) за ряд отчетных периодов, а также с плановым их уровнем на отчетный период.

Независимо от классификации, в рамках которой анализируются затраты на производство, они могут быть охарактеризованы с помощью следующих показателей:

• затраты на натуральную единицу продукции;

• сумма всех затрат на продукцию или часть продукции;

• затраты на единицу стоимости произведенной или реализованной продукции.

Анализ этих показателей проводится с помощью составления аналитических таблиц, в которых проводятся расшифровка затрат в рамках определенной классификации, данные о базисном, плановом и отчетном периоде; выполняется сравнение.

|

|

|

Факторы изменения суммы прямой зарплаты на весь выпуск, отдельные виды и единицу продукции. Причины изменения трудоемкости продукции и уровня оплаты труда на предприятии. Методика расчета их влияния на себестоимость изделий.

Прямые трудовые затраты занимают значительный удельный вес в себестоимости продукции и оказывают большое влияние на формирование ее уровня. Поэтому анализ динамики зарплаты на рубль товарной продукции, ее доли в себестоимости продукции, изучение факторов, определяющих ее величину, и поиск резервов экономии средств по данной статье затрат имеют большое значение.

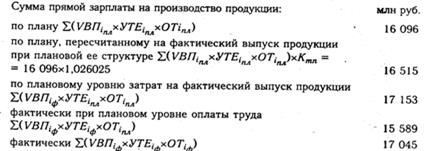

Общая сумма прямой зарплаты (рис. 19.4) зависит от объема производства товарной продукции, ее структуры и уровня затрат на отдельные изделия. Последний в свою очередь определяется трудоемкостью и уровнем оплаты труда за 1 чел.-ч.

Для расчета влияния этих факторов необходимо иметь следующие исходные данные.

Общий перерасход по прямой зарплате на весь выпуск товарной продукции составляет 949 млн руб. (17 045-16 096), в том числе за счет

увеличения объема выпуска продукции:

ЗПvвп = 16 515 - 16 096 = +419 млн руб.;

ЗПvвп = 16 515 - 16 096 = +419 млн руб.;

изменения структуры производства продукции:

ЗПстр= 17 153 - 16 515 = +638 млн руб.;

снижения трудоемкости продукции:

ЗПуме = 15 589 - 17 153 = -1564 млн руб.;

повышения уровня оплаты труда:

ЗПот = 17 045 - 15 589 = +1456 млн руб.

Зарплата на выпуск отдельных изделий зависит от тех же факторов, кроме структуры производства продукции:

ЗПi =VВПi х УТЕi х ОТi.

Для расчета влияния данных факторов на изменение сумм прямой зарплаты по видам продукции используем способ цепной подстановки (табл. 19.11).

Полученные результаты показывают, по каким видам продукции имеется перерасход средств на оплату труда, а по каким - экономия и за счет чего. В основном перерасход зарплаты оправдывается увеличением выпуска продукции. По изделиям А и В темпы снижения трудоемкости ниже темпов роста оплаты труда, что является причиной повышения себестоимости этих видов продукции. По изделиям С и D темпы снижения трудоемкости выше темпов роста оплаты труда, что оценивается положительно.

|

|

|

Далее необходимо узнать, как изменилась себестоимость каждого изделия за счет его трудоемкости и уровня среднечасовой оплаты труда (табл. 19.12). Для этого отклонение по трудоемкости умножаем на плановый уровень оплаты труда за 1 чел.-ч, а отклонение по уровню оплаты труда - на фактический уровень трудоемкости продукции.

4. Анализ оборотных активов: состав, причины изменения, оборачиваемость. Собственный оборотный капитал.

Оборотные активы – это активы, которые служат или погашаются в течение 12 месяцев, либо в течение нормального операционного цикла организации (если он превышает 1 год). Многие оборотные активы используются одномоментно при отпуске их в производство (например, сырье и материалы). Оборотные активы являются одной из двух групп активов организации (вторая – внеоборотные активы). Соответственно, один из двух разделов Актива бухгалтерского баланса имеет название "Оборотные активы". Оборотные активы еще называют текущими активами.

Состав оборотных активов

В соответствии с формой бухгалтерского баланса, выделяют следующие оборотные активы:

· запасы;

· НДС по приобретенным ценностям;

· дебиторская задолженность;

· финансовые вложения (за исключением денежных эквивалентов);

· денежные средства и денежные эквиваленты;

· прочие активы, удовлетворяющие признакам оборотных активов.

Дебиторская задолженность и финансовые вложения относятся к оборотным активам только в том случае, если срок их погашения менее 1 года, либо срок превышает 1 год, но организация уверена в высокой ликвидности данных активов, способности быстро и без потерь обратить их в денежную форму (т. е. продать).

Оборотные активы в принципе обладают более высокой степенью ликвидности, чем внеоборотные. А деньги, как часть оборотных активов, имеет абсолютную ликвидность.

Коэффициент оборачиваемости оборотных активов характеризует эффективность использования (скорость оборота) оборотных активов. Он показывает сколько раз за период (за год) оборачиваются оборотные активы или сколько рублей выручки от реализации приходится на рубль оборотных активов. Чем выше этот коэффициент, тем лучше. Относится к финансовым коэффициентам характеризующим деловую активность.

|

|

|

Используется для экспресс анализа финансового состояния предприятия. Формула расчета коэффициента оборачиваемости оборотных активов (Кооа):

| выручка от реализации продукции | |

| Кооа = | ------------------------------- |

| оборотные активы |

От скорости оборачиваемости оборотных активов зависит:

· Размер минимально необходимых для хозяйственной деятельности оборотных средств,

· как следствие — размер затрат, связанных с владением и хранением запасов.

В свою очередь, это отражается на себестоимости продукции и, в конечном итоге, на финансовых результатах предприятия. Это обусловливает необходимость контроля скорости оборачиваемости оборотных активов и поиска путей ее увеличения.

Собственный оборотный капитал или собственные оборотные средства это величина оборотных активов, остающаяся в распоряжении предприятия после полного, единовременного погашения краткосрочной задолженности предприятия.

Собственный оборотный капитал (собственные оборотные средства) рассчитывается по данным бухгалтерского баланса как сумма итоговых значений по раздела 3 «Капитал и резервы» (КиР) и раздела 4 «Долгосрочные обязательства» (ДО) за минусом итога по раздела 1 «Внеоборотные активы» (ВА):

Собственный оборотный капитал может быть отрицательным, положительным и равным нулю. Положительное значение (оборотный капитал превышает сумму краткосрочного долга) свидетельствует о благополучном финансовом состоянии компании, поскольку в э том случае предприятие способно погасить свои текущие обязательства перед кредиторами путем продажи оборотных активов.

Ситуация, когда собственный оборотный капитал равен нулю, характерна для вновь созданных предприятий, а также предприятий, в которых оборотные средства финансируются полностью за счет кредитов и займов.

Отрицательное значение собственного оборотного капитала свидетельствует о том, что часть краткосрочны х заемных средств (равная разнице) «осела» в основных средствах, или, в худшем случае, использована для покрытия убытков. В данном случае финансовое состояние предприятия неблагополучно, поскольку у него явная нехватка средств

|

|

|