|

Синтетический и аналитический учет в условиях автоматизированной обработке информации

|

|

|

|

Константы в «1С: Бухгалтерии» используются для хранения постоянной или условно-постоянной информации, например, полного наименования организации, юридического адреса, вида деятельности, фамилий руководителя и главного бухгалтера, ставок налогов и т.д.

Удобство использования констант заключается в том, что в них один раз заносится какая-либо информация, которая затем может многократно использоваться в расчетах, при формировании документов и отчетов. Например, уже упоминавшееся наименование организации можно занести в специально объявленную константу, а в многочисленных первичных документах, бланках бухгалтерской и налоговой отчетности использовать имя константы для получения ее значения – наименования организации. При каких-либо изменениях в наименовании организации достаточно изменить его всего один раз - в константе – и все изменения автоматически будут отражены в тех местах, где эта константа используется.

В соответствии с инструкцией № 122 от 03 11.93 г. учет основных средств ведется в разрезе инвентарных объектов по местам хранения и ответственным лицам.

В типовой конфигурации синтетический учет основных средств ведется на счетах: 010 «Здания», 011 «Сооружения», 012 «Передаточные устройства», 013 «Машины и оборудование», 015 «Транспортные средства», 016 «Инструменты, производственный (включая принадлежности) и хозяйственный инвентарь», 017 «Рабочий и продуктивный скот», 018 «Библиотечный фонд», 019 «Прочие основные средства». Кроме того, за балансом учитывается имущество, принятое в аренду, но учитываемое у арендодателя (счет А01 «Арендованные основные средства»).

Все счета по отношению к балансу являются активными. Остатки основных средств и их приход записываются по дебету счета, а выбытие по кредиту.

|

|

|

Аналитический учет на балансовых счетах ведется в разрезе инвентарных объектов (субконто 1 вида «Основные средства» типа справочник «Основные средства») и материально-ответственных лиц (субконто 2 вида «МОЛ» типа справочник «МОЛ») в количественном и стоимостном измерителях.

Аналитический учет на забалансовом счете А01 «Арендованные основные средства» ведется в разрезе инвентарных объектов (субконто 1 вида «Основные средства»), материально-ответственных лиц (субконто 2 вида «МОЛ») и арендодателей (субконто 3 вида «Контрагенты» типа справочник «Контрагенты») в количественном и стоимостном измерителях.

Рис. 2.47 – Счета аналитического учета основных средств ООО СФ «Улыбка»

Для хранения информации об объектах основных средств используется справочник «Основные средства», в котором для каждого объекта можно указать место хранения выбором из справочника «Подразделения».

Справочник «Основные средства» может быть либо заведен заранее, либо его можно дополнять при вводе остатков.

Перед началом вводом остатков необходимо установить рабочий период. Входящие остатки в «1С: Бухгалтерии» вводятся как конечные за предшествующий период, а затем, при закрытии периода, переносятся в следующий квартал как начальные.

Проводки с остатками по счетам (субсчетам) и объектам аналитического учета вводятся в корреспонденции с фиктивным счетом «00». В бюджетном плане счетов предусмотрен счет «000».

Прежде всего необходимо определиться с датой, начиная с которой начнется ведение учета в «1С: Бухгалтерии».

Учет в «1С: Бухгалтерии» можно начинать вести с начала отчетного года, начала квартала, начала месяца и даже с произвольной даты. Решение обычно принимается как компромисс между необходимостью ввода большого количества проводок за период с начала года до текущего квартала и пользой от возможности анализа бухгалтерских данных за весь отчетный год и автоматического составления отчетности.

|

|

|

Тем не менее, можно начинать ведение учета основных средств с произвольной даты, поскольку это, во-первых, позволит нам освоить основные приемы работы с программой; и во-вторых, предоставит возможность проверить применимость документов «1С: бухгалтерии» для специфики нашего учреждения; в-третьих, позволит очень просто составлять отчетность средствами «1С: Бухгалтерии».

При вводе остатков по счетам, для которых учет ведется по принципу двойной записи (балансовые счета), используется в качестве корреспондирующего счета фиктивный балансовый счет «00» или «000», который не имеет субсчетов. Остатки по счетам, учет по которым ведется без корреспонденции (забалансовые и вспомогательные счета), вводятся простой записью, то есть в проводке указывается только один счет.

Продемонстрируем каким образом эта процедура решается с применением бюджетной конфигурации программы.

|

В журнал хозяйственных операций вводится хозяйственная операция, например «Ввод остатков по счету 010»:

Рис. 2.48 – операция «Ввод остатков по счету 010» ООО СФ «Улыбка»

или «Ввод остатков по счету 250» для отражения фондов в основных средствах:

Рис. 2.49 - операция «Ввод остатков по счету 250» ООО СФ «Улыбка»

|

|

|

Введенные в журнал хозяйственных операций операции порождают проводки, изменяющие состояние соответствующих бухгалтерских счетов:

|

Рис. 2.50 – Бухгалтерские проводки в журнале хозяйственных операций ООО СФ «Улыбка»

После ввода входящих сальдо по всем бухгалтерским счетам на вспомогательном счете «00» или «000» не должно быть остатка. Кроме того проконтролировть правильность введенной информации можно и при помощи любой из форм отчетности, входящей в состав программы, например пользуясь оборотно-сальдовой ведомости по счету:

| ||

| ||

|

|

|

|

|

|

Рис. 2.51 - Оборотно-сальдовая ведомость по счету: 01

Осн. Средства за 24.11.2010 – 24.11.2010 ООО СФ «Улыбка»

После формирования подобного отчета остается сверить суммарное сальдо с данными бухгалтерского учета организации.

Документ «Покупка ОС» предназначен для оприходования приобретенных основных средств «Актом приемки-передачи и на внутреннее перемещение основных средств (форма № ОС-1)» и формирования соответствующих проводок.

Данные вводятся по каждому основному средству. Новое основное средство может быть заранее внесено в справочник «Основные средства», либо его можно внести в список основных средств при вводе данного документа.

Для заполнения документа необходимо вызватьдокумент «Покупка ОС» либо из списка документов группы «Основные средства», либо из журнала «Основные средства»(Покупка ОС) и заполнить его реквизиты.

| |||

|

|

Рис. 2.52 – Отражение покупки ПК в документе «Покупка ОС»

Номер документа присваивается автоматически.

Дата документа. В качестве даты высвечивается текущая дата. При необходимости ее можно изменить. Дата документа будет записана в реквизиты субконто как дата поступления основного средства в организацию.

Счет Поставщика. Выбирается из плана счетов счет расчетов с поставщиками. По умолчанию предлагается счет 178.1.

Поставщик. Необходимо выбрать из справочника «Контрагенты» организацию-поставщика основных средств.

Договор. Из справочника «Основания», подчиненного справочнику «Контрагенты», выбирается договор (счет, счет-фактура), на основании которого проводилась оплата основного средства.

Источник финансирования. Указывается, за счет каких средств приобретено основное средство. Выбирается из списка значении перечисления «Движение фонда».

Счет расхода Из списка счетов необходимо выбрать счет, на кото рый будут относитьсязатраты на приобретение основных средствПо умолчанию предлагается счет 200.1.

Статья расхода. Если по выбранному в предыдущем реквизите счету ведется аналитический учет по статьям расходов в соответствии с «Экономической классификацией расходов», из списка субконго выбирается нужная статья расхода. Если по выбранному счету ведется аналитический учет по другим статьям, выбирается соответствующая сгатья. Если аналитический учет не ведется переходим к следующей позиции, нажав клавишу Enter.

|

|

|

Приказ. Вводится номер распоряжения/приказа.

Дата приказа. Вводится дата распоряжения/приказа.

Месторасположение объекта. Вводится местонахождение объекта в момент приемки основного средства.

Затем необходимо заполнить строки табличной части документа.

Номер строки. Заполняется автоматически.

Счет ОС. Из плана счетов выбирается счет, на котором будет учитываться конкретное основное средство.

При проведении документа по каждому основному средству автоматически будут сформированы проводки насумму стоимости в полных рублях, включая НДС. Первая проводка - Дт выбранного счета основных средств, Кр счета расчетов по выбранному поставщику, вторая проводка Дт выбранного счета расхода по выбранной статье, Кр счета 250.

Если по документам приобретения стоимость ОС указана в рублях и копейках,на сумму копеек будет сформирована дополнительная проводка Дт выбранного счета расхода по выбранной статье, Кр счета расчетов по выбранному поставщику.

|

Рис. 2.53 – Бухгалтерские проводки покупки ОС в ООО СФ «Улыбка»

|

|

|

|

Рис. 2.54 – Бухгалтерские проводки получения ОС в ООО СФ «Улыбка»

При проведении документа по каждому основному средству автоматически будут сформированы следующие проводки:

если передается новое основное средство (без износа) - на сумму балансовой стоимости (Дт выбранного субсчета счета 01, Кр25);

если передается основное средство, бывшее в эксплуатации, оно должно приходоваться по остаточной стоимости. В соответствии с действующими Указаниями № АБ-23-Д от 280674 г «При поступлении основных средств (фондов) инвентарных объектов, бывших в эксплуатации, от других организаций принимающая сторона отражает в бухгалтерском учете по дебету счета 01 «Основные средства» их балансовую стоимость безвычета износа и по кредиту счетов 25 «Фонд в основных средствах» их балансовую стоимость за вычетом износа и 02 «Износ основных средств» - сумму износа этих объектов на основании документов передающей организации». В этом случае формируются 2 проводки на сумму начисленного износа (Дт выбранного субсчета счета 01, Кр02) и на сумму балансовой стоимости за вычетом износа (Дт выбранного субсчета счета 01, Кр25);

|

|

|

если передается полностью изношенное ОС, проводка формируется

|

на сумму балансовой стоимости(Дт выбранного субсчета счета 01, Кр020)

Рис. 2.55 – Бухгалтерские проводки получения ОС в ООО СФ «Улыбка»

Документ «Начисление износа» предназначен для оформления операций (автоматического формирования проводок), связанных с ежегодным начислением износа основных средств. Предполагается, что до проведения документа для каждого основного средства предварительно были заданы начальные сальдо по субсчетам счета 01 (балансовая стоимость) и субсчету 020 (начисленный износ), год передачи в эксплуатацию, признак начисления износа и норма износа Те основные средства, у которых признак начисления износа задан «Нет», не будут участвовать в расчете, по ним не будет начисляться износ.

|

Рис. 2.56 – Бухгалтерские проводки начисления износа ОС в ООО СФ «Улыбка»

Документ «Переоценка ОС индексным методом» предназначен для расчета полной восстановительной стоимости основных фондов путем индексации балансовой стоимости отдельных объектов с применением индексов изменения стоимости основных фондов, дифференцированных по типам зданий и сооружений, видам машин и оборудования, транспортных средств и других основных фондов по регионам, периодам изготовления, приобретения (далее индексный метод) и автоматического формирования проводок на суммы дооценки балансовой стоимости и дооценки износа по основным средствам, подлежащим переоценке.

Превышение суммы износа, исчисленной в соответствии с вышеуказанным алгоритмом, над суммой начисленного износа по указанным основным средствам отражается по дебету субсчета250 «Фонд в основных средствах» и кредиту субсчета020 «Износ основных средств».

Перед проведением документа рекомендуется сформировать печатный документ «Ведомость начисления переоценки основных средств». В случае, если для какого-либо основного средства переоценка за заданный период уже была проведена, например, другим документом, выдается предупредительное сообщение.

|

При проведении документа будут сформированы проводки по каждому основному средству, учитываемому на отобранных в спецификацию счетах: Дт 01, Кт25 - на сумму дооценки стоимости; Дт25, Кт02- на сумму дооценки износа. Кроме того, при проведении документа в карточке ОС заполняются реквизиты группы «Переоценка».

Рис. 2.57 – Бухгалтерские проводки переоценки ОС в ООО СФ «Улыбка»

Документ "Переоценка ОС" создан на основе существующего в типовой конфигурации документа "Изменение параметров начисления амортизации ОС" и содержит те же реквизиты, а также дополнительно реквизиты "Вид операции" (может принимать одно из двух значений "дооценка" или "уценка"), "Сумма дооценки", "Сумма доамортизации", "Восстановительная стоимость" и "Первоначальная стоимость". Последний реквизит заполняется для справки, значение его не редактируется. Ниже на рисунке показано как выглядит документ "Переоценка ОС", а также какие он создает проводки в случае дооценки. Движения по регистру сведений "Параметры амортизации ОС (бухгалтерский учет)" и регистру сведений "События ОС организаций" такие же как у документа "Изменение параметров начисления амортизации ОС". Заполняются реквизиты по списку основных средств. Вариантов заполнения три, они понятны из рисунка. Т.е. на момент заполнения должен быть сформирован список основных средств и заполнен один из реквизитов: "Сумма дооценки", "Восстановительная стоимость" или "Стоимость для вычисления амортизации". Последний представляет из себя новую остаточную стоимость, именно это значение будет использоваться для расчета амортизации в дальнейшем (причем во всех случаях).

Рис.1 Переоценка в сторону увеличения стоимости основного средства

В случае уценки бухгалтерские проводки будут иными. В остальном операция ничем не отличается: способы заполнения, т.е. варианты расчета, и движения по регистрам сведений те же самые.

Рис.2 Переоценка в сторону уменьшения стоимости основного средства

Превышение суммы износа, исчисленной в соответствии с вышеуказанным алгоритмом, над суммой начисленного износа по основным средствам, отобранным в спецификацию, отражается по дебету субсчета25 «Фонд в основных средствах» и кредиту субсчета02 «Износ основных средств».

Перед проведением документа рекомендуется сформировать печатный документ «Ведомость начисления переоценки основных средств». С его помощью можно проверить правильность начисления переоценки. В случае, если для какого-либо ОС переоценка за заданный период уже была проведена, например, другим документом, выдается предупредительное сообщение.

При проведении документа будут сформированы проводки по каждому основному средству, отобранному в спецификацию: Дт01, Кт25 - на сумму дооценки стоимости; Дт25, Кт020 - на сумму дооценки износа. Кроме того, при проведении документа в карточках ОС заполняются реквизиты группы «Переоценка».

|

Рис. 2.58 – Бухгалтерские проводки переоценки ОС в ООО СФ «Улыбка»

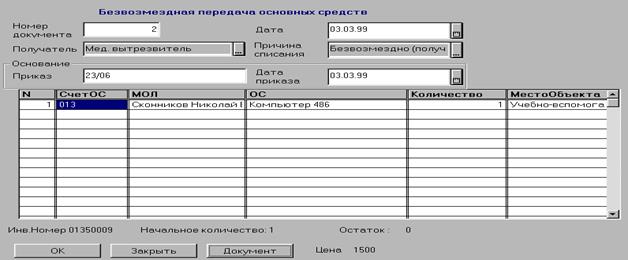

Документ «Безвозмездная передача» предназначен для оформления списания основных средств при их безвозмездной передаче. Из документа можно распечатать «Акт приемки-передачи и на внутреннее перемещение основных средств (форма № ОС-1)»

Рис. 2.59 – Бухгалтерские проводки безвозмездной передачи ОС в ООО СФ «Улыбка»

При проведении документа формируются проводки по списанию основных средств, отобранных в спецификацию:

- по полностью изношенным основным средствам Дт020,Кр счета основных средств (списывается начисленный износ),

- по недоамортизированным основным средствам - Дт250,Кр счета основных средства (списывается остаточная стоимость ОС и Дт020,Кр счета ОС (списывается начисленный износ),

- По новым основным средствам Дт250,Кр счета ОС (списывается балансовая стоимость ОС).

Документ «Перевод ОС в МБП» предназначен для формирования проводок при переводе основных средств в разряд малоценных и быстроизнашивающихся предметов материальных ценностей, ошибочно отнесенных в разряд основных средств.

|

Рис. 2.60 – Бухгалтерские проводки перевода ОС в МБП в ООО СФ «Улыбка»

При проведении документа будут сформированы проводки по списанию основных средств, отобранных в спецификацию: Дт250, Кр счета ОС - списывается остаточная стоимость ОС; Дт020, Кр счета ОС - списывается начисленный износ и по оприходованию МБП: Дт счета МБП, Кр260.

|

Рис. 2.61 – Бухгалтерские проводки перевода ОС в МБП в ООО СФ «Улыбка»

|

|

|