|

Импортер за коммерческими документами получает в собственность товары от перевозчика.

|

|

|

|

В Украине в общем объеме международных расчетов доля операций с аккредитивами каждый год растет. Соотношение импортно-экспортных сделок составляет 60 на 40%, и такая тенденция наблюдается почти во всех банках. Банки считают данную форму расчетов более надежной и постоянно расширяют перечень услуг при осуществлении внешнеэкономических расчетов и предоставлении банковских гарантий.

Инкассо (итал. - выручка (выручка) является банковской расчетной операцией, с помощью которой банк по поручению своего клиента (экспортера) получает на основании расчетных документов причитающиеся клиенту денежные средства от плательщика (импортера) за отгруженные в адрес импортера товары и зачисляет эти средства на счет клиента-экспортера у себя в банке.

Применение инкассовой формы расчетов регулируется "Унифицированными правилами по инкассо" принятыми в 1978 г. Международной торговой палатой, которые разработаны Международной торговой палатой в Париже (сейчас действует редакция 1996 г., публикация № 522). УПИ регулирующие основные права и обязанности участников инкассо, определяют виды инкассо, порядок представления документов к оплате и осуществления оплаты, акцепта, сообщение о проведении платежа, акцепта или о неплатеже и другие вопросы. К УПИ присоединилось большинство стран мира, в том числе и Украина.

Суть операции заключается в том, что продавец предоставляет в банк документы с инкассовыми инструкциями (инструкции для банка покупателя, как действовать после получения документов) для отправки в банк покупателя, который после получения документов передает их покупателю против платежа, акцепта векселя или на других условиях, которые указаны в инкассовых инструкциях.

|

|

|

Инкассо представляет собой только инкассирование бумаг, и банк не гарантирует оплату средств экспортеру за отгруженный товар или предоставленные услуги.

Экспортер, чтобы уменьшить риск неуплаты при этой форме, должен требовать предоставления импортером гарантии платежа, которую выдает банк, то есть банковской гарантии.

Документы, которые передаются на инкассо:

- Финансовые - переказові векселя, простые векселя, чеки, платежные расписки или тому подобные документы, используемые для получения платежа деньгами;

- Коммерческие - счета, транспортные документы, документы о праве собственности или тому подобные документы, которые не являются финансовыми документами.

При расчетах с помощью инкассо, в отличие от документарных аккредитивов, банки, участвующие в расчетах, не проверяют полученные документы, а только проверяют по внешнему виду их комплектность и соответствие полученным инкассовым инструкциям.

В зависимости от предоставленных документов, по которым осуществляются расчеты, различают чистое и документарное инкассо.

Чистое инкассо - это взыскание платежа по финансовым документам, которые не сопровождаются коммерческими документами и осуществляется на основе финансовых документов: чеков, векселей, платежных расписок.

Документарное инкассо - это инкассо, за которого платеж или акцепт переводного векселя осуществляются при предоставлении счетов, отгрузочных документов, документов о праве собственности или иных документов, подтверждающих основание платежа или акцепта векселя (коммерческие документы); при предоставлении указанных документов и выписанных на их основании переводных векселей или других финансовых документов. В состав документов могут входить: срочная тратта или тратта на предъявителя; коносамент или другой транспортный документ; коммерческие счета-фактуры; свидетельство о происхождении; страховые полисы или сертификаты. В практике международных расчетов чаще используют документарное инкассо.

|

|

|

Участниками инкассовой операции является:

- доверитель (экспортер, трассант) (англ. - principal), который поручает осуществление операций по инкассо своем банке. Трассанта также называют принципалом, то есть получателем средств;

- банк-ремитент (англ. - remiting bank), которому доверитель поручает осуществление операции инкассо;

- инкассирующий банк (англ. - collecting bank) - любой другой банк, участвующий в операции по выполнению инкассового поручения. Этот банк подает документы плательщику и получает платеж или акцепт;

- представляющий банк (англ. - presenting bank) - банк, инкассирует, осуществляющий представление плательщику;

- налогоплательщик-организация (импортер, трассат) (англ. - drawee), которой подает документы в соответствии с инкассового поручения. То есть сторона, которая осуществляет платеж или акцепт за полученный товар.

Осуществление документарного инкассо условно разделяют на три фазы.

Фаза 1. Договоренность об условиях инкассо. Экспортер определяет в своем предложении условия платежа или согласовывает их с покупателем в контракте на покупку-продажу.

Фаза 2. Выдача инкассового поручения и предоставления документов.

После заключения внешнеэкономического договора продавец отгружает заказанный товар или непосредственно на адрес покупателя или на адрес посредника. Одновременно он составляет все необходимые документы (счет-фактуру, коносамент, страховой сертификат, свидетельство о происхождении товара и др.) и отправляет их вместе с инкассовым поручением своему банку (банку-ремитенту). Банк-ремитент передает документы с необходимыми инструкциями инкассирующему банку.

Фаза 3. Представление документов плательщику.

Инкассирующий банк информирует покупателя о поступлении документов и условия их получения. Он принимает от покупателя платеж или акцептованный вексель и передает покупателю документы. Уплаченная сумма по инкассо переводится банку-ремитенту, который затем зачисляет ее на счет экспортера.

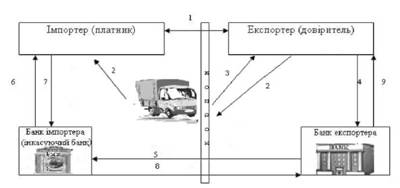

Расчеты в форме инкассо осуществляются по соответствующей схемой (рис. 8.7).

|

|

|

Рис.8.7. Схема осуществления платежей по документарным инкассо

Последовательность действий при проведении операций по инкассо:

1 - заключение контракта, в котором стороны оговаривают, через какие банки будут проводить расчеты;

2 - экспортер производит отгрузку товара;

3 - экспортер получает от перевозчика транспортные документы;

4 - экспортер подготавливает необходимые документы (расчеты, коносаменты, сертификаты качества, финансовые документы-тратты, чеки и т.п.) и вместе с инкассовым поручением передает своему банку.

5 - банк-ремитент после проверки предоставленных документов на соответствие требованиям, перечисленным в инкассовом поручении, отправляет их вместе с поручением банку-корреспонденту страны импортера. В инкассовом поручении банк экспортера дает инструкции относительно перевода средств, полученных от импортера, или в отношении векселей, акцептованных импортером (если такие направляются при инкассовом поручении).

6 - банк страны импортера после получения инкассового поручения и других документов передает их покупателю (импортеру) для проверки с целью получения от него платежа (или акцепта тратт). Инкассирующий банк может осуществлять представление плательщику непосредственно или через банк-представитель. Банк страны импортера направляет уведомление налогоплательщику о получении инкассового поручения и просьбы осуществить платеж. Документы выдаются плательщику только против платежа (акцепта тратты).

7 банк импортера получает платеж от импортера.

8 - инкассирующий банк переводит соответствующую сумму (выручку) банку-ремитенту почтой, телеграфом, по каналам СВИФТ (в зависимости от инструкций).

9 - банк-ремитент после получения перевода зачисляет сумму выручки на счет экспортера.

|

|

|