|

Эффективность использования оборотного капитала

|

|

|

|

Эффективность использования оборотных средств характеризуется системой экономических показателей.

Оборачиваемость оборотных средств — длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации (зачисления выручки на расчетный счет).

Оборачиваемость оборотных средств характеризуется тремя взаимосвязанными показателями:

• длительностью одного оборота в днях;

• числом оборотов за определенный период — год, полугодие, квартал (коэффициент оборачиваемости);

• суммой занятых на предприятии оборотных средств на единицу продукции (коэффициент загрузки).

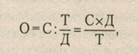

Длительность одного оборота средств в днях (О):

где С — остатки оборотных средств (средние или на определенную дату).

Средние остатки оборотных средств рассчитываются по средней хронологической: ((1/2 остатка на начало + остаток на начало каждого месяца + 1/2 остатка на конец периода): число месяцев в изучаемом периоде);

Т — объем товарной продукции;

Д — число дней в рассматриваемом периоде.

Уменьшение длительности одного оборота свидетельствует об улучшении использования оборотных средств.

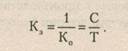

Количество оборотов за определенный период или коэффициент оборачиваемости оборотных средств (К0) исчисляется по формуле

K 0 = Т: С.

Чем выше в данных условиях коэффициент оборачиваемости, тем лучше используются оборотные средства.

Коэффициент загрузки средств в обороте (Кд), обратный коэффициенту оборачиваемости

и характеризует величину оборотных средств, приходящихся на единицу (1 руб., 1 тыс. руб., 1 млн руб.) реализованной продукции. Этот показатель свидетельствует о рациональном, эффективном или, наоборот, неэффективном использовании оборотных средств только в сопоставлении данных за несколько лет и исходя из динамики коэффициента.

|

|

|

Пример. Объем товарной продукции по себестоимости за прошедший год — 150 млн руб. При сумме оборотных средств на конец этого года в 18 млн руб. длительность одного оборота составит 43 дня, ((18 х 360): 150). Коэффициент оборачиваемости составит 8,3 (150: 18) - оборотные средства совершили 8,3 оборота за год, т.е. на каждый рубль оборотных средств приходилось 8,3 руб. реализованной продукции. Коэффициент загрузки составит 0,12 (18: 150) - на 1 руб. реализованной продукции приходится 0,12 руб. оборотных средств.

В результате сравнения показателей оборачиваемости оборотных средств выявляется ее ускорение или замедление. При ускорении оборачиваемости из оборота высвобождаются материальные ресурсы и источники их образования, при замедлении — в оборот вовлекаются дополнительные средства.

Оборачиваемость может быть определена как:

- общая - характеризует интенсивность использования оборотных средств в целом по всем фазам кругооборота, но не отражает особенностей кругооборота отдельных элементов или групп оборотных средств.

- частная - отражает степень использования оборотных средств в каждой отдельной фазе кругооборота, группе, а также по отдельным элементам оборотных средств.

Для определения влияния структурных изменений сопоставляются остатки отдельных элементов оборотных средств с объемом товарной продукции (Т), который принимался при исчислении общей оборачиваемости оборотных средств. При этом сумма показателей частной оборачиваемости отдельных элементов оборотных средств будет равна показателю оборачиваемости всех оборотных средств предприятия, т.е. общей оборачиваемости.

Оборачиваемость оборотных средств по отдельным видам (сырье, материалы, топливо и др.), исчисляемая при расчете нормативов собственных оборотных средств, а также для конкретизации изменения общей оборачиваемости или других целей, определяется по тем же формулам, исходя из остатков этих видов товарно-материальных ценностей (С) и оборота по расходу их за соответствующий период. Так, за оборот (Т) для определенных видов производственных запасов принимается не объем товарной продукции, а расход данного вида оборотных средств в процессе производства за соответствующий период.

|

|

|

В результате ускорения оборачиваемости определенная сумма оборотных средств высвобождается. Высвобождение может быть:

- абсолютное - когда фактические остатки оборотных средств меньше норматива или остатков оборотных средств за предшествующий период при сохранении или увеличении объема реализации за этот период. Абсолютно высвободившиеся оборотные средства могут быть направлены предприятием на дальнейшее расширение производства, освоение новых видов изделий, улучшение системы снабжения и сбыта и другие меры по совершенствованию предпринимательской деятельности;

- относительное - когда ускорение оборачиваемости происходит одновременно с ростом объема производства на предприятии. Высвобожденные при этом средства не могут быть изъяты из оборота, так как находятся в запасах товарно-материальных ценностей, обеспечивающих рост производства.

Пример расчета относительного высвобождения средств.

Фактический объем товарной продукции по себестоимости в текущем году — 100,8 тыс. руб. Фактическая сумма всех оборотных средств на конец текущего года — 11,2 тыс. руб. Объем товарной продукции на планируемый год — 144 млн. руб. при намечаемом ускорении оборачиваемости оборотных средств на три дня.

При этих условиях оборачиваемость оборотных средств в текущем году составит 40 дней (11,2 х 360: 100,8).

Сумма оборотных средств, исходя из объема товарной продукции в предстоящем году и оборачиваемости в текущем, будет определена в 16 млн руб. (144 млн руб. х 40: 360).

Сумма оборотных средств, исходя из объема товарной продукции в предстоящем году, с учетом ускорения их оборачиваемости составит:

|

|

|

14,8 млн руб. (144 млн руб. х (40 - 3): 360).

Относительное высвобождение оборотных средств в результате ускорения оборачиваемости в предстоящем году равно 1,2 млн руб. (16 млн руб. - 14,8 млн руб.).

ПРАКТИКУМ

Примеры решения задач

1. Рассчитайте норматив оборотных средств (Н) в запасах сырья, основных материалов и покупных полуфабрикатов. Время пребывания оборотных средств в текущем запасе — 10 дней, в страховом — 1 день, в транспортном — 3 дня, в технологическом — 6 дней. Среднедневной расход оборотных средств составляет 347 тыс. руб.

Решение Н = 347 х (10+1+3+6)=6 940 руб.

2. Определите норматив оборотных средств (Н) в незавершенном производстве, оборачиваемость оборотных средств предприятия, если известно, что выпуск продукции за год составил 10 000 единиц; себестоимость продукции — 80 000 руб., цена изделия на 25% превышает его себестоимость; среднегодовой остаток оборотных средств — 50 000 руб.; длительность производственного цикла изготовления изделия — 5 дней; коэффициент нарастания затрат в незавершенном производстве равен 0,5.

Решение

Рассчитаем норматив оборотных средств предприятия в незавершенном производстве:

где В — выпуск продукции за год;

С — себестоимость продукции;

ВПЦ — длительность производственного цикла изготовления изделия;

Кн — коэффициент нарастания затрат в незавершенном производстве;

Тп — количество дней в году.

3. Рассчитайте коэффициент нарастания затрат. Затраты на производство в первый день составили 400 тыс. руб., в последующие дни — 234 тыс. руб.

Решение

К = (400 + 0,5 х 234): (400 + 234) = 0,82.

4. Рассчитайте норматив оборотных средств (Н) в незавершенном производстве.

Производственная себестоимость изделия 300 руб. Длительность производственного цикла — 8 дней. Затраты на производство в первый день составили 30 руб., во второй — 15 руб., в третий — 18 руб., в последующие дни — по 19 руб. Объем производимой валовой продукции по смете затрат в IV квартале предстоящего года — 810 тыс. руб., количество дней в периоде — 90.

Решение

1) коэффициент нарастания затрат в незавершенном производстве при условии совмещения равномерных и неравномерных затрат рассчитывается по дням производственного цикла:

|

|

|

2) норматив оборотных средств в незавершенном производстве рассчитывается следующим образом:

Н = В:Д х Т х К,

где В — объем производимой валовой продукции по смете затрат в IV квартале предстоящего периода, руб.;

Д — количество дней в периоде.

Н= 810: 90 х 8 х 0,22-15,84руб.

5. Рассчитайте норматив оборотных средств (Н) в расходах будущих периодов.

Переходящая сумма расходов будущих периодов на начало планируемого года — 456 тыс. руб., расходы будущих периодов в предстоящем году, предусмотренные соответствующими сметами, — 567 тыс. руб., расходы будущих периодов, подлежащие списанию на себестоимость продукции предстоящего года в соответствии со сметой производства, — 345 тыс. руб.

Решение

Норматив оборотных средств (Н) в расходах будущих периодов:

Н = П + Р - С,

где П — переходящая сумма расходов будущих периодов на начало планируемого года, руб.;

Р — расходы будущих периодов в предстоящем году, предусмотренные соответствующими сметами, руб.;

С — расходы будущих периодов, подлежащие списанию на себестоимость продукции предстоящего года в соответствии со сметой производства, руб.

Н = 456 000 + 567 000 - 345 000 = 678 000 руб.

6. Рассчитайте прирост в оборотных средствах за квартал, потребность в оборотных средствах по незавершенному производству, готовой продукции, товарным запасам. Выпуск продукции по себестоимости — 27 тыс. руб., норма оборотных средств по готовой продукции — три дня, норма незавершенного производства — два дня. Оборот товаров по покупным ценам — 9 тыс. руб. Норма товарных запасов — два дня. Сумма оборотных средств на начало квартала составила 1,546 тыс. руб.

Решение

Однодневный выпуск продукции по себестоимости составил 27 000: 90 = 300руб.

Потребность в оборотных средствах по незавершенному производству составила 900 руб. (300 х 3).

Потребность в оборотных средствах по готовой продукции составила 600 руб. (300 х 2).

Однодневный товарооборот составил 100 руб. (9000: 90).

Потребность в оборотных средствах по товарным запасам составила 200 руб. (100х2),

Общая потребность в оборотных средствах на конец квартала составила 1700 руб. (900 + 600 + 200).

Прирост потребности в оборотных средствах составил 154 руб. (1700 -

- 1546).

7. Рассчитайте необходимые показатели, проанализируйте оборачиваемость оборотных средств хозяйствующего субъекта и определите величину высвобождения (или дополнительного вовлечения) денежных средств из оборота (в оборот) в результате ускорения (замедления) оборачиваемости оборотных средств. Данные приводятся в табл. 6.2.

|

|

|

Таблица 6.2 Исходные данные для анализа

| Показатель | Период |

| базисный | отчетный |

| Выручка, тыс. руб. 26100 29 700 | |

| Количество дней анализируемого периода 90 90 | |

| Однодневная выручка, тыс.руб. | |

| Средний остаток оборотных средств, тыс. руб. 9 860 10 230 |

Однодневная выручка в базисном периоде составляла 290 тыс. руб.

(26 100: 90).

Однодневная выручка в отчетном периоде составляла 330 тыс. руб. (29 700:90).

Продолжительность одного оборота в базисном периоде составляла 34 дня (9860 х 90: 26 100).

Продолжительность одного оборота в отчетном периоде составляет 31 день (10 230х90: 29 700).

Высвобождение оборотных средств в отчетном периоде составит 10 млн 230 тыс. руб. (29 700 х (34 - 3): 90).

Коэффициент оборачиваемости средств в обороте в базисном периоде составлял 2,6 (26 100: 9 860 = 2,6), т.е. средства совершили 2,6 оборота за квартал,

Коэффициент оборачиваемости оборотных средств в отчетном периоде составляет 2,9 (29 700: 10 230 = 2,9), т.е. средства совершили 2,9 оборота за квартал.

Коэффициент загрузки средств в обороте в базисном периоде составлял 0,38 (9860: 26 100), т.е. на один рубль реализованной продукции приходится 0,38 рубля оборотных средств.

Коэффициент загрузки средств в обороте в отчетном периоде составляет 0,34 (10 230: 29 700), т.е. на один рубль реализованной продукции приходится 0,34 руб. оборотных средств.

На основании полученных данных можно сделать вывод о том, что произошло сокращение длительности одного оборота в отчетном периоде по сравнению с базисным на 3 дня (31 - 34), что в свою очередь привело к увеличению коэффициента оборачиваемости в отчетном периоде по сравнению с базисным на 0,3 оборота (2,9 — 2,6) и высвобождению оборотных средств на сумму 10 млн 230 тыс. руб. Однодневная выручка в отчетном периоде по сравнению с базисным выросла на 40 тыс. руб. (330 — 290).

|

|

|