|

7.1.1. Анализ ликвидности. 7.1.2. Анализ финансовой устойчивости. 7.1.3. Анализ прибыльности

|

|

|

|

7. 1. 1. Анализ ликвидности

Для оценки ликвидности используются следующие показатели.

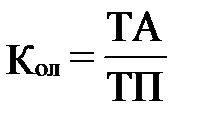

1. Коэффициент общей ликвидности (Кол) характеризует способность предприятия выполнять краткосрочные обязательства за счет всех текущих активов[119]:

.

.

Предприятие считается ликвидным, если Кол > 1.

2. Коэффициент промежуточной ликвидности (Кпл) — это способность предприятия выполнять краткосрочные обязательства за счет денежных средств (ДС), краткосрочных финансовых вложений (КФВ), дебиторской задолженности (ДЗ) и готовой продукции на складе (ГотПр):

.

.

Рекомендуемое значение: 0, 8–0, 9.

3. Коэффициент абсолютной (мгновенной) ликвидности (Кал)[120] — это способность предприятия выполнять краткосрочные обязательства только за счет свободных денежных средств и краткосрочных финансовых вложений:

.

.

Рекомендуемое значение: 0, 2–0, 3.

7. 1. 2. Анализ финансовой устойчивости

Для анализа финансовой устойчивости используются следующие показатели:

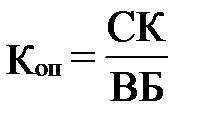

1. Коэффициент общей платежеспособности (Коп), определяющий долю собственного капитала в имуществе предприятия:

,

,

где

СК — собственный капитал предприятия;

ВБ — валюта баланса.

Предприятие считается устойчивым, если Коп > 0, 5.

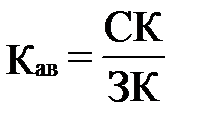

2. Коэффициент автономии (Кав), соизмеряющий собственный и заемный капиталы:

,

,

где

ЗК — заемный капитал.

Данный показатель непосредственно связан с коэффициентом общей платежеспособности; следовательно, его величина для устойчивого предприятия должна быть больше единицы.

3. Коэффициент маневренности (КМ) показывает, какая часть собственного капитала предприятия вложена в наиболее маневренную (мобильную) часть активов:

|

|

|

.

.

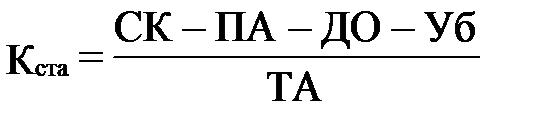

4. Коэффициент доли собственных источников финансирования текущих активов (Кста) показывает, какая часть текущих активов образована за счет собственного капитала:

,

,

где

СК — собственный капитал;

ПА — постоянные активы;

ДО — долгосрочные обязательства;

Уб — убытки.

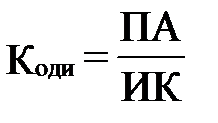

5. Коэффициент обеспеченности долгосрочных инвестиций (Коди), определяет, какая доля инвестированного капитала (ИК) иммобилизована в постоянные активы:

.

.

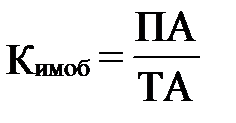

6. Коэффициент иммобилизации (Кимоб) характеризует соотношение постоянных (ПА) и текущих активов (ТА) и отражает, как правило, отраслевую специфику фирмы:

.

.

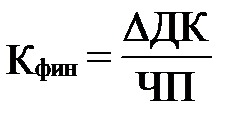

7. Коэффициент самофинансирования (Кфин) показывает, какая часть чистой прибыли (ЧП) предприятия направлена на его развитие, т. е. на увеличение дополнительного капитала предприятия (ДК):

.

.

7. 1. 3. Анализ прибыльности

Данный раздел включает вычисление следующих финансовых коэффициентов:

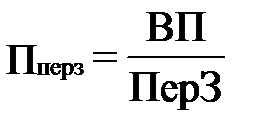

1. Прибыльность переменных затрат (Пперз) показывает, насколько изменится валовая прибыль при изменении переменных затрат на 1 ден. ед.:

,

,

где

ВП — валовая прибыль;

ПерЗ — переменные затраты.

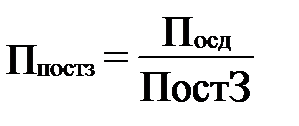

2. Прибыльность постоянных затрат (Ппостз) иллюстрирует степень отдаления предприятия от точки безубыточности:

,

,

где

Посд — прибыль от основной деятельности;

ПостЗ — постоянные затраты.

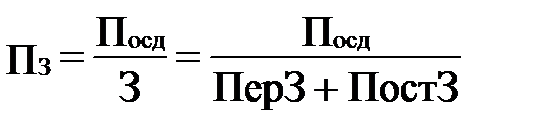

3. Прибыльность всех затрат (ПЗ) показывает, сколько прибыли от основной деятельности приходится на 1 ден. ед. текущих затрат:

,

,

где

З — все затраты.

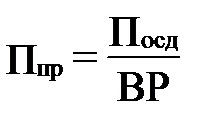

4. Прибыльность продаж (Ппр) показывает долю прибыли от основной деятельности в выручке от реализации:

,

,

где

ВР — выручка от реализации (без НДС).

5. Балансовая прибыльность затрат (ПЗб) показывает, какую балансовую прибыль получило предприятие, произведя затраты:

,

,

где

БП — балансовая прибыль.

6. Чистая прибыльность затрат (ПЗч) показывает, какую чистую прибыль получило предприятие, произведя затраты:

|

|

|

.

.

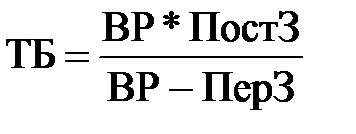

7. Точка безубыточности (ТБ) показывает, какую минимальную сумму предприятие должно получить при реализации продукции, чтобы покрыть свои издержки:

.

.

8. Запас прочности (ПР) показывает, какую долю в выручке занимает доходная часть:

.

.

|

|

|