|

6.2. Основные направления государственного управления

|

|

|

|

6. 2. Основные направления государственного управления

антикризисного регулирования экономики

Кризис платежных отношений в широком смысле (в т. ч. проблема взаимоотношений с бюджетом) остается главной угрозой возобновления спада в экономике и препятствием для начала устойчивого экономического роста. Неплатежи обусловлены многими макро- и микроэкономическими причинами.

К числу макроэкономических причин неплатежей можно отнести неуравновешенность спроса и предложения (для чего необходим соответствующий ценовой механизм), при которых цены снижаются и предприятия не дополучают того, что заложено в расчетах; рабочие не могут полностью получить заработную плату, собственники — прибыль, а государство — налоги.

Существуют и другие причины возникновения кризиса, обусловленные перекосами в государственной политике регулирования экономики[101]:

¾ накопление отсроченной инфляции (девальвация, объем внутреннего и внешнего долга и т. д. ) в таких масштабах, какие экономика страны не в состоянии обслужить;

¾ неоправданно низкая доля накопления: т. е. государство живет не по средствам, проедая доходы будущих поколений;

¾ спекулятивный характер фондового рынка, не отражающий реальное состояние экономики;

¾ отсутствие государственной программы экономического роста и развития промышленного производства;

¾ непродуманная фискальная политика.

К числу микроэкономических причин относятся различные формы слабого менеджмента, а недостатки в управлении поведением предприятия на рынке вызывают, как показывает практика, сокращение объема выпуска продукции, объема реализации и уменьшение оборотных средств. Более того: если очистить от влияния инфляции суммы поступлений за реализованную продукцию, то проявляется тенденция снижения месячного объема продаж.

|

|

|

Например, изменение стоимости и структуры основных фондов предприятия оказывает негативное влияние на процесс ценообразования, ведь за счет величины амортизации, включаемой в себестоимость продукции, независимо от предпринятых хозяйственным субъектом действий, цена продукции растет.

Основными статьями задолженности в этом случае являются расчеты по товарам, работам и услугам, а также расчеты с бюджетом. Растут задолженности и долги перед фондами социального страхования и обеспечения; происходят изменения и в структуре пассива баланса. Все это свидетельствует о необходимости срочных решений по обеспечению роста оборотного капитала и положительного потока денежных средств от основной деятельности.

Итак, причины неплатежей российских предприятий в современных условиях подразделяются на две группы[102].

1. В первую входят недостатки в государственном управлении экономикой, в определении условий хозяйствования предпринимателя, хозяйствующего субъекта и недостатки в управлении предприятием в условиях рынка.

2. Вторую группу причин можно обобщенно охарактеризовать как слабый менеджмент.

Вместе с тем, проблемы антикризисного управления предприятием — это, в основном, проблемы менеджмента, а значит, решаются они в зависимости от профессионального уровня антикризисного управляющего и уровня грамотности предложенной программы финансового оздоровления предприятия. Именно низкий уровень управления служит основной причиной кризисного состояния большей части российских промышленных предприятий, являющихся основными плательщиками налогов. Иными словами, решение проблемы налоговых неплатежей напрямую связано с осуществлением антикризисного менеджмента предприятия, где необходимо понимание в различиях понятий «антикризисное управление» и «антикризисное регулирование»[103].

|

|

|

Процесс реализации антикризисных процедур применительно к деятельности предприятий-должников называется антикризисным процессом. (рис. 16). Мировой опыт показывает, что антикризисная деятельность в условиях рыночной экономики — процесс, включающий в себя два блока процедур: 1) антикризисное управление и 2) антикризисное регулирование.

|

| судебные |

| досудебные |

| Добровольная ликвидация |

| Санация |

| Процедуры банкротства |

| Наблюдение |

| Внешнее управление |

| Конкурсное производство |

| Финансовое оздоровление |

| Ликвидация предприятия |

| Восстановление платежеспособности |

| Мировое соглашение |

Рис. 16. Порядок осуществления антикризисных процедур

Антикризисное управление — это применение процедур на микроуровне к конкретному предприятию, направленных на отношения, складывающиеся на уровне предприятия при применении реорганизационных или ликвидационных мероприятий и осуществляется по специальной программе при использовании определенного набора административных методов.

Антикризисное регулирование понимается как воздействие на предприятие-должника на макроуровне. Данный вид макроэкономического воздействия предполагает принятие организационно-экономических и нормативно-правовых мер со стороны государства, направленных на защиту предприятий от кризисных ситуаций, предотвращение банкротства или ликвидацию в случае неэффективности дальнейшей работы этих предприятий.

В российской практике ключевыми направлениями государственного антикризисного регулирования являются[104]:

¾ совершенствование законодательной базы о несостоятельности (банкротстве) предприятий;

¾ осуществление мер по оздоровлению жизнеспособных предприятий, в т. ч. оказание государственной поддержки неплатежеспособным предприятиям и привлечение инвесторов;

¾ принятие Правительством РФ мер, направленных на преодоление кризиса неплатежей;

¾ приватизация и добровольная ликвидация предприятий-должников;

|

|

|

¾ создание института арбитражных и конкурсных управляющих.

С точки зрения оценки риска, государственное управление значительно меньше зависит от неопределенности внешней среды, где основными задачами государственного регулирования экономики выступают формирование условий для самоорганизации, постоянное совершенствование экономических процессов как на внутрифирменном, так и на региональном, и на межрегиональном уровнях, налаживание межфирменного взаимодействия предприятий независимо от форм собственности.

Известно много инструментов государственного регулирования экономики. Условно их множество можно разделить на две группы[105]:

1) методы прямого регулирования — налогообложение, предоставление льгот, субвенций, целевой помощи регионам и отраслям, гарантий, госзаказа, протекционизм (по отношению к отечественным товаропроизводителям), осуществление целевых программ социально-экономической направленности и пр.;

2) методы нормативного воздействия — законотворчество в экономической сфере как способ установления норм взаимодействия хозяйствующих субъектов, межбюджетное взаимодействие центра, субъектов федерации и муниципальных образований, формирование отношений, связанных с управлением собственностью.

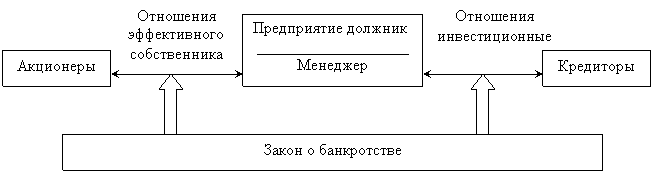

С одной стороны, это акционеры должника, которые ослабили контроль за деятельностью наемного работника — менеджера, систематически не выполняли требований к организации данных отношений, диктуемых рынком и условиями переходного периода. Возможно, данные отношения с позиций эффективного собственника выстраивались неграмотно. По существу, они характерны для нижнего уровня управления экономикой (уровня менеджмента), на котором в российских условиях большая часть противоречий разрешается на практике.

С другой стороны, это отношения с кредиторами, предоставившими дополнительные ресурсы для развития хозяйствующего субъекта. Воздействие Закона о банкротстве на отношения хозяйствующего субъекта схематично представлены на рис. 17.

|

|

|

Рис. 17. Регулирование отношений хозяйствующего субъекта при помощи Закона о банкротстве[106]

При низкоэффективном механизме государственных гарантий ответственность за реализацию сделки (в т. ч. в форме кредитного договора) возлагается на ее участников. Так, устанавливаемая названным законом норма антикризисного управления, по сути, возлагает ответственность за все риски на кредитора. Схема влияния государственных гарантий (норм данного закона) на предпринимательский риск в инвестиционных решениях приведена на рис. 18.

Рис. 18. Влияние государственных гарантий (норм Закона о банкротстве) на предпринимательский риск в инвестиционных решениях[107]

Из рис. 18 видно, что собственник ресурса несет повышенный риск его применения, и такая позиция негативно влияет на поведение инвесторов (как отечественных, так и зарубежных).

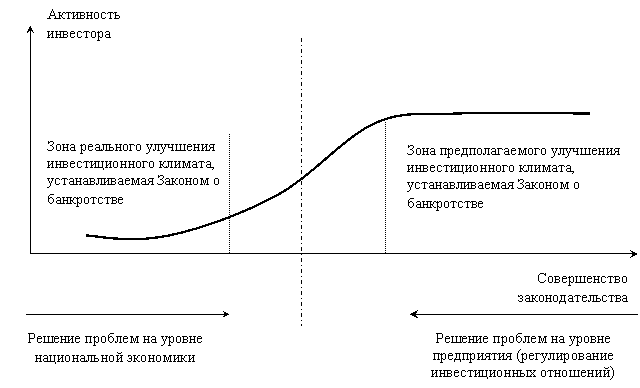

Неурегулированность подобных отношений, их природа не позволяют разрешить противоречия только на уровне хозяйствующего субъекта, а недостатки норм государственного регулирования отношений, устанавливаемых указанным законом, порождают проблему другого уровня: неупорядоченность отношений при работе предприятий в кризисном режиме, что осложняет регулирование инвестиционных процессов на уровне национальной экономики. Зоны регулирования инвестиционных отношений, определяемые законом о банкротстве, показаны на рис. 19.

Рис. 19. Зоны регулирования инвестиционных отношений согласно Закону о банкротстве

Реализованный в Законе о банкротстве подход к регулированию всех видов отношений хозяйствующего субъекта, основанный на саморегулировании горизонтальных хозяйственных связей, не дает возможности преодолеть проблему санации элементов хозяйственной системы (изъятия их из системы), ведет к усугублению проблем реструктуризации российской экономики и обострению социальной напряженности. Однако эта проблема решается путем организации инвестиционных процессов, а также формирования хорошего инвестиционного климата на уровне национальной экономики.

|

|

|