|

Раздел 4. Затраты на производство продукции

|

|

|

|

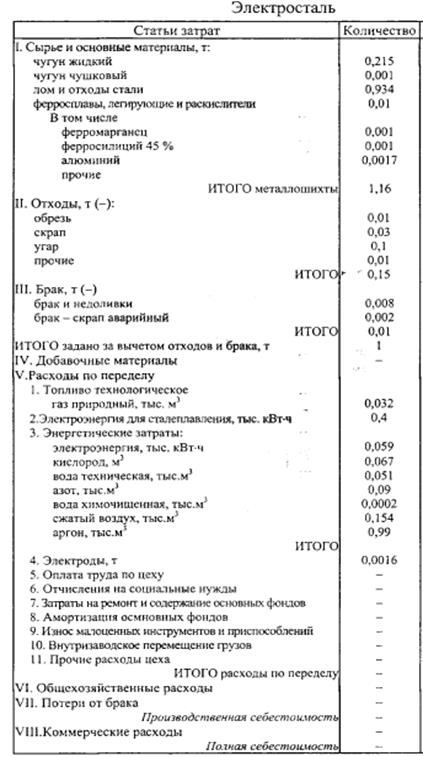

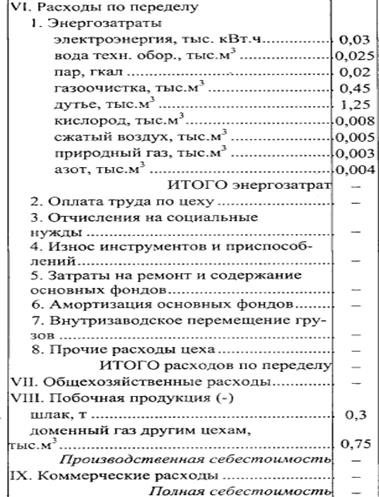

Во всех основных цехах металлургических предприятий составляются сортовые и цеховые (агрегатные) калькуляции себестоимости. В сортовых калькуляциях определяется себестоимость отдельных (калькулируемых) видов продукции. В цеховых (агрегатных) калькуляциях определяется себестоимость всей продукции, производимой в данном цехе (на данном агрегате).

Калькуляции себестоимости продукции различных производств должны быть представлены по типовой номенклатуре статей затрат, действующей в черной металлургии.

на1 т годного

на1 т годного

По данному разделу расчет ведется в зависимости от темы курсовой работы.

4.1 Расчет затрат на производство продукции при изменении технологии

По пункту выбрать только те затраты на производство, где их размер по вариантам различен (база  проект).

проект).

1. Затраты на сырье и материалы определяются прямым счетом.

Расчет оформляется в виде таблицы 4.1.

Таблица 4.1

Затраты на сырье и материалы

| Структура металлозавалки | База | Проект | ||||

| норма расхода, т на 1 т годного | цена 1 т, млн.р. | сумма, млн.р. | норма расхода, т на 1 т годного | цена 1 т, млн.р. | сумма, млн.р. | |

| Итого |

2. Отходы определяются прямым счетом.

Расчет оформляется в виде таблицы 4.2. При расчете затрат имеет знак минус.

Таблица 4.2

Отходы производства

| Наименование | База | Проект | ||||

| норма отходов, т на 1 т годного | цена 1 т, млн.р. | сумма, млн.р. | норма отходов, т на 1 т годного | цена 1 т, млн.р. | сумма, млн.р. | |

| Итого |

|

|

|

3. Брак определяются прямым счетом.

Расчет оформляется в виде таблицы 4.1. При расчете затрат имеет знак минус.

Таблица 4.3

Брак при производстве

| Наименование | База | Проект | ||||

| норма брака, т на 1 т годного | цена 1 т, млн.р. | сумма, млн.р. | норма брака, т на 1 т годного | цена 1 т, млн.р. | сумма, млн.р. | |

| Итого |

4. Затраты на добавочные материалы определяются прямым счетом.

Расчет оформляется в виде таблицы 4.4.

Таблица 4.4

Затраты на сырье и материалы

| Структура металлозавалки | База | Проект | ||||

| норма расхода, т на 1 т годного | цена 1 т, млн.р. | сумма, млн.р. | норма расхода, т на 1 т годного | цена 1 т, млн.р. | сумма, млн.р. | |

| Итого |

5. Расходы по переделу.

5.1 Затраты на топливо технологическое.

Таблица 4.5

Затраты на технологическое топливо

| Наименование оборудования | Часовой расход топлива, (м3)кг/ч | Производительность оборудования, т*/ч | Норма расхода, (м3)кг/ т годного расчет 2:3 | Цена 1 м3(кг), млн.р. | Сумма, млн.р./т |

| Итого |

5.2. Энергетические затраты.

- затраты на электроэнергию

,

,

где Ny – суммарная установленная мощность оборудования, используемого при проведении модернизации, кВт;

|

|

|

kN и kвр – коэффициент загрузки оборудования по мощности и времени (в зависимости от вида, используемого оборудования значение принимается в пределах 0,35-0,7);

kw – коэффициент, учитывающий потери электроэнергии в сети предприятия (в зависимости от вида, используемого оборудования значение принимается в пределах 1,05-1,08);

- среднее значение коэффициента полезного действия электродвигателя (в зависимости от вида, используемого оборудования значение принимается в пределах 0,65-0,95).

- среднее значение коэффициента полезного действия электродвигателя (в зависимости от вида, используемого оборудования значение принимается в пределах 0,65-0,95).

qч – часовая производительность оборудования, т*/ч;

Цэ – стоимость 1 кВт-ч электроэнергии.

- прочая энергия

Таблица 4.6

Затраты на прочую энергию

| Наименование оборудования | Часовой расход энергии, м3/ч | Производительность оборудования, т*/ч | Норма расхода, м3/ т годного расчет 2:3 | Цена 1 м3, млн.р. | Сумма, млн.р./т |

| Итого |

5.3 Затраты на электроды (для эл. печей).

Зэ=НрэЦэ,

где Нрэ – норма расхода электродов, т/1т годного металла.

Если исходными данными является часовой расход электродов (т электродов/ч), то Нрэ можно определить по формуле

Нрэ= часовой расход электродов/ qч;

Цэ – стоимость 1 т электродов, млн.р.

5.4 Расходы на оплату труда.

Расчет ведется в зависимости от формы оплаты труда (сдельной или повременной) принятой в металлургическом производстве для данной профессии или операции.

Величина заработной платы рабочих-сдельщиков, занятых на технологических операциях, на единицу продукции определяется на основе трудоемкости работ или норме выработке по формулам:

,

,

где  - часовая тарифная ставка соответствующего разряда при выполнении i- ой операции технологического процесса, руб./ч. Этот показатель принимается либо на основании фактических часовых тарифных ставок, установленных на предприятиях, либо определяется исходя из тарифной ставки 1-го разряда, установленной для бюджетных организаций и отраслевых тарифных коэффициентов (машиностроение) по соответствующему разряду (см. Единую тарифную сетку работников Республики Беларусь);

- часовая тарифная ставка соответствующего разряда при выполнении i- ой операции технологического процесса, руб./ч. Этот показатель принимается либо на основании фактических часовых тарифных ставок, установленных на предприятиях, либо определяется исходя из тарифной ставки 1-го разряда, установленной для бюджетных организаций и отраслевых тарифных коэффициентов (машиностроение) по соответствующему разряду (см. Единую тарифную сетку работников Республики Беларусь);

|

|

|

- норма штучного времени выполнения i -ой операции, мин.;

- норма штучного времени выполнения i -ой операции, мин.;

Нвыр – норма выработки на i-ой операции, шт;

– коэффициент, учитывающий премии и доплаты к тарифному фонду (1,4-1,7);

– коэффициент, учитывающий премии и доплаты к тарифному фонду (1,4-1,7);

– количество операций технологического процесса;

– количество операций технологического процесса;

Величина заработной платы рабочих-повременщиков, занятых на технологических операциях по формуле:

,

,

где  – эффективный фонд времени рабочего), ч;

– эффективный фонд времени рабочего), ч;

- коэффициент, учитывающий премии и доплаты к тарифному фонду (1,7);

- коэффициент, учитывающий премии и доплаты к тарифному фонду (1,7);

– часовая тарифная ставка рабочего соответствующего разряда, руб./ч;

– часовая тарифная ставка рабочего соответствующего разряда, руб./ч;

– количество рабочих i -го разряда, чел;

– количество рабочих i -го разряда, чел;

Qг – годовой объем производства в тоннах годного металла.

При изменении в проекте численности вспомогательных, обслуживающих рабочих, специалистов, служащих или руководителей цеха, расчет их заработной платы в проектном и базовом варианте ведется аналогично рабочим-повременщикам.

5.5 Отчисления на социальное страхование определяются в размере 34% от фонда оплаты труда работников цеха (5.4)

5.6 Амортизация оборудования. Величина амортизационных отчислений на 1 т годного металла определяется по формуле:

,

,

где  – балансовая стоимость оборудования j-го вида, млн.руб.;

– балансовая стоимость оборудования j-го вида, млн.руб.;

– норма амортизационных отчислений j-го вида основных средств;

– норма амортизационных отчислений j-го вида основных средств;

– количество видов оборудования.

– количество видов оборудования.

Результат расчета по п.4.1 оформить в виде таблицы 4.7.

Таблица 4.7

Основные технологические затраты на производство 1т годного металла, млн.р.

| Наименование затрат | База | Проект |

| Затраты на сырье и материалы | ||

| Отходы (-) | ||

| Брак (-) | ||

| Затраты на добавочные материалы | ||

| Топливо технологическое | ||

| Энергетические затраты | ||

| - затраты на электроэнергию | ||

| - прочая энергия | ||

| Затраты на электроды (для эл. печей) | ||

| Расходы на оплату труда | ||

| Отчисления на социальное страхование | ||

| Амортизация оборудования | ||

| Итого |

4.2 Расчет затрат на производство продукции при модернизации оборудования

|

|

|

В случае модернизации оборудования расчет затрат выполняется следующим образом:

1-й вариант. Модернизация оборудования не затрагивает тех. процесс, т.е. в базовом и проектном вариантах остается неизменным количество оборудования и работников цеха. Тогда расчет затрат ведется на 1 ч работы оборудования до и после модернизации по методике, предложенной в п.4.1. (только на 1 ч работы оборудования!!!!!!).

Результат расчета по п.4.2 оформить в виде таблицы 4.8.

Таблица 4.8

Основные технологические затраты на 1 работы (указать наименование оборудования), млн.р.

| Наименование затрат | База | Проект |

| Затраты на сырье и материалы | ||

| Отходы (-) | ||

| Брак (-) | ||

| Затраты на добавочные материалы | ||

| Топливо технологическое | ||

| Энергетические затраты | ||

| - затраты на электроэнергию | ||

| - прочая энергия | ||

| Затраты на электроды (для эл. печей) | ||

| Расходы на оплату труда | ||

| Отчисления на социальное страхование | ||

| Амортизация оборудования | ||

| Итого |

2-й вариант. Модернизация оборудования затрагивает тех. процесс, т.е. в базовом и проектном вариантах изменяется количество оборудования и работников цеха. Тогда расчет затрат ведется по п.4.1.

|

|

|