|

Совершенствование аудиторского контроля в современных условиях

|

|

|

|

Изучение международного опыта позволяет сделать вывод о том, что организация аудиторской деятельности в различных странах отличается как по форме проведения, так и по правилам и стандартам ее осуществления. Так, например, в США важнейшей отличительной функцией дипломированных бухгалтеров является проведение аудиторских проверок. Все государственные корпорации и компании, которые обращаются за значительными займами, должны провести аудиторскую проверку своей финансовой отчетности и других документов, привлекая для этого независимых присяжных бухгалтеров.

Основной задачей аудитора в США, как и в других странах, является то, чтобы заказчику дать профессиональное аудиторское заключение о том, насколько правдиво финансовые отчеты компании отражают ее финансовое положение и результаты деятельности. Аудиторы должны проверить первичную документацию, остатки денежных средств, установить достоверность проводимых на предприятии инвентаризаций материальных ценностей, проверить реальность дебиторской задолженности и эффективность системы внутрихозяйственного контроля, а также убедиться в том, что учет ведется в соответствии с общепринятой практикой, и, если нужно, привести учет в надлежащее состояние. Аудиторы должны полагаться на свое собственное суждение для вынесения заключения по поводу финансовых отчетов компании, так как от их добросовестности зависит судьба банков, вкладчиков и кредиторов, использующих данные проверенных аудиторами финансовых отчетов компании при купле и продаже акций, предоставлении кредитов и займов [25, c. 159-161].

В сфере предоставления консультационных услуг по налогообложению дипломированные бухгалтеры помогают компаниям и гражданам подготовить налоговые декларации в соответствии с законами. Они рекомендуют клиентам так планировать свою деятельность, чтобы сократить налоги в будущем. Бухгалтерская работа по налогообложению требует больших знаний и опыта независимо от размеров фирмы.

|

|

|

В деятельности бухгалтерских фирм США все больший удельный вес занимает предоставление услуг по управленческому консультированию. Обладая глубокими знаниями в области хозяйственной деятельности, аудиторы могут давать очень полезные советы. В прошлом они ограничивались вопросами организации бухгалтерского учета, составления смет и калькуляции себестоимости. Но теперь в круг вопросов аудиторов включаются проблемы маркетинга, организационного планирования найма персонала и работы с ним, производства, разработки автоматизированных систем обработки данных, использования математических и статистических моделей для принятия управленческих решений [25, c. 159-161].

Необходимо отметить, что характерной чертой в сфере аудиторской деятельности в Японии, является то, что в этой стране нет независимых профессиональных организаций бухгалтеров и аудиторов, а также отсутствует внутренний аудит в японских компаниях. Это связано, прежде всего, с тем, что в Японии существует своя особая «японская» корпоративная культура и менеджмент, что стало основной причиной проблематичного введения полноценного внутреннего аудита [25, c. 160-161].

В Швеции, например, все компании с ограниченной ответственностью полностью должны назначать аудиторов требуемой квалификации. Для крупных компаний и некоторых других структур, чья деятельность сильно влияет на жизнь в стране, квалификация аудиторов должна быть самой высокой - уполномоченного присяжного бухгалтера-аудитора.

Исследователи приводят интересные особенности шведских аудиторских отчетов. Проведя исследования восемнадцати таких отчетов, было обнаружено, что отчеты были подписаны следующим образом:

|

|

|

1. Показано только название аудиторской фирмы - 1 отчет.

2. Показана только фамилия аудитора, ответственного за проведение проверки -11 отчетов.

3. Показаны и название аудиторской фирмы, и фамилия аудитора, ответственного за проведение проверки - 6 отчетов.

Для международного аналитика большой интерес представляют, конечно, аудиторские фирмы. Однако в Швеции, где в деловом сообществе существуют самые тесные взаимосвязи, информация о фамилии аудитора, персонально отвечающего за проверку, может сказать многое пользователям таких отчетов [25, c. 114-115].

В свою очередь, например, в Великобритании все компании без исключения должны предоставлять свои ежегодные бухгалтерские отчетные документы на аудиторскую проверку профессионально подготовленным аудиторам. В соответствии с предписаниями Закона «О компаниях» в Англии применяется особый порядок аудиторских проверок, основными моментами которого являются следующие:

1. занесение в регистр аудиторов и дальнейшая работа с ними возлагается на уполномоченный наблюдательный орган (УНО);

2. уполномоченный орган по присвоению квалификаций (УОпПК) устанавливает требования для подготовки и приема соискателей в аудиторы, экзаменационные процедуры и другие квалификационные критерии;

3. зарегистрированный аудитор — это фирма или физическое лицо, прошедшее регистрацию в УНО.

Все упомянутые профессиональные организации получили статус УНО и УОпПК. В свою очередь, УНО отслеживает качество работ аудиторских фирм [25, c. 84-85].

В Германии, например, при осуществлении аудиторской деятельности имеются некоторые проблемы, с которыми сталкиваются немецкие аудиторы, стараясь быть независимыми при осуществлении своих функций. Среди них отмечаются следующие:

■ около 30% доходов аудиторов поступает от консультирования руководства компаний. Опрос показал, что свыше 70% журналистов, которые пишут на тему бизнеса, полагают, что эта практика подрывает независимость аудиторов;

■ по немецкому законодательству ответственность аудитора незначительна, что препятствует проявлению этими специалистами своей независимости;

|

|

|

■ немецкие аудиторские фирмы могут иметь большинство акций, принадлежащих внешним акционерам, чего нет нигде больше в Европе. А клиент такой фирмы может иметь тесные отношения с акционерами, владеющими акциями этой фирмы [25, c. 94-95].

В Республике Беларусь аудиторской деятельности уже более 15 лет, однако, в стране имеется ряд проблем, связанных с осуществлением этого вида деятельности. Прежде всего, это связано с тем, что признание Республики Беларусь страной с развитой рыночной экономикой сдерживается сейчас рядом факторов, среди которых важное место занимает неполное соответствие нашего аудита требованиям такой экономики. Но полноценное развитие отечественного аудита требует системного решения разнообразных его проблем.

В общем виде можно выделить несколько актуальных проблем развития аудита в Беларуси. Так, во-первых, одной из проблем белорусского аудита выступает трудность реализации национальных правил аудита из-за их несоответствия теории аудита и отсутствия соответствующей им методологии.

Так, правила аудиторской деятельности являются обязательными для исполнения аудиторами. Однако почти в каждом из них содержатся положения, реализовать которые аудитору невозможно в связи с отсутствием соответствующей методологии. Это касается предварительного планирования аудита, определения существенности, рисков, объема выборки, трудоемкости. К нереализуемости правил приводит и отсутствие практики проведения их экспертизы специалистами, в том числе практикующими аудиторами.

Например, правило «Понимание деятельности, системы внутреннего контроля аудируемого лица и оценка риска существенного искажения бухгалтерской (финансовой) отчетности» предусматривает следующие виды рисков:

· аудиторский риск;

· риск не обнаружения существенных искажений бухгалтерской (финансовой) отчетности;

· риск существенного искажения бухгалтерской (финансовой) отчетности;

· риск хозяйственной деятельности;

|

|

|

· риск искажения информации.

В то же время, система внутреннего контроля в качестве риска не рассматривается. Названное правило определяет, что аудиторский риск зависит от риска существенного искажения и риска не обнаружения, на которые в свою очередь влияют другие факторы и риски.

Составленная на основе таких взаимосвязей система рисков выглядит следующим образом:

|

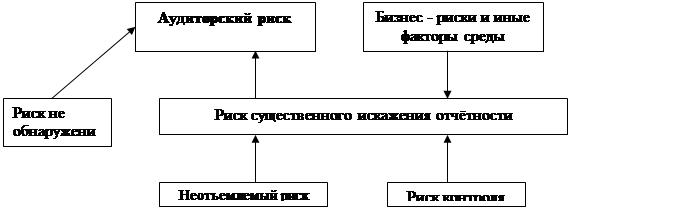

Рисунок 1- Структура аудиторских рисков в правилах РБ

Примечание – Источник: [26]

Подобное представление об аудиторских рисках расходится с теорией аудита, согласно которой аудиторский риск определяется тремя видами: риск не обнаружения, неотъемлемый риск и риск контроля.

Риск не обнаружения – это риск того, что аудитор не обнаружит искажения, которые могут быть существенными либо в отдельности, либо в совокупности с другими искажениями. Неотъемлемый риск представляет собой подверженность утверждений искажению, которое может быть существенным в отдельности или в совокупности с другими искажениями при отсутствии соответствующего внутреннего контроля. Под риском контроля, в свою очередь, понимается риск того, что искажение, которое может иметь место и быть существенным в отдельности или в совокупности с другими искажениями, не будет своевременно предотвращено или выявлено и исправлено внутренним контролем.

Таким образом, составленная на основе «Международных стандартов аудита, выражения уверенности и этики» (МСА) структура аудиторских рисков выглядит следующим образом:

Рисунок 2 - Структура аудиторских рисков в стандартах МСА

Примечание – Источник: [26]

Структура аудиторских рисков, включающая риск не обнаружения, неотъемлемый риск и риск контроля, является теоретической основой аудита и закреплена как в международных, так и национальных стандартах аудита многих стран. Отличия возникают в методологии оценки рисков, но именно это не заложено в белорусские правила аудиторской деятельности. Недостаточно проработаны в белорусском законодательстве также и основы оценки рисков, связанных с мошенничеством, финансовыми инструментами, ограничением объема аудиторских процедур заказчиками на этапе предварительного планирования аудита.

Применяемые аудиторами методики также ориентированы на данные виды рисков. Вследствие этого, противоречащие теории аудита правила приводят к невозможности практической оценки аудиторских рисков и непониманию аудиторами содержащихся в них положений.

Так, во - вторых, в белорусской экономике отсутствуют законодательные положения, обязывающие аудируемые предприятия предоставлять информацию, необходимую для предварительного планирования аудита в соответствии с действующими правилами.

|

|

|

Эта проблема заключается в том, что аудиторы не могут осуществить аудит в соответствии с правилами, если на этапе предварительного планирования не имеют информации для расчета рисков, существенности, выборки, а следовательно, объемов аудиторских процедур. Как правило, предприятия данную информацию не предоставляют. Это можно показать на следующем примере.

Одно из крупнейших предприятий Республики Беларусь, оказывающее услуги связи, попросило аудиторские организации представить предложения по проведению независимой аудиторской проверки. В письме были перечислены более четырнадцати пунктов той информации, которую должна изложить о себе аудиторская компания, перечень аудиторских процедур, предполагаемых для включения в аудиторскую проверку. И на запрос аудиторской организации об открытых данных, таких как баланс, оборотно - сальдовая ведомость, которые необходимы в соответствии с действующими правилами для определения параметров проверки (аудиторских рисков, существенности, трудоемкости, стоимости), был получен ответ: «К сожалению, запрашиваемая вами информация является конфиденциальной, и на данном этапе мы не можем ее предоставить. Не могли бы вы дать оценочную стоимость ваших услуг?». Очевидно, что без информации о предприятии оценить трудоемкость и стоимость услуг невозможно.

В-третьих, одной из проблем белорусского аудита является то, что заказчиками ограничивается объем аудиторских процедур и конкуренция аудиторов недобросовестна, которая, в свою очередь, приводит к нарушению действующего законодательства.

Так, определение объема аудиторских процедур (трудоемкости) является основной предпосылкой, обеспечивающей полное выполнение правил аудиторской деятельности. Но такие методики определения трудоемкости не существуют, поэтому правила аудита предлагают оценивать трудоемкость профессиональным суждением аудитора. Однако учесть все факторы, влияющие на этот параметр (их в правилах более 300), взаимосвязи между рисками, существенностью, выборкой, аудитор не в состоянии. Без внедрения методики определения трудоемкости с учетом необходимых факторов невозможно остановить сложившуюся тактику ориентации заказчиков на демпинговые цены стоимости аудита. В свою очередь, снижение стоимости аудита означает, как правило, сокращение объема аудиторских процедур.

В-четвертых, в Республике Беларусь отсутствует эффективная система контроля качества аудита.

По этому поводу необходимо отметить, что в Республике Беларусь вопрос соотношения цены и качества аудиторских услуг сохраняют свою актуальность и волнуют общественное мнение до сих пор. В периодических изданиях ранее неоднократно обсуждались вопросы стоимости аудита.

Так, по мнению кандидата экономических наук Ю. Акулича, «качество работы белорусских аудиторских компаний в настоящее время весьма неоднородно, как неоднороден и сам рынок аудита. На рынке сегодня действует немало организаций, не способных в силу своих профессиональных, информационных, материальных возможностей оказывать высококвалифицированные и качественные услуги. Низкая культура потребления аудиторских услуг на нашем рынке приводит к тому, что многие аудиторы, сами того не осознавая, начинают соответствовать той невысокой цене, которую многие предприятия готовы платить за их услуги. А это в конечном итоге приводит к тому, что в проигрыше оказываются как аудитор, теряющий свою репутацию, а заодно бросающий тень на своих коллег, так и предприятие-клиент, не получившее ожидаемого результата. Совершенно очевидно, что профессиональный аудит высокого качества не может быть дешевым. Демпинг в этой профессии неприемлем» [27].

Аналогичное мнение выражал на страницах экономической газеты и Л.Фридкин: «…не всегда есть понимание, что дешевизна и качество в данном случае несовместимы. Аудит заведомо не может быть дешевым вследствие достаточно высокой степени стоимости обучения, совершенствования профессионального уровня и информационного обеспечения аудиторов… В настоящее время, к сожалению, существуют аудиторы (как фирмы, так и предприниматели), которые за очень низкую цену готовы предоставить аудиторское заключение» [28].

Разделяя мнения авторов о наличии указанных тенденций и зависимости качества аудиторских услуг от их стоимости необходимо отметить, что некачественный аудит бывает, как правило, в двух случаях:

1. аудитор из-за недостатка профессионального опыта и других возможностей не в состоянии предоставить требуемый уровень качества;

2. заказчик не оплачивает необходимое для проведения качественного аудита время для выполнения в достаточном объеме аудиторских процедур.

И в том, и в другом случае заказчик, решая вопрос о работе с той или иной аудиторской организацией, аудитором – индивидуальным предпринимателем, принимает на себя определенный риск. Часто проблема заключается в том, что заказчик и аудитор по-разному понимают предмет и, соответственно, стоимость договора. Заказчик предполагает, что аудитор за незначительную сумму помимо выдачи аудиторского заключения должен застраховать его от возможных штрафных санкций. Аудитор при этом не понимает, какие могут быть к нему претензии со стороны заказчика, который, оплатив работу нескольких дней, хочет аудиторским заключением полностью застраховать себя от штрафных санкций. В этом случае, заказчиков, не желающих оплачивать необходимое для качества аудита время и получивших некачественную услугу, трудно назвать пострадавшими даже в случае, когда они в итоге заплатят штрафные санкции, - они получили «заказанный» ими же результат.

Следует отметить, что материальная ответственность аудиторской организации за штрафные санкции, начисленные контролирующими органами, наступает далеко не во всех случаях. К сожалению, клиенты аудиторских фирм в большинстве случаев недостаточно знакомы с законодательством, регулирующим аудиторскую деятельность. В связи с этим стоит отметить, что согласно Закону Республики Беларусь «Об аудиторской деятельности» под аудитом понимается независимая проверка бухгалтерского учета и отчетности, а также других документов организации в целях выражения мнения о достоверности бухгалтерской отчетности и соответствия финансовых (хозяйственных) операций законодательству.

Республиканскими правилами аудиторской деятельности определено, что достоверность отчетности подтверждается, в том числе и в части исчисления налогов, в основных, существенных моментах. Аудит, как правило, проводится выборочным способом, то есть существует вероятность не обнаружения ошибки. Для каждого заказчика аудиторская организация индивидуально рассчитывает уровень существенности, выражаемый в конкретной денежной сумме, в пределах которой она не несет материальной ответственности перед заказчиком. Только в случае неверных сведений и рекомендаций, содержащихся в аудиторском заключении (письменной информации), аудиторы несут соответствующую ответственность. Многолетний опыт показывает, что редкий аудитор ошибается в этих вопросах.

Следовательно, надежда некоторых клиентов на возмещение ущерба от проверки контролирующих органов за счет аудиторской организации в большинстве случаев теряет практический смысл. Обязательное страхование ответственности аудиторской организации не является гарантией для заказчика в части возмещения начисленных штрафных санкций. К тому же размер страховой суммы, приходящейся на каждого заказчика аудиторской организации, может быть незначительным и не покрывать всей суммы санкций. При выборе аудитора заказчик должен знать удельный вес страховой суммы в выручке аудиторской организации (аудитора), а не ориентироваться только на общий размер страхового покрытия. Кроме того, на стадии заключения договора добросовестная аудиторская организация (аудитор-предприниматель) должна сообщать заказчику предварительно рассчитанный уровень существенности.

Таким образом, необходимо отметить, что актуальным вопросом является оценка качества аудиторских услуг. Причем критерий качества аудита означает достоверность аудиторского заключения. Но, к сожалению, не все аудиторские организации работают с должным уровнем качества.

Необходимо отметить, что качество аудита определяется соотношением стоимости аудиторской услуги и полученного от нее прямого и косвенного эффекта, выражающегося в отсутствии штрафных санкций у заказчика, а также в исправлении методологии учета, повышении квалификации персонала заказчика, систематизации и оптимизации деятельности экономических служб и прочих индивидуальных выгод заказчика.

Низкое качество аудита обусловлено ограничением заказчиками объема аудиторских процедур, недостаточной квалификацией и опытом аудиторов. Контроль качества аудита основан на оценке аудиторской документации или фиксировании штрафов и пеней, начисленных аудируемым лицам контролирующими органами после проведения аудита. Для решения этой проблемы необходимым является создание и внедрение системы, комплексно оценивающей факторы, приводящие к некачественному аудиту.

В-пятых, в Республике Беларусь отсутствует единая система объективных критериев выбора аудиторов предприятиями при рассмотрении ценовых предложений и проведении тендеров.

Прежде всего, необходимо отметить, что проведение тендеров на аудит должно быть основано на объективных критериях, которые легко проверяются и подтверждаются документами. Достаточно часто тендеры проводятся под конкретные организации, а чтобы отсечь все прочие условия тендера, закладываются требования, являющиеся барьерами для иных аудиторов. Например, таким барьером может быть численность аудиторов в организации - не менее 30 (при среднем количестве аудиторов в организации - 3-5), наличие отзывов от клиентов - не менее 20 и так далее.

В - шестых, в Беларуси в рамках аудиторской деятельности существует проблема кадров.

Причем, эта проблема не является исключительно белорусской. Так, на международных форумах регуляторов аудиторского рынка было выявлено, что данный вопрос является актуальным для любой страны. В свою очередь, аудиторские фирмы часто являются теми организациями, которые непосредственно готовят финансовые кадры для своих клиентов. Поэтому аудиторам приходится значительные средства выделять на наем нового персонала, его обучение, поддержание профессионального уровня.

В-седьмых, перед белорусским аудитом остро стоит проблема нехватки ресурсов.

Известно, что по состоянию на 1 января 2009 года специальные разрешения (лицензии) на аудиторскую деятельность имеют 134 аудиторские организаций и 501 аудитор – индивидуальный предприниматель. Однако, число реальных игроков намного меньше. По статистике, за 2008 год аудиторскими организациями оказано аудиторских услуг на сумму 45383 миллионов. рублей. По разным оценкам, от 50 до 70% в стоимостном выражении занимают на рынке крупнейшие компании, как Ernst & Young, KPMG, Deloitte & Touche [26].

Аудиторским компаниям «среднего звена» недостает ресурсов, что не является проблемой для крупных компаний, поэтому они вынуждены прибегать к постоянному их перераспределению. В итоге, компаниям недостает финансовых ресурсов, и фирмам приходится соответствовать всем предписанным стандартам бухгалтерской этики, международным стандартам аудита и МСФО [26].

Среди проблем белорусского аудита можно выделить и такую проблему, как высокая стоимость аудиторских услуг.

Общеизвестно, что качественная услуга не стоит дешево. Если заказчики требуют повышения качества аудиторских услуг, стремятся получать надежную финансовую информацию, то, соответственно, за это приходится платить. Принятие мер по повышению качества аудиторских услуг в некоторых странах автоматически привело к увеличению цен на услуги аудиторов на 25-30%.

Стоимость аудиторских услуг – один из важных вопросов для аудитора и клиента. Согласно установленному порядку стоимость аудита или сопутствующих услуг определяется путем умножения стоимости одного человека-дня на планируемую трудоемкость услуг. Расчет стоимости одного человека-дня производится в соответствии с действующим законодательством и, как правило, затруднений не вызывает. А трудоемкость проверки на стадии планирования аудита определить гораздо сложнее. Многие заказчики не знают или сознательно не учитывают при заключении договора затраты времени на составление требуемого законодательством пакета аудиторской документации, хотя эти затраты весьма значительны и сопоставимы со временем аудита небольших организаций. В мировой практике для определения трудоемкости применяются специальные экспертные системы, которые используются как заказчиком, так и аудиторами. В наших условиях аудиторские организации руководствуются собственным опытом и другими субъективными аудиторами при заключении договора детальный план аудита.

Следовательно, встает вопрос о том, кто же будет оплачивать проведение дополнительных аудиторских процедур, введение механизмов внутреннего контроля, осуществление внешнего контроля качества. Естественно, это дополнительные затраты аудитора, которые должны быть учтены в цене на аудит, потому что именно потребитель заинтересован в повышении качества аудита, так как он от этого выигрывает.

В мировой практике, например, для определения трудоемкости применяются специальные экспертные системы, которые используются как заказчиком, так и аудиторами. В наших условиях аудиторские организации руководствуются собственным опытом и другими субъективными факторами. Основой для определения заказчиком трудоемкости работ является предоставляемый аудиторами при заключении договора детальный план аудита.

Еще одной проблемой в сфере аудиторской деятельности в Республике Беларусь выступает избыточное государственное регулирование аудиторской деятельности

Эта проблема заключается в том, что все ключевые функции остаются в ведении уполномоченного государственного органа, определяемого правительством. Хотя некоторые функции все же передаются саморегулируемым аудиторским организациям (САО). Это обучение, повышение квалификации и контроль качества работы аудиторских организаций. При этом следует понимать, что Министерство финансов Республики Беларусь как выдавал квалификационные аттестаты аудиторам, так выдавать и будет [29].

Многие специалисты утверждают, что институт саморегулирования гораздо эффективнее государственной системы контроля. Создание саморегулируемых организаций должно способствовать решению многих проблем аудита, поскольку доступ к профессиональной деятельности станет жестче. Если раньше достаточно было получить аттестат аудитора и государственную лицензию, то скоро нужно будет еще и платить членские взносы в САО, а также отчисления в компенсационный фонд. Например, по оценкам специалистов, в результате перехода на саморегулирование численность аудиторских компаний в России в среднем снизится на 30 — 40% [30].

Актуальной проблема для рынка аудита Беларуси является также рынок «чёрного аудита».

При рассмотрении этой проблемы необходимо отметить, что низший сегмент аудиторского рынка не только демпингует, но и плохо работает. Именно такие компании идут на поводу у клиента, выдают заключения вообще без всякой проверки налоговой отчетности. Это способствует процветанию «черного аудита».

«Черный аудит» существует потому, что на него есть спрос. Сегодня обязательная аудиторская проверка должна проходить в открытых акционерных обществах, а также в ОАО, иных организациях, если их годовая выручка превышает 600 тысяч евро. Как только возникает необходимость выстроить серьезные отношения с потенциальными инвесторами, которые должны оценить финансовое состояние компании, сразу появляется потребность в привлечении именитого аудитора [30].

Как видно, аудиторская деятельность сталкивается на современном этапе с многочисленными проблемами. Это свидетельствует о необходимости повышения качества аудита и ответственности аудиторов за результаты их работы. Поэтому актуальным является:

■ освобождение государства от выполнения потенциально избыточных функций;

■ существенное снижение административного давления на аудиторскую профессию;

■ укрепление аудиторской профессии;

■ осуществление общественного надзора за развитием профессии;

■ развитие саморегулирования;

■ повышение качества услуг на аудиторском рынке;

■ сближение норм законодательства Республики Беларусь в области аудиторской деятельности с международными нормами [29].

В целях дальнейшего развития и совершенствования аудиторской деятельности, на наш взгляд, целесообразно было бы реализовать следующие мероприятия:

■ более четко определить цели национального аудита и разработать методологию, которая бы согласовывалась с национальными правилами и международными стандартами;

■ провести научную экспертизу правил аудиторской деятельности с позиций соответствия практике, теории, Международным стандартам аудита;

■ внести изменения в программу переподготовки аудиторов в части обучения их новым технологиям, системе повышения качества и автоматизации аудита;

■ законодательно установить обязанности предприятий на стадии рассмотрения предложений аудиторов до заключения договора, предоставлять для оценки объема аудиторских процедур необходимую общедоступную информацию: баланс, отчет о прибылях и убытках, оборотно - сальдовую ведомость, суммы налогов, количество первичных документов по разделам учета;

■ внести изменения в Правило аудиторской деятельности «Порядок заключения договоров на оказание аудиторских услуг», утвержденное постановлением Министерства Финансов Республики Беларусь от 31.10.2001 г. № 106 (в ред. постановлений Министерства Финансов от 05.02.2003 г. № 14 и от 24.09.2007 г. № 140), и определить в качестве обязательного условия при заключении договора на проведение аудита обоснование трудоемкости, существенности и выборки по разделам аудита и согласование их с заказчиком;

■ с целью международного признания аудиторов Республики Беларусь необходимо передать часть функций по регулированию аудиторской деятельности (контроль качества, повышение квалификации аудиторов) объединениям аудиторов, аккредитованным Министерством финансов;

■ на основе научно-обоснованного рейтинга и системы оценки качества работы определить аудиторов, способных осуществлять обязательный аудит. Список таких организаций (по примеру Казахстана) должен публиковаться ежегодно;

■ создать программный продукт, позволяющий осуществлять аудит на основе передовых технологий [31].

Так, например, ведущие страны развитого рынка в Европе и Америке имеют многовековой опыт проведения аудита. И именно как развитый институт правовой экономики и современного гражданского общества аудит сформировался именно на Западе. А также международная теория и практика аудита складывалась в условиях конкурентной борьбы.

В результате к настоящему времени создана прочная международная правовая основа аудита, подробно разработаны формы его организации, издаются и постоянно пополняются обширные методические материалы для аудиторов. И хотя изучение и накопленный опыт отечественных аудиторских фирм показывают, что он имеет определенные ярко выраженные особенности, но многие положения, содержащиеся в иностранных источниках, интересны и пригодны для того, чтобы помочь становлению аудиторских фирм Республики Беларусь.

В целом действующие системы организации и регулирования аудиторской деятельности в странах с развитой рыночной экономикой – Соединенных Штатах Америки, Швеции, Франции, Германии – определяются, главным образом, национальными традициями аудита, учитывающими специфику каждой страны, систему ее государственного устройства, уровень экономики, традиции общественного самоуправления. В этой связи интересным для изучения вопросом становится подготовка высококвалифицированных аудиторов в развитых странах. Так, например, в США экзамены на дипломированного общественного бухгалтера обычно проводятся 2 раза в год. Письменный экзамен по 4-м направлениям: аудит, бухгалтерская практика, теория бухгалтерского учета и хозяйственное право – продолжается 2,5 дня. Знания по таким предметам, как профессиональная этика, юридическая ответственность аудиторов, федеральные налоги и доходы и количественные методы бухгалтерского учета, проверяются в качестве составляющих перечисленных 4-х направлений. Только около 10% экзаменующихся сдают экзамен с первого раза.

В странах ЕС необходимым требованием для претендента на звание аудитора является соответствующее гражданство, диплом о высшем образовании или стаж работы в качестве ассистента аудитора или бухгалтера не менее 10 лет (во Франции – 15). К экзаменам не допускаются лица, не имеющие права занимать общественную должность вследствие приговора суда, при наличии психического заболевания, а также находящиеся в запутанном финансовом положении.

В Республике Беларусь требования к кандидатам, претендующим на получение квалификационного аттестата аудитора, с одной стороны, отличаются своей мягкостью, а с другой – небольшими противоречиями. Например, для получения права заниматься аудиторской деятельностью физическое лицо должно пройти аттестацию и получить от уполномоченного органа специальный документ – квалификационный аттестат аудитора. К аттестации допускаются лица, имеющие экономическое или юридическое (высшее или среднее специальное) образование, а также стаж работы не менее трех лет из последних пяти в качестве аудитора, специалиста аудиторской организации, бухгалтера, экономиста, ревизора, руководителя предприятия, научного работника или преподавателя в области экономики. Установление образовательного ценза породило массу вопросов. Таким образом, получается, что выпускник экономического техникума может стать аудитором, а доктор математических наук – нет.

Хорошим примером для белорусского аудиторского контроля может стать обязательное страхование аудиторской ответственности, столь широко практикуемое в западных странах. В настоящее время ответственность застрахована лишь у немногих аудиторских фирм.

Начиная с 2003 года в республике законодательно введено обязательное страхование профессиональной ответственности аудиторов. И вот здесь стоит заметить, что некоторые компании относятся к страхованию своей профессиональной ответственности достаточно формально, а другие, напротив, сознательно устанавливают высокий лимит страховой ответственности или даже существенно расширяют перечень страховых рисков по договору страхования со страховой компанией — от рисков выдачи неверных рекомендаций по результатам проверки до рисков не обнаружения ошибок, просчетов, упущений во время аудита.

Одной из перспектив развития аудита в Беларуси является членство в профессиональных аудиторских организациях. На эти организации ляжет дополнительная нагрузка по контролю качества услуг своих членов, а также помощи в разработке стандартов.

Еще один положительный момент в работе аудиторских фирм в частности Западной Европы, на который хотелось бы обратить внимание, согласуется с 8 Директивой ЕЭС 1984 г.: не менее 51% уставного капитала должно принадлежать аттестованным аудиторам. Во Франции эта цифра равняется – 75%, в Англии – 65%, а в Германии – 100%.

Почти то же самое требует и белорусское законодательство: не менее 50% уставного капитала аудиторской организации принадлежит аттестованным гражданам Республики Беларусь. По своей сути это свидетельствует о протекционистской мере по ограничению иностранного присутствия на белорусском аудиторском рынке.

Следует отметить, что белорусские ученые и практики уже несколько лет работают над созданием инновационных технологий аудита, основанных на международных принципах, применимых к национальным правилам и условиям. Создание таких технологий и программных продуктов является длительным и дорогостоящим процессом. Западные компании тратят на это десятки миллионов долларов. Действующая в Беларуси система поддержки принятия решений «Аудит» (СППР «Аудит») позволяет реализовать национальные правила аудита на этапе планирования, оценить качество аудита непосредственно после выдачи заключения, проводить отбор аудиторов при проведении тендеров. Разработана также методология рейтинга, позволяющая определить принадлежность аудиторов к определенным группам и исключающая опубликование прямых показателей деятельности (объемов реализации, численности аудиторов) [32].

Таким образом, необходимо отметить, что в Республике Беларусь существуют определённые проблемы в сфере организации аудиторского контроля. Необходимо отметить, что для того, чтобы обеспечит

|

|

|