|

Обобщенная схема внедрения модели EVA

|

|

|

|

Внедрение модели EVA начинается с анализа и весовой оценки параметров стоимости (маржинальной прибыли, средневзвешенной стоимости капитала, инвестированного капитала, теневых активов). Именно они определяют значение EVA. При этом должны учитываться такие факторы, как: отраслевая специфика, фаза жизненного цикла, структура инвестированного капитала, степень капиталоемкости бизнеса, уровень технологической оснащенности и наличие развитой ресурсной базы, политика риск-менеджмента, наличие и степень влияния «теневых» компетенций и т. д.

Затем происходит ранжирование объектов управления (цена и качество продукции, объем скидок, степень загруженности используемых ресурсов, политика управления дебиторской и кредиторской задолженностью, налоговая нагрузка и т. д.) по степени их влияния на расчетный показатель EVA. Для оценки степени влияния того или иного показателя используется весовой анализ – определяется, насколько изменится значение EVA при изменении на 1 процент одного из параметров (при фиксированном значении всех остальных). Далее каждому объекту управления присваивают соответствующие весовые коэффициенты. Для одних направлений бизнеса более сильное влияние может оказывать увеличение темпов и объемов продаж, для других – более эффективное управление активами и снижение текущих операционных издержек и т. д.

После этого необходимо определить степень влияния каждой из групп менеджеров (топ-менеджмента, операционного менеджмента, функционального менеджмента и проч.) на тот или иной показатель, участвующий в расчете значения EVA. Каждой группе также назначаются соответствующие весовые коэффициенты, как правило, методом экспертной оценки.

|

|

|

Таким образом, мы получили две группы коэффициентов. В первую входят показатели влияния объектов управления на расчетное значение EVA. Во вторую - коэффициенты влияния той или иной группы менеджеров на данные показатели. Исходя из этого, можно рассчитать обобщенные весовые коэффициенты, которые будут отражать степень влияния каждого менеджера на целевое значение EVA.

В заключение разрабатывается политика и механизмы мотивации персонала. Естественно, при этом основное внимание уделяется менеджерам, которые оказывают наибольшее влияние на факторы создания стоимости. Активизация их усилий, направленных на создание положительного тренда параметра EVA, в перспективе приведет к увеличению стоимости бизнеса.

Управление значением EVA

Основной стратегической задачей менеджмента является увеличение стоимости бизнеса. Поэтому задача эффективного управления EVA сводится к тому, чтобы обеспечить стабильное неотрицательное значения этого показателя. Его положительная динамика означает, что бизнес компании развивается более эффективно, чем рынок в целом. Следовательно, при росте EVA повышается инвестиционная привлекательность данной компании. И наоборот, если наблюдается устойчивая динамика к снижению показателя EVA, то можно говорить об уменьшении стоимости фирмы и падения к ней интереса внешних инвесторов.

Максимизация прироста EVA при эффективном управлении активами сводится к выявлению факторов, позволяющих добиться:

· роста операционной прибыли (NOPAT);

· минимизации стоимости используемого капитала при оптимальном соотношении собственных и заемных средств.

К факторам, увеличивающим значение NOPAT, можно отнести:

· повышение темпов роста реализации;

· увеличение оборачиваемости активов;

· построения эффективного соотношения активов по группам ликвидности;

· снижение суммарных издержек на производство и реализацию продукции.

|

|

|

Оптимизация структуры капитала и управление его стоимостью происходит по двум направлениям. Первое - привлечение более дешевых заемных средств (но с учетом оптимального соотношения собственного и заемного капитала). Второе - перераспределение финансовых резервов между центрами инвестирования компании, исходя из максимизации прибыли, создаваемой этими центрами.

Еще одним важным аспектом при использовании модели EVA является решение задачи оптимизации соотношения прибыльности (Profitability) или спреда (Spread) и темпов роста бизнеса (Growth Rate). Спред рассчитывается по формуле:

Spread = ROCE-WACC, где

ROCE (Rate Of Return On Investors Capital) – рентабельность инвестированного капитала,

WACC – средневзвешенная стоимость капитала.

Исходя из анализа существующих статистических данных, был получен усредненный результат (схема 1). Данная матрица позволяет классифицировать компании по степени их привлекательности для внешних инвесторов и рынка в целом, исходя из оценок спреда и темпов роста. Наиболее привлекательными являются компании группы «A». Для них значение спреда превышает 2,5 процента, а темпы роста объемов реализации составляют более 25 процентов в год.

Компании, относящиеся к группам «B» и «C», имеют определенный потенциал (либо по увеличению темпов роста реализации, либо по увеличению прибыльности). Они также могут представлять интерес для внешних инвесторов (в первую очередь – компании группы «C»).

Компании группы «D» имеют низкие показатели и, соответственно, низкую инвестиционную привлекательность.

48. Методики комплексной диагностики устойчивости деятельности компании: «Бортовое табло» (Tableaudebord), комплексный экономический анализ, Всеобщий менеджмент качества (TotalQualityManagement, TQM), Сбалансированная система показателей (BalancedScorecard, BSC) и ее производные.

49. Методики характеристик приемлемого состояния (совмещение экологических и экономических факторов).

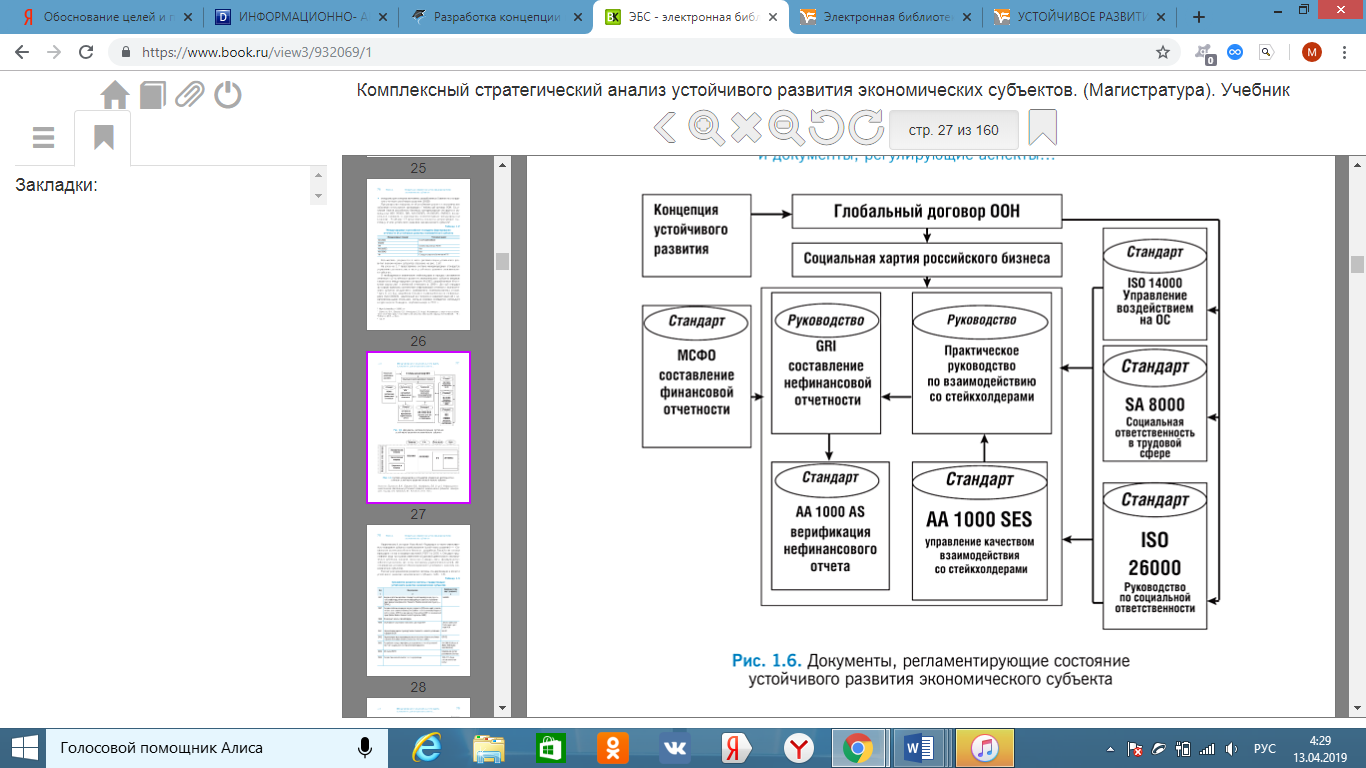

В современном деловом мировом пространстве разработано около 20 различных стандартов, регулирующих раскрытие нефинансовой информации в отчетности экономических субъектов.

Большинство экономических субъектов при раскрытии нефинансовой информации ориентируются на подходы и принципы следующих стандартов:

|

|

|

•• стандарты по отчетности в области устойчивого развития Глобальной инициативы по отчетности (GRI);

•• стандарты АА1000.

•• стандарты для секторов экономики, разработанные Советом по стандартам отчетности устойчивого развития (SASB).

При раскрытии информации об устойчивом развитии экономических субъектов используются:

•• Декларация (Глобальный договор ООН, Социальная Хартия российского бизнеса);

•• Международные стандарты и руководства (ISO 26000, GRI, AA1000SES, AA1000AS, SA8000);

•• национальные стандарты и руководства, соответствующие международным (аналоги)1.

В таблице представлены стандарты, регулирующие подготовку отчета устойчивого развития экономического субъекта:

Взаимосвязь документов в части регламентации устойчивого развития экономических субъектов отражена на рисунке:

Используя указанные стандарты, экономический субъект получает инструмент по выстраиванию системы управления его деятельностью в части устойчивого развития (начиная с выработки механизмов взаимодействия с заинтересованными сторонами и заканчивая аудитом отчетов об устойчивом развитии экономического субъекта).

50. Методы анализа и оценки эффективности деятельности компании в области устойчивого развития.

51. Методы обобщенной оценки эффективности деятельности экономических субъектов в области устойчивого развития.

52. Мониторинг интересов, как самой компании, так и основных заинтересованных сторон по наиболее значимым аспектам взаимодействия.

53. Обеспечение последовательного и поступательного развития компании в соответствии с целями в области устойчивого развития.

54. Обоснование целей и принципов разработки механизма устойчивого развития компании на основе анализа интересов стейкхолдеров.

В условиях рыночной экономики невозможно обеспечить реальное устойчивое развитие при помощи одних лишь макроэкономических, общегосударственных, межгосударственных, законодательных мер (административных воздействий, лозунгов и воспитательных мер), поскольку эти меры не могут оказать существенного влияния на хозяйствующие субъекты.

|

|

|

Потому возникает необходимость в создании системы зависимости благополучия бизнеса от степени удовлетворения им требований многочисленных заинтересованных сторон, в число которых входят инвесторы и собственники бизнеса, менеджмент и исполнительный персонал предприятий, потребители продукции этих предприятий, их деловые партнеры, государство и общество в целом. Подобная система может быть построена в форме соответствующего экономического механизма, то есть организованной совокупности причинно-следственных и обратных связей, определяющих деятельность предприятий.

В соответствии с теорией стейкхолдеров (заинтересованных сторон) коммерческая компания – это не просто некая экономическая единица, используемая для извлечения прибыли. Компания должна рассматриваться как элемент той среды, в которой она действует, как подсистема в рамках системы более высокого уровня, которая и сама способна влиять на свое окружение, и в то же время испытывает на себе влияние этого окружения – своих стейкхолдеров, взаимодействие с которыми во многом определяет судьбу этой компании.

В состав стейкхолдеров входят собственники, менеджеры и персонал компании, ее клиенты и деловые партнеры, инвесторы, конкуренты и органы власти, местные сообщества и средства массовой информации, политические партии и другие общественные организации. В каждом отдельном случае перечень стейкхолдеров может быть расширен и конкретизирован.

Теория стейкхолдеров базируется на утверждении о том, что устойчивый успех коммерческой организации может быть достигнут лишь в том случае, если будут приниматься во внимание интересы и требования различных заинтересованных сторон, которые могут оказать воздействие на ее деятельность. Подобного рода заинтересованные стороны активно влияют на успешность бизнеса, которая во многом определяется тем, что бизнесмены учитывают не только собственные интересы, но и интересы других акционеров, и покупателей, сотрудников, поставщиков, местных сообществ и конечно же государственных органов (особенно налоговых).

Совокупность стейкхолдеров формирует с компанией взаимозависимую систему, которая способна поддерживать бизнес в трудных ситуациях, а в некоторых случаях, напротив, может лишить компанию возможности действовать и даже просто уничтожить ее. Процесс устойчивого развития не может осуществляться спонтанно.

Он должен быть объектом целенаправленного управления при помощи соответствующего механизма. Механизм устойчивого развития предприятия может рассматриваться как совокупность задач, средств и методов их решения обеспечивающая такое состояние этого предприятия при котором своевременно выявляются и сбалансированно удовлетворяются важнейшие требования его ключевых стейкхолдеров при поддержании собственной экономической устойчивости и способности к росту.

|

|

|

Принципами построения такого механизма должны быть:

- создание системы взаимодействия с ключевыми заинтересованными сторонами бизнеса и атмосферы доверия между ними;

- построение стратегии развития на основе социальной ответственности бизнеса и ориентации на сбалансированное удовлетворение законных требований ключевых заинтересованных сторон без нанесения ущерба экономической устойчивости бизнеса;

- инновационная направленность мер, направляемых на решение выявляемых проблем и развитие бизнеса;

- использование методологии рефлексивного мониторинга, обеспечивающего своевременное принятие управленческих решений, позволяющих адаптировать бизнес – процессы и бизнес-модель предприятия к изменениям внешней среды;

- снижение негативного воздействия на бизнес внешних возмущений при помощи организации риск-ориентированного управления с использованием инструментов хеджирования рисков;

- объективное раскрытие в интегрированной отчетности информации о показателях устойчивого развития предприятия и его бизнес – модели;

- систематическая актуализация данных о составе стейкхолдеров предприятия и их требованиях.

55. Определение границ отчета об устойчивом развитии экономических субъектов.

56. Основные задачи государственного аудита: аудит деятельности органов государственного и муниципального управления, бюджетных учреждений и казенных организаций; аудит достоверности ведения учета и отчетности объектами аудита; аудит легитимности проведения операций объектами аудита; аудит соответствия операций объекта аудита утвержденным нормам; аудит эффективности использования бюджетных средств и ресурсов; аудит эффективности целевых государственных и региональных программ.

57. Основные подходы к формированию системы показателей устойчивого развития компании.

58. Основные принципы реализации концепции устойчивого развития компании.

59. Оценка эффективного использования государственных ресурсов, рационального распределения и использования бюджетных средств, сохранности и приращения государственной собственности, способствующих достижению стратегических приоритетов.

60. Принципы формирования отчетности об устойчивом развитии экономических субъектов.

Содержание отчетности об устойчивом развитии компании формируется ее принципами и критериями, позволяющими протестировать информацию, подлежащую включению в нее как необходимую для раскрытия в соответствии с запросами пользователей.

А. Прописанные в GRI

А1. Принципы для определения содержания отчета

– Существенности – раскрытие данных, адекватных основным целям финансово-хозяйственной деятельности компании, с отражением существенного воздействия на экономику, экологию и общество и баланса доходообразующей базы компании по реализации принципа непрерывности деятельности.

– Охват интересов стейкхолдеров компании, подготовка отчета об устойчивом развитии с выявлением интересов стейкхолдеров и пояснением в нем их разумных ожиданий и выгоды. Интересы стейкхолдеров являются основными для составителей отчетности об устойчивом развитии компании при определении границ такого отчета. Составителям документа следует соблюдать баланс этих интересов. Постоянное изучение запросов стейкхолдеров со стороны поставщиков информации будет повышать полезность отчетности об устойчивом развитии компании, укрепляя доверие между составителями отчета и стейкхолдерами.

– Устойчивого развития – отчет должен раскрывать результаты деятельности компании по сбалансированности доходообразующей базы и отражению существенного воздействия на экономику, экологию и общество.

– Полноты – охват существенных тем, показателей и границ отчетности об устойчивом развитии компании с отражением существенного воздействия на экономику, окружающую среду и общество, позволяющих стейкхолдерам оценить результаты ее деятельности за отчетный период.

А2. Принципы для обеспечения качества отчета

– Сбалансированности – отчет об устойчивом развитии компании должен содержать как положительные, так и отрицательные аспекты деятельности компании, способствуя обоснованной оценке общей результативности ее деятельности, формированию объективной информации о результатах деятельности компании.

– Сопоставимости – данные о деятельности компании должны быть сопоставимы с аналогичной информацией предшествующих периодов и с данными о деятельности других компаний.

– Точности – отражение в отчетности об устойчивом развитии компании тех явлений, для описания которых она предназначена, для того чтобы стейкхолдеры могли оценить результаты деятельности компании, подготовившей отчет.

– Своевременности (уместности – возможности использования информации для принятия решения определяющего характера) – доступ к информации при возникновении потребности у стейкхолдера.

– Надежности – таковой может считаться информация, отражающая объективно и достоверно жизнеспособность компании. Все данные должны быть документированы и проанализированы, обеспечивая качество и существенность информации.

Б. Дополнительные принципы, предлагаемые для более полного удовлетворения запросов стейкхолдеров.

– Прогнозная ценность – заключается в возможности получения информации о жизнеспособности компании в длительном периоде.

– Обратная связь – помогает подтвердить или откорректировать ранее принятое решение ее пользователями.

– Ясность – представление информации в отчетности об устойчивом развитии компании в формате, понятном и доступном для стейкхолдеров. Отчет об устойчивом развитии хозяйствующего субъекта раскрывает информацию так, чтобы она была понятна, доступна и практически полезна различным стейкхолдерам хозяйствующего субъекта, позволяя им найти важную информацию, формирующую представление об устойчивом развитии компании без чрезмерных усилий и с умеренными данными.

– Преобладание содержания над формой – операции и события, раскрываемые в отчетности об устойчивом развитии компании, рассматриваются либо с точки зрения юридической формы, либо с экономической стороны существа явления.

– Нейтральность – отсутствие акцента на удовлетворении запросов одной группы стейкхолдеров в ущерб другой.

– Осмотрительность – проявление осмотрительности при отражении событий, произошедших в прошлом, влияющих на оценки этих событий в будущем.

– Понятность – информация, содержащаяся в документе, должна быть легко интерпретируема, чтобы стейкхолдеры могли понимать ее суть.

61. Понятие критериев и индикаторов устойчивого развития компании.

62. Понятие устойчивого развития экономических субъектов.

63. Проектно-портфельный подход к реализации стратегии устойчивого развития компании.

64. Продвижение и перспективы повышения уровня зрелости компании в области устойчивого развития.

65. Разновидности государственного аудита в мировой практике: аудит бухгалтерской и финансовой отчетности; налоговый аудит; аудит на соответствие требованиям; ценовой аудит; аудит хозяйственной деятельности; специальный (экологический, операционный, социальный) аудит; управленческий аудит; другие виды аудита.

Важное значение в деятельности государства имеет контроль над функционированием отдельных систем, включая финансовую сферу. Цель проверок состоит в наблюдении за формированием, перераспределением и расходованием материальных ценностей. Важное место в системе контроля занимает государственный аудит.

(доделать)

Наташа

66. Разработка концепции механизма устойчивого развития компании.

67. Разработка методики проведения государственного аудита эффективности устойчивого развития государственных компаний и государственных корпораций

68. Раскрытие информации о деятельности компании в области устойчивого развития

69. Результаты внедрения принципов устойчивого развития компании.

70. Система показателей, разрабатываемых для анализа эффективности бизнес-модели.

В целях анализа эффективности бизнес-моделей коммерческих организаций можно применять следующие группы индикаторов:

показатели результативности — темпы роста прибыли, объемов продаж и их рентабельности (рент продаж - пр от реал/Выр) по сравнению с аналогами или конкурентами, показатели динамики рыночной капитализации компании. При этом в зависимости от стадий макроэкономической цикличности положительными характеристиками могут быть не только более высокие темпы роста подобных показателей, но и более низкие темпы их снижения по сравнению с конкурентами;

показатели деловой активности и продуктивности — оборачиваемость активов (выр/ср ст-ть А), коэффициенты эффективности использования ресурсов компании (фондоотдача(В/среднегод ст-ть ОС), материалоотдача (В/мат), производительность труда). При этом анализ трансформации ресурсов может проводиться как на основе показателей продаж конкретных видов продукции, выручки или прибыли от продаж, так и при помощи показателей экономической добавленной стоимости;

показатели экономичности — полная с/с единиц сопоставимых изделий, затраты на один рубль продаж, удельные затраты на единицу полезного эффекта продукции, коэффициенты эластичности затрат в сравнении с сопоставимыми организациями;

показатели эффективности — рентабельность активов компании, рентабельность инвестированного капитала, рентабельность собственного капитала (ЧП/СК), коэффициент обеспеченности устойчивого роста компании и т.п.

|

|

|