|

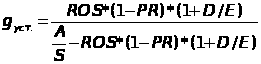

Коэффициент устойчивого роста

|

|

|

|

где ROS – чистая рентабельность продаж (ЧП/В)

PR – коэффициент выплаты дивидендов

D/E – финансовый рычаг (ЗК/СК)

A/S – капиталоемкость (А/В)

Многофакторный анализ бизнес-модели компаний основан на системе финансового анализа Дюпон и предназначен для выявления преимуществ бизнес-модели с целью понять, какие ее факторы создают стоимость компаний, повышают рентабельность СК, рентабельность продаж по ЧП, ускоряют оборачиваемость активов и снижают коэффициент финансовой зависимости.

12-факторная модель выглядит следующим образом:

где ВП — вал прибыль; В — выручка; EBIT — прибыль до вычета процентов и налогов; ПДН — прибыль до налогообл; ЧП — чистая прибыль; ДС — ден ср-ва; ДЗ — деб задолженность; З — запасы; ПОА — прочие ОбА; ОС — основные средства; ПВА — прочие ВнА; ЗК — заемный капитал (краткосроч и долгосрочные кредиты); СК — собственный капитал; БПО — беспроцентные обязательства (кредиторская задолженность и статьи пассива, кроме СК, краткосрочных и долгосрочных кредитов).

У каждой организации свои показатели KPI (ключевые показатели эффективности).

71. Система показателей, формируемая согласно требованиям стандартов GRI.

72. Система принципов устойчивого развития экономических субъектов.

73. Содержание отчета и перечень вопросов, позволяющих раскрытию в отчете об устойчивом развитии экономических субъектов информации, запрашиваемой стейкхолдерами.

В анализе экономической деятельности коммерческих организаций основными пользователями формируемой отчетной информации выступают лица, имеющие прямой имущественный интерес в делах предприятия.

Не имея прямой материальной заинтересованности, социум проявляет интерес к сопутствующим эффектам производства по медицинским соображениям, сбалансированного развития региональной инфраструктуры, заинтересованности в сохранении видового разнообразия в природе и др.

|

|

|

Основные блоки вопросов, интересующих пользователей в отношении самой организации:

– стратегия и цели развития;

– ведущие на правления деятельности, ключевые бизнес-сегменты и связанные с ними риски;

– конкурентное положение организации и ее конкурентные преимущества;

– ресурсный и интеллектуальный потенциал;

– структура капитала;

– денежные потоки и платежеспособность;

– система корпоративного управления и качество менеджмента;

– важнейшие риски, в том числе репутационные;

– ключевые финансовые показатели;

– ключевые нефинансовые показатели с учетом социальной и экологической ответственности организации.

1. Финансовые индикаторы

Экономические показатели в контексте отчетности в области устойчивого развития в большей степени сконцентрированы на том, каким образом деятельность организации воздействует на те заинтересованные стороны, с которыми организация вступает в прямое или косвенное экономическое взаимодействие (например, объемы средств, перечисленных в бюджет, направленных на социальные программы, экологические мероприятия).

2. Экологические индикаторы

Показатели экологической результативности отражают характеристику воздействия организации на живую и неживую природу, включая экосистемы, землю, воздух и воду.

К числу важнейших показателей экологической устойчивости можно отнести, например:

— общее количество использованного сырья;

— использование энергии;

— источники воды и экосистемы (местообитания), на которые использование воды оказывает значимое влияние.

Среди группы показателей экологической результативности выделим:

— общие экологические издержки на 1 млн руб. выручки от продажи продукции;

|

|

|

— общие экологические издержки на одного сотрудника предприятия;

— динамику значений экологических издержек, включая сумму штрафов уплаченных за нарушение экологического законодательства;

— объем инвестиций в охрану среды, тыс. руб. и т.д.

3. Социальные индикаторы

Показатели соц результативности важны для характеристики воздействия организации на социальные системы, в рамках которых она функционирует.

Для оценки соц устойчивости можно рекомендовать группы показателей, отражающих формирование и сохранение кадровой базы, обеспечение необходимого уровня оплаты труда, обеспечение безопасности труда и соц. защита, развитие профессиональных навыков и компетенций, эффективное использование трудовых ресурсов, качество менеджмента.

Для проведения мониторинга социальной эффективности используется информация об уровне оплаты труда и его волатильности; о наличии рабочих мест для женщин, молодежи, работающих инвалидов и пенсионеров; санитарно-гигиенических условиях труда, травматизме и спонсорской поддержке экологических и социальных проектов.

74. Совершенствование нормативного регулирования государственного аудита в целом и государственного аудита эффективности устойчивого развития государственных компаний и государственных корпораций, в частности.

75. Стандартизация процессов устойчивого развития компаний в Российской Федерации и мировом пространстве на макро-, мезо- и микроуровнях.

76. Стейкхолдерский подход к оценке деятельности экономических субъектов.

В настоящее время стейкхолдерский подход рассматривается как инструмент стратегического управления долгосрочной устойчивостью компании. В его основе лежит понимание того, что внешние и внутренние стейкхолдеры, взаимодействуя и зачастую конфликтуя как с самой компанией, так и друг с другом, оказывают непосредственное влияние на ее долгосрочную устойчивость.

Ключевым положением стейкхолдерской теории фирмы является утверждение о том, что цели фирмы гораздо шире, чем создание прибыли или богатства для ее собственников, они должны учитывать интересы не только собственников, но и гораздо более широкого круга агентов - стейк-холдеров.

|

|

|

Важнейшими стейкхолдерами (потенциальными выгодополучателями от деятельности) любой фирмы являются: - владельцы фирмы; - покупатели ее продукции; - поставщики разного рода ресурсов; - работники фирмы; - местное сообщество; - различные широкие общественные группы; - государство.

Экономические показатели, характеризующие взаимодействие компании и стейкхолдеров, позволяют отразить финансовые потоки между компанией и ключевыми заинтересованными сторонами; показать, каким образом компания влияет на экономическое положение этих заинтересованных сторон, представить информацию о том, как в результате взаимодействия создается добавленная стоимость.

Экономическая добавленная стоимость (EVA) показывает реальную способность предприятия создавать прибыль на имеющийся капитал.

NOPAT – прибыль от операционной деятельности после уплаты налогов, но до процентных платежей (NOPAT = EBIT(операционная прибыль)–Taxes (нал платежи));

WACC – средневзвешенная стоимость капитала, и представляет собой стоимость собственного и заемного капитала, то есть норма прибыли, которую хочет получить собственник (акционер) на вложенные деньги;

CE – инвестиционный капитал, является суммой совокупных активов из расчета на начало года за вычетом беспроцентных текущих обязательств (кредит задолж-ти поставщикам, бюджету, полученных авансов, прочей кредит задолж-ти). В балансе инвестиционный капитал представляет собой сумму строк «Капитал и резервы» и «Долгосрочные об-ва».

Для расчета средневзвешенной стоимости капитала (WACC) воспользуемся следующей формулой:

Где: Re,Rd – ожидаемая/требуемая доходность СК и ЗК соответственно;

E/V, D/V – доля СК и ЗК в капитале предприятия;

t – процентная ставка налога на прибыль.

Показатели экологической результативности отражают характеристику воздействия организации на живую и неживую природу, включая экосистемы, землю, воздух и воду. Из всех трех составляющих устойчивого развития и соответствующей отчетности по экологической составляющей достигнуто наибольшее единство взглядов.

Показатели социальной результативности важны для характеристики воздействия организации на социальные системы, в рамках которых она функционирует. Для оценки социальной результативности необходим анализ воздействия организации на заинтересованные стороны на местном, национальном и глобальном уровнях.

Для проведения мониторинга социальной эффективности используется информация об уровне оплаты труда и его волатильности; наличии рабочих мест для женщин, молодежи, работающих инвалидов и пенсионеров; санитарно-гигиенических условиях труда, травматизме и спонсорской поддержке экологических и социальных проектов.

|

|

|

77. Стейкхолдерский подход к формированию отчетности об устойчивом развитии экономических субъектов.

1. Финансовые индикаторы взаимодействия заинтересованных сторон

Действующий формат бух отчетности о результатах д-ти коммерческой организации предусматривает раскрытие данных о формировании прибыли от операций, а также чистой прибыли или совокупного фин результата за отч период. Акцентируется внимание пользователей отчетности на экономической результативности использования активов компании в целом и образовании прибыли.

Расчет показателей результативности на основе отчетности: ликвидности, рентабельности, деловой активности, использования ОС, устойчивости.

В отчете об устойчивом развитии исчисляются показатели добавленной (VAD) и чистой добавленной стоимости (NVAD). Добавленная стоимость может быть исчислена двояко:

- на основе производственного подхода (налогооблагаемого источника возникновения):

VAD = Доходы организации - Прямые мат затраты и покупные услуги;

- на основе распределительного подхода:

VAD = Расходы на оплату труда + Амортизация основных средств + Амортизация нематериальных активов + Проценты к уплате + Налоги и приравненные к ним платежи + Дивиденды + Нераспределенная прибыль.

2. Эко-финансовые индикаторы

Наиболее важными и актуальными аспектами экологического воздействия в процессе материального производства и оказания услуг промышленного характера являются [13]:

- использование воды

- использование энергии

- парниковый/ озоновый эффект

- сбросы и отходы производства.

Деловые предприятия в своих отчетах должны приводить следующие сведения:

- индикатор энерго-эффективности в виде коэффициента соотношения "потребность в энергии / чистая добавленная стоимость";

- принятая учетная политика использования тепловой и электрической энергии;

- потребление энергии каждого вида в текущем и предыдущем отчетном периодах;

|

|

|

- совокупная потребность в энергии в текущем и предыдущем отчетном периодах;

- видение менеджментом организации перспектив использования энергии и ее энергоэффективности.

3. Социальные индикаторы развития

К аспектам, раскрывающим социуму конкретные факты относительно характера и масштабов воздействия способа производства в компании на человеческий фактор, в отчете об устойчивости развития относят - занятость, здоровье и безопасность на рабочем месте, взаимоотношения сотрудников и руководства, подготовка и образование, гендерное равноправие, детский труд и труд лиц с ограниченными возможностями, взаимодействие с местными сообществами и общественными институтами, соблюдение прав человека

4. Индикаторы качества корпоративного управления

В отчете об устойчивости развития раскрывается информация о принятой системе управления исполнительными и неисполнительными директорами, о привлечении к управлению лиц из числа собственников или по найму профессиональных менеджеров, об аффилированных лицах, об управленческих функциях, переданных по аутсорсингу или трасту третьим лицам

78. Сущность концепции устойчивого развития применительно к субъектам микроэкономики – компаниям.

79. Требования к экологическим индикаторам устойчивого развития компании.

80. Требования к индикаторам (показателям) устойчивого развития компании.

81. Устойчивое развитие как стратегия современного экономического субъекта.

В условиях развития рыночной экономики, характеризующихся глобализацией экономических взаимоотношений, возрастающей международной конкуренцией, возникает объективная потребность в новых подходах, которые позволяют выбрать единственно правильное стратегическое решение. Это решение оптимизирует реальные программы и планы развития предприятий. Вполне логично и закономерно, что в этих условиях разработка стратегии устойчивого развития предприятий должна осуществляться на научной основе.

Стратегия устойчивого развития — преимущество ответственных компаний, осознающих свое влияние на окружающую среду и местное население, учитывающих требования и потребности общества, а также предоставляющих открытую информацию о своей деятельности.

ЦЕЛИ УСТОЙЧИВОГО РАЗВИТИЯ

- Обеспечение эффективности производства и снижения затрат за счет разумного и экономичного использования ресурсов

- Приобретение конкурентных преимуществ на рынке в связи с адаптацией бизнеспроцессов к требованиям концепции устойчивого развития

- Налаживание коммуникаций с общественностью, увеличение деловой репутации

Устойчивость функционирования компании, как индикатор состояния нормального развития, является сложным социально-экономическим понятием, что обусловливает необходимость не ограничиваться в ее характеристике только экономической устойчивостью, а рассматривать ее как результирующий показатель экономической, рыночной и социальной устойчивости. Это позволяет обеспечить проведение наиболее полного анализа устойчивости компании, необходимого для принятия мер для ее устойчивого развития со стороны самой компании и общества, в котором она функционирует.

В условиях развития рыночной экономики, характеризующихся глобализацией экономических взаимоотношений, возрастающей международной конкуренцией, возникает объективная потребность в новых подходах, которые позволяют выбрать единственно правильное стратегическое решение. Это решение оптимизирует реальные программы и планы развития предприятий. Вполне логично и закономерно, что в этих условиях разработка стратегии устойчивого развития предприятий должна осуществляться на научной основе.

Преимущества разработки и внедрения стратегии в области устойчивого развития:

Повышение качества управления компанией

Повышение информированности руководства

Улучшение социальной репутации компании

Новые рыночные возможности

«Устойчивые" взаимоотношения с поставщиками

Рост инвестиционной привлекательности и акционерной стоимости компании

Повышение эффективности деятельности компании в области устойчивого развития

Инновационный подход к разработке товаров и услуг

Повышение доступности к капиталу

Минимизация рисков в области устойчивого развития

Повышение качества взаимодействия с заинтересованными сторонами

Рост эффективности распределения ресурсов и сокращение издержек

82. Факторы, влияющие на устойчивое развитие компании.

Факторы макросреды – факторы, оказывающие влияние на устойчивое развитие компании.

Факторы макросреды:

o Социальные;

o Экономические;

o Научо-технические;

o Природные;

o Правовые;

o Международные;

o Политические.

О некоторых подробнее:

| ФАКТОР | СОСТОЯНИЕ ФАКТОРА | ТЕНДЕНЦИЯ РАЗВИТИЯ | ХАРАКТЕР ВЛИЯНИЯ (+;-) | ВОЗМОЖНАЯ РЕАКЦИЯ ОРГАНИЗАЦИИ |

| Экономические факторы | ||||

| Уровень инфляции | Около 2% в месяц | Возможна стабилизация | - обесценивание ден.средств -+ при выплатах по долгосрочным займам -+ курсовые разницы | o Индексация платежей в случае просрочки; o Взять долгосрочный кредит; o Покупка и продажа валюты |

| Сокращение доходов потребителей | 10% за последний квартал | Тенденции не ясны | - снижение покупательной способности, сокращение продаж - вынужденное сокращение объемов производства | o Проведение маркетинговых исследований; o Поиск новых рынков |

| Дефицит гос.бюджета | Сокращение дотаций | Тенденция сохраняется | - трудности с финансированием, сокращение оборотных средств | o Лоббирование в органах государственного управления |

| Увеличение налоговой нагрузки | Отток средств из сферы производства в бюджет | Возможна стабилизация | - сокращение платежеспособного спроса; - сокращение величины чистой прибыли | o Изыскание путей минимизации налогов |

| Научно-технические факторы | ||||

| Появление новой технологии | - | Тенденция равномерна | - моральное старение действующей технологии; -+ сокращение сроков амортизации | o Поиск источников инвестирования o Увеличение объемов аморт. отчислений |

| Социальные факторы | ||||

| Рост мобильности населения | Отток работников в крупные промышленные центры | Тенденция сохраняется | - сокращение численности работников; - сокращение объемов производства; -+ рост средней зп одного работника | o Совершенствование технологий и условий труда o Совершенствование условий стимулирования |

| Снижение уровня образования | Снижение квалификации | Возможна стабилизация | - Проблемы с освоением новых технологий - Снижение труд. дисциплины | o Поддержание уровня вложений в профессиональную подготовку кадров |

83. Факторы устойчивого развития экономических субъектов.

Факторы макросреды:

Факторы мезосреды:

Факторы микросреды:

| Организационно-управленческие | - структура управления; стратегия развития; - уровень производительности; - уровень организационной культуры; - деловая репутация и др. |

| Производственно-технические | - уровень производственной мощности; - уровень развития инфраструктуры; - основные характеристики продукции и др. |

| Финансово-экономические | - уровень платежеспособности предприятия; - уровень прибыльности; - уровень рентабельности, структура им-ва и др. |

| Социальные | - половозрастной состав работников; - уровень квалификации и образования работников; - условия и режим работы и др. |

| Маркетинговые: | - ориентация на внешних потребителей; - разветвленность розничных сетей; - наличие системы обратной связи с потребителем |

| Экологические | - уровень экологической безопасности; - количество вредных выбросов; - объемы отходов и др. |

| Информационные | - уровень информационной обеспеченности; - сбалансированность информационных потоков; - другие |

84. Финансовая устойчивость – базисный критерий устойчивого развития экономических субъектов.

Анализ финансового состояния организации производится по двум направлениям:

o Анализ финансовой устойчивости (ликвидность, платежеспособность, кредитоспособность);

o Анализ финансовой независимости (независимость от внешних источников).

Финансовая устойчивость предприятия – это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его платежеспособность и инвестиционную привлекательность в долгосрочной перспективе в границах допустимого уровня риска.

85. Экономические индикаторы устойчивого развития компании.

Индикаторы устойчивого развития: экономические, экологические, социальные.

Экономические индикаторы:

| ИНДИКАТОР | ЗНАЧЕНИЕ |

| Объем реализованной продукции (работ, услуг) | Оборот организации (без НДС, акцизов и других аналогичных платежей) |

| Начисленные к уплате налоги и другие обязательные отчисления | Суммарный объем основных налоговых и неналоговых отчислений, начисленных к уплате в бюджеты различных уровней, внебюджетные фонды |

| Затраты на работников | Суммарный объем системных затрат на работника, осуществляемых на регулярной основе в денежной и натуральной формах |

| Инвестиции в основной капитал | Инвестиции в основной капитал (всего) – накопленным итогом за отчетный период |

| Выплаты поставщикам капитала | Выплаты акционерам, кредитным организациям |

| Инвестиции в сообщество | Суммарный объем добровольных расходов, предоставляемых в первую очередь для общественного блага (напрямую не связанных с производственной деятельностью) |

| Добровольное пенсионное обеспечение | Объем добровольных обязательств на пенсионное обеспечение работников, реализуемых на системной основе, регулярно |

86. Этапы построения отчетности об устойчивом развитии экономических субъектов.

87. Этапы реализации механизма устойчивого развития компании.

Функционирование механизма устойчивого развития, построенного на основе использования принципов бизнес - анализа, может быть представлено в виде следующего циклически повторяемого алгоритма:

1) Определение стратегических целей и политики устойчивого развития предприятия. Для этого этапа принципиальное значение имеет обоснование и формулирование общественно значимой миссии компании, поясняющей долгосрочные цели ее существования (помимо получения финансовых результатов), область ее деятельности, исповедуемую философию, способы достижения поставленных целей и методы взаимодействия с обществом. На этом же этапе должна быть сформулирована политика устойчивого развития компании как общее руководство по обоснованию и реализации действий, направленных на достижение целей такого развития во взаимодействии с другими заинтересованными сторонами.

2) Определение и изучение всего круга заинтересованных сторон бизнеса, их ранжирование, отбор ключевых стейкхолдеров. Этот этап связан с анализом внешнего окружения компании, всех групп организаций и лиц, способных оказать воздействие на достижение ею своих целей и, в свою очередь, испытывающих на себе воздействие деятельности этой компании (исследованием уставных и учредительных документов компании, реестра ее акционеров и штатного расписания персонала, структуры управления, деловых связей и заключенных договоров, взаимоотношений с федеральными и местными органами власти, с профессиональными и общественными организациями и т.п.). Ранжируем по признакам:

o Степень зависимости от организации;

o Степень влияния на организацию;

o Степень участия в деятельности организации;

o Ответственность организации;

o Представительство.

3) Выявление, анализ, оценка, измерение и документирование требований ключевых стейкхолдеров, их обобщение. Сбор требований отобранного круга стейкхолдеров может осуществляться посредством применения специальных запросов, анкетирования, интервью или при помощи процедур обратной связи при наличии заранее созданных систем коммуникации.

4) Сравнительный анализ требований ключевых стейкхолдеров и фактических параметров деятельности предприятия.

5) Выявление проблем бизнеса в экономической, социальной и экологической сферах.

6) Определение направлений, целей и способов решения выявленных проблем.

7) Разработка планов выполнения мероприятий по решению выявленных проблем и соответствующих инновационно-инвестиционных проектов. В рамках механизма обеспечения устойчивого развития принципиально важным является дополнение критериев финансовой эффективности проектов и соответствующих проектных показателей также и социальными, и экологическими критериями и показателями в соответствии с требованиями ключевых заинтересованных сторон.

8) Реализация мероприятий и инновационно-инвестиционных проектов, направленных на решение бизнес - проблем устойчивого развития.

9) Мониторинг хода фактической реализации мероприятий и проектов, анализ получаемых результатов. Сложившаяся практика управления проектами основывается на итоговом контроле с выявлением и оценкой соответствия фактических расходов и сроков осуществления отдельных этапов проекта утвержденному плану его реализации.

10) Сопоставление достигнутых параметров деятельности предприятия с требованиями стейкхолдеров.

11) Интегральная оценка достигнутой степени устойчивого развития предприятия и формирование отчетности об устойчивом развитии. Интегральная оценка устойчивого развития необходима прежде всего для оценки инвестиционной привлекательности хозяйствующего субъекта внешними пользователями: институциональными и стратегическими инвесторами, консалтинговыми агентствами. Для этого используются рейтинги устойчивого развития, рассчитываемые ведущими рейтинговыми агентствами (Dow Jones Sustainability Index, Bloomberg ESG Index, Интерфакс-Эра индекс и других).

12) Возврат к пункту 1.

|

|

|