|

Анализ производственных резервов.

|

|

|

|

Одним из важнейших направлений анализа основных средств является оценка резервов возможного увеличения объемов выпускаемой продукции (отдельных ее видов) и повышения фондоотдачи.

Определение текущих и перспективных резервов возможного увеличения объемов выпускаемой продукции (ΔV) и повышения фондоотдачи (ΔФО) может быть произведено с использованием факторных моделей, устанавливающих связь между объемом выпускаемой продукции (V) и фондоотдачей (ФО) и определяющими их факторами:

V=N*СГВ=N*Д*Ксм*П*СВ и ФО=V/ОПФ

где: N - количество единиц определяющего оборудования,

СГВ - среднегодовой выпуск продукции единицы оборудования (руб),

Д - среднее количество дней, отработанных единицей оборудования,

Ксм - коэффициент сменности,

П - средняя продолжительность смены (час),

СВ - среднечасовая выработка продукции на единице оборудования (руб/час),

V - объем выпуска продукции в год (руб),

ОПФ - среднегодовая стоимость ОПФ (руб).

Применяя приведенную модель можно определить влияние возможного изменения (резерва) различного рода факторов на изменение (резерв) обобщающего показатели V или ФО одним из методов детерминированного факторного анализа (путем сравнения фактических показателей с возможным их уровнем).

Так, резерв увеличения выпуска продукции (↑ VN) за счет ввода в действие нового оборудования (↑N) находят умножением дополнительного его количество на фактическую величину среднегодовой выработки (СГВф) или на фактическую величину всех факторов, которые формируют ее уровень:

↑VN = ↑N*СГВф = ↑N*Dф * Кссф*tсм ф *СВф

Для определения резервов увеличения выпуска продукции за счет сокращения целодневных простоев или увеличения количества отработанных дней каждой единицей оборудования за год необходимо этот прирост умножить на возможное количество единиц оборудования и фактическую величину среднедневной выработки единицы оборудования:

|

|

|

↑VD = Nв*↑D*Кссф*tсм.ф *СВф

Для определения резервов увеличения выпуска продукции за счет повышения коэффициента сменности в результате лучшей организации производства, необходимо возможный прирост последнего умножить на возможное количество дней работы всего парка оборудования и на фактическую сменную выработку:

↑VК = Nв*Dв*↑Ксс*tсм.ф*СВф

Для определения резервов увеличения выпуска продукции за счет сокращения внутрисменных простоев следует возможный прирост средней продолжительности полезного рабочего времени смены умножить на фактический уровень среднечасовой выработки и на возможное количество отработанных смен всем его парком (произведение возможного количества оборудования, возможного количества отработанных дней единицей оборудования и возможного коэффициента сменности):

↑Vt = Nt *Dв*Kccв*↑tCM *СВФ

Для определения резервов увеличения выпуска продукции за счет повышения среднечасовой выработки оборудования необходимо сначала выявить возможности роста последней за счет его модернизации, более интенсивного использования, внедрения мероприятий НТП и т. д. Затем выявленный резерв повышения среднечасовой выработки следует умножить на возможное количество часов работы оборудования (произведение возможного количества единиц оборудования, возможного количества дней работы, коэффициента сменности и продолжительности смены):

↑ VСВ = Nв*Dв*Ксcв*tсм в*↑CB

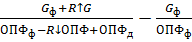

Резерв увеличения фондоотдачи - это увеличение объема производства продукции и сокращение среднегодовых остатков ОПФ. Его находят, как разность между возможным и фактическим значениями фондоотдачи:

↑ ФО = ФОв - ФОф =

|

|

|

где R ↑ ФО - резерв роста фондоотдачи,

ФОв, ФОф - возможный и фактический уровень фондоотдачи,

R ↑ G - резерв увеличения производства продукции,

ОПФд - дополнительная величина ОПФ, необходимая для обеспечения резервов увеличения выпуска продукции[43],

R ↓ OПФ- резерв сокращения средних остатков ОПФ за счет реализации и сдачи в аренду ненужных и списания непригодных.

Изучение влияния различных факторов (точнее, -изменения различных факторов) на изменение объемов реализованной продукции целесообразно довести до изучения влияния различных факторов на изменение прибыли (от реализации продукции, балансовой, налогооблагаемой и (или) чистой[44]).

Приведенные подходы определяют основные направлений поиска резервов повышения эффективности использования основных фондов, и после их выявления служат основой для разработки соответствующих мероприятий.

|

|

|