|

Учет затрат организации на ремонт основных средств. Способы равномерного распределения расходов на капитальный ремонт в течение «межремонтного» периода

|

|

|

|

Ремонт основных средств выполняется хозяйственным или подрядным способами.

Расходы, связанные с проведением или оплатой работ по ремонту основных средств, могут относиться непосредственно на активные счета для учета затрат (20 «Основное производство, 44 «Издержки обращения» и др.) с кредита соответствующих материальных и денежных: 10 «Материалы», 50 «Касса»,

51 «Расчетный счет», 60 «Расчеты с поставщиками и подрядчиками»,

70 «Расчеты с персоналом по оплате труда» и др.

Такой порядок учета рекомендуется при незначительных затратах на текущий и профилактический ремонты, которые не сильно влияют на конечный финансовый результат отчетного периода.

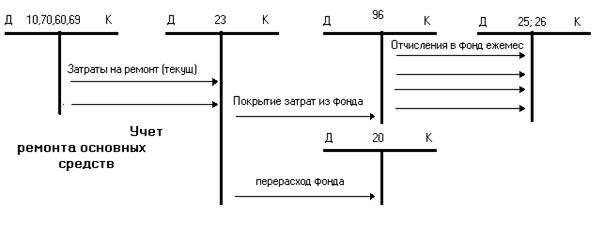

Для накопления финансовых средств на осуществление крупных плановых ремонтов целесообразно создавать резерв на ремонт. Такой резерв учитывают на пассивном счете 96 «Резервы предстоящих расходов и платежей», субсчет «Резерв на ремонт». Формирование резерва отражают по кредиту сч. 96 и дебету сч. 25 «Общепроизводственные расходы» или 26 «Общехозяйственные расходы».

При наличии резерва на ремонт затраты на осуществление работ отражают, как правило, по дебету активного счета 23 «Вспомогательные производства». Фактическую себестоимость законченных ремонтных работ (по акту) списывают с кредита счета 23 в дебет счета 96, субсчет «Ремонт ОС» (см.

рис. 3.1). При недостатке резерва на ремонт разность относят на счета затрат (20, 44).

Рис. 3.1 Схема бухгалтерских проводок по учету ремонта основных средств.

При производстве внезапных ремонтов крупные суммы затраты следует относить на дебет активного счета 97 «Расходы будущих периодов». Это позволит не увеличивать резко себестоимость продукции. Вся сумма стоимости ремонтных работ записывается в дебет счета 97, с которого ежемесячно списывается на счета текущих затрат равными долями в течение срока, к которому они относятся.

|

|

|

3.2.7. Учет списания, реализации и прочего выбытия основных средств. Основные средства выбывают в результате:

- продажи;

- передачи в виде вклада в уставный капитал другой фирмы;

- безвозмездной передачи (дарения);

- списания вследствие физического или морального износа.

Для учета выбытия основных средств (продажи, списания, частичной ликвидации, передачи безвозмездно и др.) к счету 01 может открываться субсчет «Выбытие основных средств». В дебет этого счета переносится стоимость выбывающего объекта, а в кредит – сумма накопленной амортизации.

Выбытие отражают на счете 91 «Прочие доходы и расходы». В течение месяца этот счет является активно-пассивным, а по окончанию месяца его закрывают, перенося сальдо на счет 99 «Прибыли и убытки». Учет ведется для каждого инвентарного объекта раздельно. На начало следующего отчетного периода сальдо по счету 91 должно равняться нулю.

Бухгалтерские записи при продаже основного средства:

| № | Сумма, руб. | Д-т сч. | К-т сч. | Операция |

| Цена с НДС | Получена выручка за ОС | |||

| Цена с НДС | Отражена фактическая реализации ОС | |||

| Первоначальная стоимость ОС | 01ВЫБ | Переносится стоимость выбывающего объекта | ||

| Накопленная амортизация | 01ВЫБ | Списана накопленная амортизация | ||

| Остаточная стоимость | 01Выб | Списана остаточная стоимость ОС | ||

| НДС | 68-НДС | Начислен НДС | ||

| Прибыль(убыток) | 91 (99) | 99 (91) | Отражен финансовый результат |

Бухгалтерские записи при передаче ОС в качестве вклада в уставный капитал (счет 58 «Финансовые вложения»)

| № | Сумма, руб. | Д-т сч. | К-т сч. | Операция | |

| Стоимость (устав) | Стоимость, согласованная | ||||

| Первоначальная стоимость ОС | 01ВЫБ | Переносится стоимость выбывающего объекта | |||

| Накопленная амортизация | 01Выб. | Списана накопленная амортизация | |||

| Остаточная стоимость | 01Выб. | Списана остаточная стоимость | |||

| Сумма расходов | 20; 60; 76 | Учтены дополнительные расходы | |||

| Прибыль | Отражен финансовый результат | ||||

Бухгалтерские записи при безвозмездной передаче (дарении) ОС

|

|

|

| № | Сумма, руб. | Д-т сч. | К-т сч. | Операция | |

| Первоначальная стоимость ОС | 01ВЫБ | Переносится стоимость выбывающего объекта | |||

| Амортизация | 01ВЫБ | Списан накопленная амортизация | |||

| Остаточная стоимость | 01ВЫБ | Списана остаточная стоимость | |||

| НДС | 68-НДС | НДС на остаточную стоимость | |||

| Дополнительные расходы | 20; 60; 76 | Демонтаж, транспортировка | |||

| Сумма финансовых результатов | Финансовый результат | ||||

Бухгалтерские записи при ликвидации ОС.

| № | Сумма, руб. | Д-т сч. | К-т сч. | Операция | |

| Первоначальная стоимость ОС | 01ВЫБ | Переносится стоимость выбывающего объекта | |||

| Накопленная амортизация | 01Выб | Списана амортизация | |||

| Остаточная стоимость | 01Выб | Списана остаточная стоимость | |||

| Дополнительные расходы | 70, 69 | Расходы по ликвидации | |||

| Убыток | Финансовый результат | ||||

|

|

|