|

43 Особенности малой выборки. 53 Счета доходов. Счёт образования доходов. 54 Счёт распределения первичного дохода

|

|

|

|

43 Особенности малой выборки.

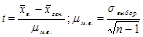

Малой выборкой считают выборку, объем которой находится в пределах от 5 до 30 единиц, т. е. 5< n£ 30. При малой выборке нельзя принимать равенство дисперсий  , как это делается для большой выборки. Особенность малой выборки в том, что ее случайные ошибки не подчиняются закону нормального распределения. Закон распределения случайных ошибок малой выборки был найден английским ученым Вильямом Госсетом (1876–1937) и опубликован в 1908 году под псевдонимом «Стьдент». Для малой выборки расчет предельной ошибки выборки найдем по формуле:

, как это делается для большой выборки. Особенность малой выборки в том, что ее случайные ошибки не подчиняются закону нормального распределения. Закон распределения случайных ошибок малой выборки был найден английским ученым Вильямом Госсетом (1876–1937) и опубликован в 1908 году под псевдонимом «Стьдент». Для малой выборки расчет предельной ошибки выборки найдем по формуле:  где

где

- стандартная ошибка малой выборки. Разность (n-1) называется числом степеней свободы и обозначается ν =n–1. В некоторых учебниках эта разность обозначается буквой k. Стьюдентом разработаны таблицы, которыми все пользуются для определения предельного значения t, при различных значениях вероятности (Р)

- стандартная ошибка малой выборки. Разность (n-1) называется числом степеней свободы и обозначается ν =n–1. В некоторых учебниках эта разность обозначается буквой k. Стьюдентом разработаны таблицы, которыми все пользуются для определения предельного значения t, при различных значениях вероятности (Р)

51 Счёт производства отражает операции, относящиеся к процессу производства товаров и услуг. Разрабатываются счета для предприятий и отраслей, институционных единиц и секторов ( не финансовых); финансовых учреждений, государственных и общественных организаций. А затем составляется общий (консолидированный) счёт для всей экономики (таблица 3. 1).

а) Таблица 3. 1 Сводный счет производства

( консолидированный).

| Использование (Д) | Ресурсы (К) |

| 5. Промежуточное потребление (ПП) | 1. ВВ в основных ценах |

| 6. ВДС в рыночных ценах (п. 4-п. 5) | 2. Чистые налоги на продукты (ЧНП) |

| 7. потребление основного капитала (ПОК) | 3. Чистые налоги на импорт (ЧНИ) |

| 8. чистая добавленная стоимость (п. 8=п. 6-п. 7) (ЧДС) | 4. ВВ в ценах производителя (п. 4=п. 1+п. 2+п. 3) |

| Использование (Д) | Ресурсы (К) |

| Монетарное золото и СПЗ (специальные права заимствования) Наличные деньги и депозиты Ценные бумаги (кроме акций) Ссуды Акции и др. виды участия в капитале Страховые резервы Прочие (другие) счета дебиторов и кредиторов | Наличные деньги и депозиты Ценные бумаги (кроме акций) Ссуды Акции и др. виды участия в капитале Страховые резервы Другие счета дебиторов и кредиторов Чистое кредитование (+) или Чистое заимствование (-) |

| Всего | Всего |

б) Таблица 3. 1 Сводный счет производства

|

|

|

( консолидированный).

| Использования (Д) | Ресурсы (К) |

| Промежуточное потребление (ПП) | Выпуск товаров и услуг (ВВ) |

| ВВП в рыночных ценах | Чистые налоги на продукты и импорт (ЧНПИ) |

| Всего | Всего |

Ресурсная часть сводного счета производства состоит из выпуска товаров и услуг, чистых налогов на продукты и чистых налогов на импорт. Дебет данного счета включает промежуточное потребление и балансирующую статью счета – валовой внутренний продукт в рыночных ценах.

53 Счета доходов

После оценки производства продукции и услуг начинается второй этап анализа: анализ счетов образования, распределения, перераспределения и использования доходов. И здесь необходимо выделить четыре составляющие такого анализа:

3. 1 счета образования доходов

3. 2 счета распределения первичных доходов

3. 3 счета вторичного распределения доходов

3. 4 счета использования доходов.

Счёт образования доходов

54 Счёт распределения первичного дохода

Схема сводного (консолид. ) счета распр-ия перв. доходов.

| Использование (Д) | Ресурсы (К) |

| Доходы от собственности, переданные " остальному миру" | Валовая прибыль экономики или валовые смешанные доходы (ВП или ВСД) |

| Оплата труда наемных работников (ОТ) | |

| Налоги на производство и импорт (НПИ) | |

| Субсидии на производство и на импорт (С) | |

| Валовой национальный доход (ВНД) | Доходы от собственности, полученные от " остального мира" (Дом) |

| Всего | Всего |

|

|

|

|

|

|