|

23. Эффект финансового рычага. Американская и европейская концепция.

|

|

|

|

23. Эффект финансового рычага. Американская и европейская концепция.

Капитал компании – общая стоимость средств в денежной, материальной и нематериальной форме, инвестированных в активы компании.

Классификация капитала компании

1. По принадлежности к предприятию: собственный (Уставный, Резервный, Добавочный, Нераспределенная прибыль) и заемный (Займы и кредиты, КЗ)

2. По целям использования

· Производительный – инвестирован в операционные активы

· Ссудный – инвестирован в долговые инструменты

· Спекулятивный – инвестирован в рисковые инструменты

3. По сроку инвестирования (Основной и Оборотный)

4. По форме существования в процессе кругооборота капитала (в денежной, производственной и товарной форме)

Финансовая структура источников финансирования – соотношение между всеми частями пассива баланса.

Структура капитала – соотношение всех форм собственных и заемных финансовых ресурсов, используемых предприятием в процессе своей хозяйственной деятельности для финансирования активов. Оптимальная структура капитала – такое соотношение собственных и заемных средств, при котором обеспечивается наиболее эффективная пропорциональность между коэффициентом финансовой рентабельности и коэффициентом финансовой устойчивости предприятия, т. е. максимизируется его рыночная стоимость.

Для количественного измерения структуры капитала используются различные показатели, среди них финансовый левередж, рассчитываемый как соотношение заёмного капитала к сумме собственного капитала и заёмного капитала, определяет долю заемных долгосрочных ресурсов во всем используемом компанией капитале и влияет на изменение коэффициента рентабельности собственного капитала.

|

|

|

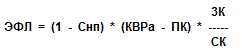

Показатель, отражающий уровень дополнительно генерируемой прибыли на собственный капитал при различной доле использования заемных средств, наз. эффектом финансового левериджа:

где: ЭФЛ – эффект финансового левериджа, %;

Снп – ставка налога на прибыль, выраженная десятичной дробью;

(1-Снп) – налоговый корректор ФЛ, показывающий в какой степени проявляется ЭФЛ в связи с различным уровнем налогообложения прибыли. Воздействуя на отраслевую и региональную структуру производства, можно повысить воздействие налогового корректора ФЛ и его эффект, снизив средн. ставку налогообложения прибыли.

КВРа – коэффициент валовой рентабельности активов (отношение валовой прибыли к средней стоимости активов), %;

ПК – средний размер процентов за кредит, уплачиваемый предприятием за использование заемного капитала, %;

(КВРА-ПК) – дифференциал ФЛ, характеризующий разницу между КВРА и средним размером ПК. Главное условие, формирующее положительный ЭФЛ: чем выше положительное значение дифференциала ФЛ, тем выше при прочих равных условиях будет его эффект.

ЗК – средняя сумма заемного капитала;

СК – средняя сумма собственного капитала.

ЗК/СК – коэффициент ФЛ, характеризующий сумму ЗК, используемого предприятием в расчете на единицу СК. Мультиплицирует положительный или отрицательный эффект, получаемый за счет собственного значения его дифференциала. При неизменном дифференциале является главным генератором как возрастания суммы и уровня прибыли на СК, так и финансового риска потери этой прибыли.

В европейской концепции ЭФЛ трактуют как приращение к рентабельности собственного капитала, получаемое благодаря использованию заемного капитала. Показатель прибыли до выплаты % и налогов характеризует создаваемый предприятием доход на привлеченный капитал.

|

|

|

В американской концепции рассматривает ЭФЛ в виде приращения чистой прибыли на 1 обыкновенную акцию на приращение дохода на привлеченный капитал. Показывает степень финансового риска, возникающего в связи с использованием ЗК, поэтому чем больше сила воздействия ФЛ, тем больше финансовый риск, связанный с данным предприятием. Можно производить балансовую и рыночную оценку стоимости СК и ЗК.

Деятельность компании может финансироваться с применением различных способов:

1. Безлевереджный предполагает, что компания финансируется только за счет собственных средств

2. Левереджный предполагает, что компания использует заемные средства наряду с собственными

Финансовый риск обуславливается структурой капитала, применяемого для финансирования операционной деятельности компании.

Рост финансового риска связан с ростом левереджа. При прочих равных условиях высокий левередж приводит к более высокой отдаче в виде прибыли на акцию.

Гипотеза NI (net income) об отсутствии изменения отдачи на СК при изменении левереджа.

Гипотеза NOI (net overall income) основывается на предположении о неизменности общей стоимости капитала при изменении левереджа.

Анализ этих моделей проводится теорией структуры капитала с применением соответствующих матмоделей, которые основываются на некоторых априорных положениях и постулатах:

1. Отсутствует рост операционных доходов во времени

2. Все доходы выплачиваются в виде дивидендов

3. Отсутствует н/о

4. Отсутствуют издержки банкротства

5. Компания имеет «вечный» долг, выплачиваются только проценты

6. Изменения в структуре капитала немедленно влияют на рез-ты деятельности компании

WACC – средневзвешенная стоимость капитала, она удовлетворяет всех поставщиков капитала, как ЗК, так и СК. Она оставляет стоимость акций неизменной, если инвестиционные проекты работают с той же отдачей. Также она является min приемлемой ставкой отдачи капитала для компании.

|

|

|