|

17. Себестоимость проданной продукции (работ, услуг); нормативное регулирование и планирование.

|

|

|

|

17. Себестоимость проданной продукции (работ, услуг); нормативное регулирование и планирование.

Основной целью планирования себестоимости является выявление и использование имеющихся резервов снижения издержек производства и увеличение внутрихозяйственных накоплений. Снижая издержки производства в результате сбережения прошлого и живого труда, промышленность добивается (наряду с ростом накоплений) увеличения объема выпуска продукции. Планы по себестоимости должны исходить из прогрессивных норм затрат труда, использования оборудования, расхода сырья, материалов, топлива и энергии с учетом передового опыта других предприятий. Только при научно организованном нормировании затрат можно выявить и использовать резервы дальнейшего снижения себестоимости продукции.

Плановая себестоимость определяется путем технико-экономических расчетов величины затрат на производство и реализацию всей товарной продукции и каждого вида изделий.

План по себестоимости продукции включает следующие разделы:

1. Смета затрат на производство продукции (составляется по экономическим элементам).

2. Расчет себестоимости всей товарной и реализованной продукции.

3. Сравнение плановых калькуляций отдельных изделий.

4. Расчет снижения себестоимости товарной продукции по технико-экономическим факторам.

Основной целью планирования себестоимости является выявление и использование имеющихся резервов снижения издержек производства и увеличение внутрихозяйственных накоплений. Снижая издержки производства в результате сбережения прошлого и живого труда, промышленность добивается (наряду с ростом накоплений) увеличения объема выпуска продукции. Планы по себестоимости должны исходить из прогрессивных норм затрат труда, использования оборудования, расхода сырья, материалов, топлива и энергии с учетом передового опыта других предприятий. Только при научно организованном нормировании затрат можно выявить и использовать резервы дальнейшего снижения себестоимости продукции.

|

|

|

Плановая себестоимость определяется путем технико-экономических расчетов величины затрат на производство и реализацию всей товарной продукции и каждого вида изделий.

План по себестоимости продукции включает следующие разделы:

1. Смета затрат на производство продукции (составляется по экономическим элементам).

2. Расчет себестоимости всей товарной и реализованной продукции.

3. Сравнение плановых калькуляций отдельных изделий.

4. Расчет снижения себестоимости товарной продукции по технико-экономическим факторам.

18. Расчет точки безубыточности организации. Эффект производственного рычага.

Точка безубыточности определяет, каким должен быть объем продаж для того, чтобы предприятие работало безубыточно, могло покрыть все свои расходы, не получая прибыли. В свою очередь, как с изменением выручки растет прибыль показывает Операционный рычаг (операционный леверидж).

Для расчета точки безубыточности надо разделить издержки на две составляющие:

· Переменные затраты — возрастают пропорционально увеличению производства (объему реализации товаров).

· Постоянные затраты — не зависят от количества произведенной продукции (реализованных товаров) и от того, растет или падает объем операций.

Точка безубыточности имеет большое значение в вопросе жизнестойкости компании и ее платежеспособности. Так, степень превышение объемов продаж над точкой безубыточности определяет запас финансовой прочности (запас устойчивости) предприятия.

|

|

|

Введем обозначения:

В—выручка от продаж. Рн—объем реализации в натуральном выражении. Зпер—переменные затраты. Зпост—постоянные затраты. Ц—цена за шт. ЗСпер—средние переменные затраты (на единицу продукции). Тбд—точка безубыточности в денежном выражении. Тбн—точка безубыточности в натуральном выражении.

Формула расчета точки безубыточности в денежном выражении:

Тбд = В*Зпост/(В - Зпер)

Формула расчета точки безубыточности в натуральном выражении (в штуках продукции или товара):

Тбн = Зпост / (Ц - ЗСпер)

На приведенном ниже рисунке точка безубыточности Тбн = 20 штук

В точке безубыточности линия доходов пересекает и идет выше линии общих (валовых) затрат, линия прибыли пересекает 0 — переходит из зоны убытков в зону прибыли.

В точке безубыточности линия доходов пересекает и идет выше линии общих (валовых) затрат, линия прибыли пересекает 0 — переходит из зоны убытков в зону прибыли.

Эффект производственного рычага состоит в том, что любое изменение выручки от реализации приводит к еще более сильному изменению прибыли. Действие данного эффекта связано с непропорциональным воздействием постоянных и переменных затрат на финансовый результат при изменении объема производства и реализации. Чем выше доля постоянных расходов в себестоимости продукции, тем сильнее воздействие производственного рычага. И наоборот, при росте объема продаж доля условно-постоянных расходов в себестоимости падает и воздействие производственного рычага уменьшается.

Отсюда вытекают выводы - при значительных постоянных расходах весьма опасно снижение выручки, так как потеря прибыли может оказаться многократно выше.

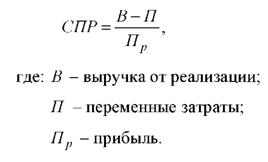

Сила воздействия производственного рычага (СПР) показывает на сколько процентов увеличивается прибыль при увеличении выручки на один процент или наоборот.

|

|

|