|

Сущность, виды и классификации бухгалтерских документов

|

|

|

|

Теоретические основы документации бухгалтерии

Согласно п. 1 ст. 9 Закона РФ от 21.11.96 №129-ФЗ «О бухгалтерском учете» (далее - Закон о бухгалтерском учете) все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

В соответствии с п. 1 ст. 10 Закона о бухгалтерском учете данные первичных учетных документов систематизируются и накапливаются в регистрах бухгалтерского учета для отражения на счетах бухгалтерского учета и формирования бухгалтерской отчетности.

Согласно п. 7 ст. 9, Закона о бухгалтерском учете первичные документы могут составляться как на бумажных, так и машинных носителях информации.

В соответствии с п. 1 ст. 10 Закона о бухгалтерском учете регистры бухгалтерского учета ведутся в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на магнитных лентах, дисках, дискетах и иных машинных носителях. В случае создания документов на машиночитаемых носителях информации согласно п. 18 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.98 №34н (далее - Положение по ведению бухгалтерского учета), организация обязана изготавливать за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

Согласно п. 12 Положения по ведению бухгалтерского учета требования главного бухгалтера (или лица, исполняющего его обязанности) по документальному оформлению хозяйственных операций и представлению в бухгалтерскую службу документов и сведений обязательны для всех работников организации.

|

|

|

В случае разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных хозяйственных операций первичные учетные документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который несет всю полноту ответственности за последствия осуществления таких операций и включения данных о них в бухгалтерский учет и бухгалтерскую отчетность (п. 14 Положения по ведению бухгалтерского учета). [10, с. 7]

Все документы по отражаемым в них видам деятельности делятся на две большие группы. Первая - это документыпо общим и административным вопросам, то есть вопросам общего руководства предприятием (организацией) и его производственной деятельностью. Эти документы могут составлять работники всех подразделений предприятия. Вторая группа - документы по функциям управления. Такие документы составляют работники финансовых органов, бухгалтерии, отделов планирования, снабжения и сбыта, других функциональных подразделений.

Документы классифицируются:

- по наименованиям - служебные письма, приказы, протоколы, акты, докладные записки, договоры и т.д. Оформление всех этих документов унифицировано, но они могут быть совершенно разными;

- по месту составления - внутренние (документы, составляемые работниками данного предприятия) и внешние (документы, поступающие из других предприятий, организаций и от частных лиц);

- по содержанию - простые (посвященные одному вопросу) и сложные (охватывающие несколько вопросов);

- по форме - индивидуальные, когда содержание каждого документа имеет свои особенности (например, докладные записки), трафаретные, когда часть документа отпечатана, а часть заполняется при составлении, и типовые, созданные для группы однородных предприятий. Как правило, все типовые и трафаретные документы печатаются типографским способом или на множительных аппаратах;

|

|

|

- по срокам исполнения - срочные, требующие исполнения в определенный срок, и несрочные, для которых срок исполнения не установлен;

- по происхождению - служебные, затрагивающие интересы предприятия, организации, и личные, касающиеся конкретного лица и являющиеся именными;

- по виду оформления - подлинные, копии, выписки, дубликаты;

- по средствам фиксации - письменные, графические, фото-, кинодокументы и т.д.

Подлинник - это подписанный и надлежащим образом оформленный экземпляр документа, составленный в первый раз. Копия - повторное, абсолютно точное воспроизведение подлинника (с пометкой «копия»), засвидетельствованное в установленном порядке соответствующим должностным лицом. На копиях служебных документов, требующих особого удостоверения, в обязательном порядке ставятся подпись руководителя и печать.

Иногда для работы требуется не копии с подлинного документа, а выписка из того или иного его раздела. При оформлении выписки обязательно надо указать, из какого документа она сделана. Правильность составления выписки подтверждается подписями должностных лиц и печатью. Предприятиям и организациям предоставлено право в случае утери владельцем подлинного документа выдавать ему соответствующий дубликат (с пометкой «дубликат»), имеющий одинаковую юридическую силу с подлинником. [12.с. 13]

Следовательно, можно сделать вывод, что информацию для введения учета бухгалтер получает не только из бухгалтерских, но и из управленческих документов (приказы, распоряжения, письма, договоры и т.д.). При этом часть такой организационно - распорядительной документации составляется непосредственно в бухгалтерии. По этому бухгалтеру крайне важно знать не только как выписать накладную или счет-фактуру, но и как составить письмо, приказ, распоряжение и т.д.

Системы документации

Деятельность учреждения, организации, предприятия характеризуется повторяемостью рабочих ситуаций и управленческих функций. Такие однотипные управленческие функции и виды деятельности должны документироваться по единым правилам. Объединение документов в системы документации и использование метода унификации документов повышает качество документов и сокращает время на их подготовку.

|

|

|

Часто учреждения, организации, предприятия используют неоправданное разнообразие видов документов, отражающих типовые операции. Если при организации работы с документами объединить их в системы документации, руководствуясь методом их унификации, то можно сократить до оптимального минимума количество используемых видов документов и привести к единообразию их формы, структуру и языковые конструкции. При этом, несомненно, повышается качество документов и сокращается время их подготовки.

Согласно ГОСТ Р 51141-98 «Делопроизводство и архивное дело. Термины и определения», понятие «Системы документации» определяется как совокупность документов, взаимосвязанных по признакам происхождения, назначения, вида, сферы деятельности, единых требований к их оформлению. Понятие «Унифицированная система документации» - как система документации, созданная по единым правилам и требованиям, содержащая информацию, необходимую для управления в определенной сфере деятельности. То есть, системы документации адаптируются под потребности и специфику данного предприятия.

Документы, отнесенные к одной системе документации, имеют общие правила работы с ними - подготовки, согласования, утверждения, регистрации, исполнения. Общие правила работы с документами, входящими в одну систему документации, обусловлены типовыми управленческими функциями. Объединение документов в системы документации сокращает количество локальных нормативных актов, регламентирующих работу с документами. Отнесение различных видов документов к системам документации - важный подготовительный этап при построении процессов делопроизводства и документооборота. Цель этой работы:

- привести документы организации к единому стандарту разработки и оформления;

|

|

|

- сократить количество видов документов, используемых в организации;

- выявить типовые операции обработки документов и автоматизировать их;

- организовать оптимальное хранение документов различных видов;

- настроить права доступа к документам различных видов.

Организация работы с различными системами документации основана на методах унификации, которая включает приведение множества видов документов к оптимальному минимуму (унификация видов документов) и установление типовой композиции текстов документов (унификация структуры текстов).

Унификация - это наиболее эффективный метод устранения неоправданного многообразия документных форм и сокращения избыточной информации в документах. Унифицированные документы не требуют особого напряжения при восприятии, облегчают и ускоряют работу, как автора, так и исполнителя документа.

Объектом исследований соответствующих направлений специального документоведения должны быть специфические функции отдельных видов документации. Бесспорно, наиболее развитым и единственным конституированным направлением специального документоведения является управленческое документоведение.

Именно управленческое документоведение сформировалось из теории и практики делопроизводства и архивоведения, в котором документы рассматриваются в тесном взаимодействии друг с другом и образуют системы документации. К объекту изучения управленческого документоведения предлагается отнести три блока управленческой документации - общий, экономический и кадровый, которые предназначены для реализации управленческих функций, начиная с ведомства и заканчивая небольшой предпринимательской структуры (см. рис. 1).

Рис. 1. Составляющие управленческой документации

Общий блок включает организационно-распорядительную, первично-учетную, отчетно-статистическую и информационно-справочную системы документации. Экономический блок управленческой документации на уровне предприятия может включать бухгалтерско-учетную, плановую, ценовую виды документации, содержащие свои подклассы и некоторые другие системы документации, способствующие выполнению управленческих функций на уровне отдельной организации или корпорации.

Выделение в отдельный блок кадровой документации, позволяет более четко систематизировать документацию работников кадровых служб, унифицировать и стандартизировать ее виды, начиная с обеспечения функций учета работников, подготовки организационно-распорядительной документации, ведения личной документации, отчетно-статистических документов и заканчивая созданием исполнительной документации.

|

|

|

Можно сделать вывод, что в практике делопроизводства традиционно сложились следующие системы документации:

- организационно-правовая;

- организационно-распорядительная;

- договорная;

- регламентная;

- информационно-справочная;

- планово-отчетная;

- финансово-бухгалтерская;

- кадровая.

Перечисленные системы документации используются практически во всех организациях. Однако это не полный перечень, поскольку здесь не учтена отраслевая специфика, которая отражается, в первую очередь, в проектной, технической, конструкторской документации.

1.3

Организационно-правовая и распределительная документация

Организационно-правовые документы являются правовой основой деятельности организации. На основании этих документов осуществляется деятельность организации в целом, отдельных подразделений и каждого отдельно взятого работника. Организационно-правовые документы взаимосвязаны информацией, содержащейся в них: организационной структурой предприятия, перечнями видов деятельности, должностей, сфер ответственности.

Виды организационно-правовых документов:

- устав - свод правил, регулирующих организацию и порядок деятельности в какой-либо определённой сфере отношений или какого-либо государственного органа, предприятия, учреждения. Общие уставы утверждаются, как правило, высшими органами государственной власти, уставы отдельных организаций - их учредителями либо соответствующими министерствами и ведомствами. Уставы имеют общественные организации (добровольные спортивные общества, творческие союзы и др.). Уставы имеются у большинства международных организаций;

- учредительный договор - договор, заключаемый между учредителями юридического лица при его создании. В учредительном договоре учредители обязуются создать юридическое лицо, определяют порядок совместной деятельности по его созданию, условия передачи ему своего имущества и участия в его деятельности. Договором определяются также условия и порядок распределения между участниками прибыли и убытков, управления деятельностью юридического лица, выхода учредителей (участников) из его состава. В силу толкования ст. 52 ГК РФ, учредительные договоры по своему статусу относятся к учредительным документам, что косвенно подтверждается ст. 70 и 83 ГК РФ, а также прямо указано в ст. 89 и 122 ГК РФ;

- структура и штатная численность - правовой акт, регламентирующий состав структурных подразделений организации и штатную численность. Составление документа, определяющего структуру и штатную численность организации, может быть предусмотрено Уставом (Положением об организации);

- штатное расписание- это нормативный документ предприятия, оформляющий структуру, штатный состав и численность организации с указанием размера заработной платы в зависимости от занимаемой должности. Штатное расписание отражает существующее или планируемое разделение труда между работниками, описанное в должностных инструкциях;

- положение об организации- правовой акт, определяющий статус организации, ее задачи и функции, права, ответственность, порядок деятельности;

- должностная инструкция - документ, регламентирующий производственные полномочия и обязанности работника.

Должностные инструкции разрабатывает руководитель подразделения для своих непосредственных подчиненных. Должностные инструкции на должности, находящиеся непосредственно в его подчинении, утверждает руководитель организации. На другие должности инструкции утверждают соответствующие заместители по функции. Первый экземпляр должностной инструкции на каждого работника хранится в отделе кадров, второй - у руководителя подразделения, третий - у работника.

Организационно-распорядительные документы издаются уполномоченным лицом для инициации, утверждения или квалификации какого-либо события (факта, действия) текущей деятельности организации и (или) предписания отдельным лицам или подразделениям совершить определенные действия.

Помимо общей цели (предписание) организационно-распорядительные документы объединены общей содержательной структурой документа, а также общим алгоритмом их подготовки, согласования, утверждения и условиями их последующего хранения.

Виды организационно-распорядительных документов:

- приказ - в административном праве вид акта управления, волевое властное официальное распоряжение руководителя, отданное в пределах его должностных полномочий и обязательное для исполнения подчиненными;

- решение - это правовой акт, принимаемый коллегиальными и совещательными органами учреждений, организаций, предприятий в целях разрешения наиболее важных вопросов их деятельности. Решениями называются также совместные распорядительные документы, принимаемые двумя органами управления и более, один из которых действует на основе коллегиальности, а другой - на основе единоначалия;

- постановление - это правовой акт, принимаемый высшими и некоторыми центральными органами федеральной исполнительной власти, действующими на основе коллегиальности, а также представительными и коллегиальными исполнительными органами субъектов Российской Федерации в целях разрешения наиболее важных и принципиальных задач, стоящих перед данными органами, и установления стабильных норм, правил;

- распоряжение - правовой акт, издаваемый единолично руководителем, главным образом, коллегиального органа государственного управления в целях разрешения оперативных вопросов. Как правило, имеет ограниченный срок действия и касается узкого круга организаций должностных лиц и граждан.

Договорная документация регулирует хозяйственные и иные взаимоотношения субъектов экономической деятельности. Договорная документация объединяется общим подходом к подготовке и дальнейшему сопровождению, учету и хранению этих документов. Договорные документы взаимосвязаны как условиями взаимоотношений, так и выполнением обязательств по этим условиям всеми сторонами договора, поэтому договорная документация содержит цепочки документов: «договор - дополнительное соглашение к договору - сопроводительные документы (спецификации, акты, накладные, счета-фактуры)».

К договорной документации относятся:

- типовая форма договора;

- договор, заключенный организацией;

- дополнительное соглашение к договору;

- другие документы, сопровождающие договор (спецификация, накладная, счет-фактура, акт выполненных работ).

Регламентные документы - это локальные нормативные акты, в которых описываются процессы деятельности организации, закрепляется функциональное распределение зон ответственности за подразделениями и отдельными работниками при выполнении отдельных операций, а также содержатся требования к взаимодействию подразделений при последовательном выполнении операций.

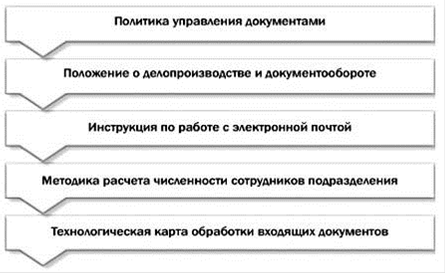

Регламентные документы объединены общей содержательной структурой, едиными требованиями к их подготовке, согласованию, утверждению и хранению. Совокупность регламентных документов представляет собой регламентную базу организации. Регламентные документы не должны пересекаться по содержащейся в них информации и противоречить друг другу. Регламентные документы классифицируются по нескольким уровням, в которых документы одного уровня являются дополнением к документам другого уровня. Так выстраиваются цепочки регламентных документов (см. рис 2).

Виды регламентных документов:

- политика - совокупность способов ведения бухгалтерского учёта - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Рис. 2. Выстраивание цепочки регламентных документов

Основы формирования (выбора и обоснования) и раскрытия (придания гласности) учётной политики предприятия впервые были раскрыты в ПБУ 1/94 «Учётная политика предприятия», утверждённом Приказом Минфина России от 28.07.1994 №100;

- положение - это нормативно-правовой документ, регламентирующий деятельность подразделения. В нем закреплено следующее: Общие положения бухгалтерии, ее основные задачи, функции, права, обязанности бухгалтерии и взаимоотношения с другими структурными подразделениями организации (цехами, отделом кадров, экономическим отделом и т.д.);

- инструкция - документ, в котором закреплены обязанности, права и производственные полномочия работника;

- правила - требование для исполнения неких условий (норма на поведение) всеми участниками какого-либо действия, за выполнение которого предусмотрено поощрение, а за невыполнение наказание;

- порядок (регламент) - документ, который перечисляет и описывает по порядку этапы (шаги), которые должен предпринимать участник или группа участников для выполнения бизнес-процесса, как правило, с указанием требуемых сроков выполнения этапов (шагов);

- методика - совокупность приемов, методов обучения чему-либо, методов целесообразного проведения некоей работы, процесса, или же практического выполнения чего-либо;

- стандарт - общепринятый, исторически сложившийся набор правил;

- технологическая карта - это стандартизированный документ, содержащий необходимые сведения, инструкции для персонала, выполняющего некий технологический процесс или техническое обслуживание объекта.

Информационно-справочные документы имеют вспомогательную функцию по отношению к другим документам и предназначены для передачи сведений от одного адресата другому или фиксации информационных данных. Информационно-справочные документы объединены назначением (вспомогательной функцией) и общим подходом к регистрации: они не регистрируются централизованно, отдельные документы могут вообще не регистрироваться, в остальных случаях их регистрируют авторы документов.

Виды информационно-справочных документов:

- служебнаязаписка - документ, по назначению близкий докладной записке, но составляемый работником или руководителем подразделения на имя руководителя или специалиста другого подразделения;

- объяснительнаязаписка - документ, объясняющий причины какого-либо действия, факта, происшествия, составляемый работником организации и представляемый вышестоящему должностному лицу.

Объяснительная записка оформляется на стандартном листе бумаги и адресуется конкретному должностному лицу;

- служебное письмо - это обобщенное название различных по содержанию документов, выделяемых в связи с особым способом передачи текста, - пересылкой почтой;

- протокол - это документ, который содержит записи хода обсуждения вопросов, а также принятия решений на заседаниях, совещаниях, конференциях, деловых встречах и собраниях;

- акт - документ, составленный для подтверждения установленных фактов, событий, действий;

- заявление - это документ, содержащий просьбу, предложение или жалобу какого-либо лица, адресованный организации или должностному лицу учреждения;

- справка - документ, содержащий описание и подтверждение тех или иных фактов или событий.

Справки отражают основную деятельность организации или подтверждают сведения биографического или служебного характера;

- сводка - документ, содержащий обобщенные сведения по одному вопросу;

- список - документ, содержащий перечисление лиц, предметов, объектов в определенном порядке, составленный в целях информирования или регистрации. Списки составляются и оформляются по тем же правилам, что и перечни, но, как правило, не нуждаются в утверждении. Текст списка излагается в виде перечисления объектов, нумеруемых арабскими цифрами, или в табличной форме;

- перечень - документ, содержащий систематизированное перечисление предметов, лиц, объектов или работ, составленный в целях распространения на них определенных норм или требований.

Перечень может быть самостоятельным документом или являться приложением к распорядительному документу. Оформляются перечни на стандартных листах бумаги формата А4.

Планово-отчетная документация обеспечивает планирование деятельности организации, что позволяет ставить цели и рассчитывать ресурсы для развития и распределения по целям и задачам. Все планово-отчетные документы составляются на определенный период и включают различные зарегистрированные данные. Отклонение от плановых показателей может быть вызвано низкой исполнительской дисциплиной, текущей конъюнктурой рынка и неверным планированием.

Виды планово-отчетной документации:

- программа - плановый документ, содержащий обоснование и основные направления развития той или иной отрасли управления или деятельности. Текст программы, как правило, излагается в виде разделов, соответствующих направлениям деятельности или этапам работы и имеющих соответствующие заголовки. Состав разделов программы определяется ее содержанием. Разделы и подразделы программы нумеруются арабскими цифрами;

- план работы - документ, устанавливающий перечень намеченных к выполнению мероприятий, их последовательность, объем (в той или иной форме), сроки, ответственных исполнителей. Форма планов, как правило, табличная. Графами таблицы являются: наименование (содержание) работы или мероприятия с указанием номера или индекса; исполнитель; срок исполнения; примечание или отметка об исполнении. Каждый из перечисленных элементов, в свою очередь, может иметь составные части. Наименование работы (содержание) работы или мероприятия может состоять из двух составных частей: наименование проблемы, темы или вопроса и отдельных этапов. Графа «Исполнитель» может состоять также из двух составных частей: ответственного исполнителя и конкретных исполнителей или головной организации и соисполнителей. Срок исполнения может обозначаться как срок начала и срок окончания выполнения запланированного мероприятия;

- бизнес-план - краткое, точное, доступное и понятное описание предполагаемого бизнеса, важнейший инструмент при рассмотрении большого количества различных ситуаций, позволяющий выбрать наиболее перспективный желаемый результат и определить средства для его достижения. Бизнес-план является документом, позволяющим управлять бизнесом, поэтому его можно представить как неотъемлемый элемент стратегического планирования и как руководство для исполнения и контроля. Важно рассматривать бизнес-план как сам процесс планирования и инструмент внутрифирменного управления;

- отчет- документ, содержащий сведения о результатах деятельности за определенный период времени, выполнении мероприятий, поручений, заданий, представляемый руководителю структурного подразделения, организации или вышестоящему органу.

При составлении внутренних отчетов учитывается их назначение и круг рассматриваемых вопросов.

Бухгалтерская (финансовая) отчетность содержит информацию о финансовом положении организации на отчетную дату, финансовом результате ее деятельности и движении денежных средств за отчетный период. Эти документы являются письменным доказательством действительного осуществления хозяйственной операции и права на ее совершение. Финансово-бухгалтерские документы объединены едиными принципами и правилами ведения бухгалтерского учета, которые установлены Федеральным законом Российской Федерации от 6 декабря 2011 г. №402-ФЗ «О бухгалтерском учете». Финансово-бухгалтерские документы подразделяются на:

- первичные учетные документы - документ, включающий исходные сведения, полученные в процессе исследований, разработок, наблюдений и других видов человеческой деятельности.

В бухгалтерии первичный документ составляется в момент совершения хозяйственной операции и является первым свидетельством произошедших фактов. Первичный документ подтверждает юридическую силу произведённой хозяйственной операции. Он устанавливает ответственность отдельных исполнителей за выполненные ими хозяйственные операции;

- регистры бухгалтерского учета - элемент организации бухгалтерского учёта на предприятии, предназначенный для систематизации и накопления информации, содержащейся в принятых к учёту первичных документах, для отражения на счетах бухгалтерского учёта и в бухгалтерской отчетности. Содержание регистров бухгалтерского учёта до 2013 года составляло коммерческую тайну;

- отчетная бухгалтерская документация - единая система данных об имущественном и финансовом положении предприятия (организации) и о результатах его хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Кадровые документы служат основой для оформления и закрепления трудовых отношений. В кадровых документах фиксируется информация о наличии и движении персонала, в результате чего все кадровые процедуры (прием, перевод, поощрение, применение дисциплинарного взыскания, командировка, отпуск, увольнение) приобретают документальное оформление. Кадровые документы отражают все направления деятельности кадровой службы организации.

Кадровые документы довольно специфичны и наиболее формализованы. Кадровым службам следует руководствоваться Трудовым Кодексом РФ, федеральными законами, в которых затронуты вопросы труда, Указами Президента, Постановлениями Правительства РФ, законами и иными нормативными правовыми актами субъектов федерации, а также актами органов местного самоуправления, содержащими нормы трудового права.

Кадровая документация в свою очередь систематизируется следующим образом:

- плановые кадровые документы;

- документы, подтверждающие трудовые правоотношения;

- нормативные кадровые документы;

- документы по оценке трудовой деятельности;

- учетные кадровые документы;

- отчетно-статистические кадровые документы;

- финансово-бухгалтерские кадровые документы;

- документы по социальному обеспечению;

- личные документы работников.

Вывод, среди большого разнообразия документов, входящих в перечисленные выше группы, центральное место занимает организационно-распорядительная управленческая документация. Она делится на три группы:

- организационные документы (уставы, положения, инструкции, штатное расписание и др.);

- распорядительная документация (приказы, распоряжения, постановления, решения, указания и др.);

- информационно-справочная документация (письма, акты, протоколы, справки и др.).

Классификация организационно-распорядительной документации позволяет обеспечить оперативный поиск, контроль исполнения, создает условия для унификации документов.

Организационно-распорядительная документация входит в состав других, так называемых специальных систем (кадровая, бухгалтерская документация и др.). К сожалению, на практике во многих случаях различные группы документов работают по своим правилам, не объединенным едиными принципами. Охарактеризуем отдельные группы документов, включенных в предложенную классификацию, а также рассмотрим правила оформления различных видов документов.

|

|

|