|

Расчет величины налогооблагаемой прибыли. Фонд накопления: состав,назначение и источники формирования.

|

|

|

|

I. Прибыль от реализации продукции:

Q i- объем продукции i-того вида; Ц i- цена i- того вида продукции; З - затраты;

Q∙Ц - выручка от реализации

Факторы, влияющие на прибыль:

1. Объем производства продукции;

2. Объем реализации продукции.

3. Затраты на производство продукции(↓Затраты ↑ Прибыль);

4. Цены на продукцию;

IIВаловая (балансовая) прибыль: собирает все виды прибыли доходов предприятия

ПВ= ПР+ППР±ВРД-НИМУЩ

ППР - прибыль от прочей деятельности ВРД - внереализационные доходы или расходы,

НИМУЩ – налог на имущество.

III. Облагаемая налогом прибыль: налогооблагаемая прибыль.

ПН.О.= ПВАЛ - ∑КОР.

∑КОР - сумма корректировки прибыли (например акционерного общества)

∑КОР - состоит из:

1) Резервный (страховой) фонд предприятия который может быть использован на ремонт ОФ, резерв на оплату отпусков, на 13-ю з/п, резерв под вложение ценных бумаг. Его величина = макс. 25% от уставного капитала.

2) Прибыль, направляемая в российский фонд технологического развития,

3) Российский фонд фундаментальных исследований.

∑КОР = 1+2+3 = эти части не облагаются налогом.

Фонд накопления идет на:

- Напроизводственное развитие – техническое перевооружение производства, реконструкция и расширение действующего предприятия, погашение долгосрочных кредитов, проведение научно-исследовательских работ, финансирование прироста нормативов оборотных средств.

- социальное развитие – содержание и строительство объектов соц. сферы (жилье, детсады)

27.Сущность и функционирование финансов. Финансовая и банковская

система РФ.

Финансовая система – совокупность различных денежных отношений финансовых учреждений в данной стране.

|

|

|

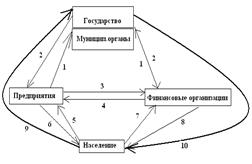

Финансы обращаются на 3-ех уровнях:

1) гос-во, муниципальные органы,

2) предприятие

3) население (физические лица)

Между этими уровнями страны циркулируют финансовые потоки, в 2-ух направлениях (от населения к населению), регулируемые определенным финансовым механизмом.

1 – налоги, платежи, пошлины,

2 - субсидии, дотации,финанс. помощь,

2 - субсидии, дотации,финанс. помощь,

3 – платежи за товары, работу, услуги

4 – возврат кредитов

5 - покупка товаров, работы, услуг

6 – З/п, кот. выплач. населению, пенсии,

7 –вложение средств в банки

8 – предост. кредитов населению, возврат

9 - выплата налогов от населения в мун., гос., органы.

10 – Соц. выплаты, пенсии, стипендии,дотации населению.

Нарушение одного из потоков вызывает нарушение всей финансовой системы (инфляция, дефолт).

Финансовые средства перечисляются в 2-ух видах: наличные и безналичные.

Движение финансов регулируется определенными нормами, законами, рычагами, которые называются ФИНАНСОВЫМ МЕХАНИЗМОМ. В фин. Механизме можно выделить несколько уровней, которые заставляют эти потоки двигаться:

1) Финансовые методы – планирование и прогнозирование, самофинансирование, кредитование, налогообложение, страхование, материальное стимулирование, образование фондов, аренда, лизинг.

2) Финансовые рычаги – прибыль, амортизационные отчисления, финансовые санкции, арендная плата, дивиденды, % ставки и налоги, цена, денежные фонды, валютные курсы.

3) Правовое обеспечение – законы думы, указы президента, постановления правительства, приказы и письма Министерств и Ведомств, лицензии, уставы предприятий.

4) Нормативное обеспечение – инструкции, нормативы, нормы, и др.

5) Информационное обеспечение – Экономическая информация, Финансовая информация, Коммерческая информация.

Банковско-Финансовая система РФ

Финансовая система РФ состоит из 3 уровней:

1. ЦБРФ – главное территориальное управление (ГТУ) ЦБРФ.

|

|

|

2. Коммерческие предприятия - инвестиционные банки, сберегательные, ипотечные, универсальные.

3. Финансовые организации - лизинговые, клиринговые, страховые компании, факторинговые, инвестиционные, пенсионные фонды.

Функции ЦБРФ

1. Проведение единой кредитно-финансовой политики в стране (ставка рефинансирования ЦБ = 11,5% годовых, т.е. стоимость кредитов, которые выдает ЦБРФ).

2. Эмиссия наличных и безналичных денежных средств (печатанье и введение в оборот)

3. Контроль за деятельностью финансовых организаций – выдача либо отзыв лицензии, анализ деятельности фин. организаций.

4. Финансирование и кредитование государственной и международной деятельности страны.

Функции коммерческих банков (КБ)

1. Кредитование предприятий, населения

2. Депонирование средств – депозитные операции – привлечение временно свободных денежных средств.

3. Расчетно-кассовое обслуживание предприятий.

4. Валютные операции

5. Операции с ценными бумагами.

Функции финансовых организаций

1. Лизинг – предоставление в кредит основных Фондов - разновидность аренды – например: КБ оплачивает стоимость оборудования, это оборудование переходит в лизинг (аренду) предприятию, которое им пользуется и со временем возвращает стоимость оборудования КБ.

2. Клиринг – взаимозачет расчетов м/у предприятиями.

3. Страхование

4. Кредит

5. Факторинг – предоставление кредита под долговые обязательства – например: 2-е предприятие продает 1-му товар и не расплачивается => 2-е предприятие имеет дебиторскую задолженность, банк предоставляет денежные средства 2-му предприятию по дебиторскую задолженность. Предприятие 1 возвращает КБ кредит (в большем размере).

Финансовая система Российской Федерации включает в себя, прежде всего, государственные финансы, государственный бюджет, фонд государственного страхования, а также внебюджетные фонды – медицинское и пенсионное страхование.

Региональные бюджеты, которые включают в себя все те же элементы, только на уровне регионов.

На уровне государственных финансов осуществляется разработка и реализация единой государственной политики, от которой зависит эффективность деятельности предприятий.

28.Финасы предприятия и их характеристики: содержание и принципы их организации.

|

|

|

Финансы – совокупность экономических отношений в процессе создания и использования денежных ресурсов.

В финансовой системе финансы предприятия занимают особое положение, так как на уровне предприятий формируется большая часть финансовых ресурсов государства. В доходной части бюджета Российской Федерации 80 процентов составляют налоговые платежи предприятий.

Финансы предприятия выполняют следующие функции:

1. Распределительная функция, которая заключается в том, что с помощью финансов формируются и используются все денежные доходы и фонды предприятия.

2. Контрольная функция. Финансы количественно отображают ход воспроизводственного процесса, и эта функция позволяет его контролировать. Контрольная функция реализуется через показатели бухгалтерской отчётности: оперативной и статистической.

Если в период централизованной системы управления государство спускало на предприятия план по объёму выпускаемой продукции, по прибыли, по себестоимости и другим показателям, то в современных условиях государство воздействует на деятельность предприятия через экономические рычаги и стимулы (налоги, сборы, льготы). Все остальные показатели предприятие регулирует самостоятельно.

В организации финансов предприятия используют следующие правила:

1. Самостоятельность в области финансовой деятельности.

2. Самофинансирование.

3. Заинтересованность в результатах деятельности предприятия.

4. Образование резервов на предприятии.

5. Разделение средств на собственные и заёмные.

6. Первоочерёдность выполнения обязательств перед государственным бюджетом и внебюджетными фондами.

7. Финансовый контроль за деятельностью предприятия.

Движение финансов регулируется определенными нормами, законами, рычагами, которые называются ФИНАНСОВЫМ МЕХАНИЗМОМ. Финансовый механизм предприятия включает следующие элементы:

6) Финансовые методы – планирование и прогнозирование, самофинансирование, кредитование, налогообложение, страхование, материальное стимулирование, образование фондов, аренда, лизинг.

|

|

|

7) Финансовые рычаги – прибыль, амортизационные отчисления, финансовые санкции, арендная плата, дивиденды, % ставки и налоги, цена, денежные фонды, валютные курсы.

8) Правовое обеспечение – законы думы, указы президента, постановления правительства, приказы и письма Министерств и Ведомств, лицензии, уставы предприятий.

9) Нормативное обеспечение – инструкции, нормативы, нормы, и др.

10) Информационное обеспечение – Экономическая информация, Финансовая информация, Коммерческая информация.

|

|

|