|

Рекомендации по учету факторов формирования конкурентоспособности услуг, влияющих на уровень удовлетворённости потребителей.

|

|

|

|

Учитывая специфику работы предприятия ПАО “Ростелеком” в отрасли предоставления услуг связи и интернета, конкурентоспособность услуг зависит от качества используемых материалов для обеспечения таких услуг. Поэтому анализируя затраты предприятия на улучшения качества услуг, в первую очередь учитываются затраты на продукцию и материалы, которые при этом используются.

Повышение конкурентоспособности услуг требует дополнительных затрат не только интеллектуального труда, но, как правило, материально-денежных средств. Поскольку повышение качества услуг в большинстве случаев равнозначно росту объема их предоставления, упомянутые расходы следует рассматривать как переменные.

Но следует помнить, что высокое качество не должно достигаться любой ценой. Это же касается использования других неценовых факторов повышения конкурентоспособности товаров. Дополнительные расходы, связанные с реализацией комплекса этих факторов, должны быть экономически целесообразными, то есть спрос на продукцию, а в отдельных случаях и цена должны вырасти на большую величину, чем это нужно для возмещения с излишком названных расходов.

Однако превышение дополнительного дохода над расходами, понесенными на совершенствование товара и стимулирование его сбыта, может быть разным. Поэтому возникает потребность в определении оптимального уровня этих расходов. Он достигается тогда, когда разница между дополнительным эффектом от улучшения качества продукции и дополнительными расходами на такое улучшение наибольшая.

В случае, когда повышение качества продукции требует дополнительных расходов, которые предопределяют подорожание продукции и услуг, экономистам предприятия нужно определить, по какой минимально повышенной цене уже будет экономически оправдано продавать такую более дорогую продукцию с тем, чтобы сохранить уже достигнутый уровень ее ценовой конкурентоспособности. Для этого можно воспользоваться следующей методикой.

|

|

|

Рпо = (Цх-С1)/Цх,

где Рпо - рентабельность продаж, достигнутая в базовом году (коэффициент);

Цх - поисковая минимально повышенная цена, при которой реализация выработанной более качественной продукции с увеличившейся себестоимостью обеспечит достигнутую в базовом году рентабельность продаж (ценовую конкурентоспособность);

С1 - себестоимость продукции повышенного качества.

Выполнимо необходимы превращения данной формулы:

Цх • Рпо = Цх – С1;

(Цх • Рпо) + С1 = Цх;

С1 = Цх – (Цх • Рпо);

С1 = Цх • (1 – Рпо).

Отсюда: Цх = С1/(1-Рпо)

Допустимо, что в базовом году предприятие продает услуги интернета по цене 550 руб. за подключение и себестоимостью его производства 440 руб. При этих условиях рентабельность продажи будет представлять (550 - 440): 550 = 0,2.

Чтобы повысить конкурентоспособность услуги интернета и реализовывать его с высшей скоростью, предприятие понесло необходимые расходы (поставило более мощные сервера, осуществило более жесткий технологический контроль и тому подобное) и это привело к повышению себестоимости интернета до 480 руб. за месяц. Используя выведенную формулу, находим, что предприятие сохранит достигнутую ценовую конкурентоспособность своих услуг при условии, если сможет его реализовать по цене 600 руб. за месс. (480: (1 - 0,2) = 600.

Важным аспектом данной методики является его использование в том случае, когда предприятие поставило целью себе сохранить базовый уровень рентабельности более качественной продукции, себестоимость которой выросла через понесенные предприятием дополнительные расходы для обеспечения такого качества. Задание, как и в предыдущем случае, заключается в определении минимально повышенной цены, при которой достигается поставленная цель.

|

|

|

Запишем формулу определения уровня рентабельности:

Ро = (Цх-С1)/С1

где Ро - достигнутый уровень рентабельности в базовом периоде.

Выполнимо необходимы превращения данной формулы:

Ро • С1 = Цх – С1;

Ро • С1 + С1 = Цх.

Отсюда: Цх = С1 (Ро + 1)

По нашим расчетам уровень рентабельности услуг в базовом периоде (коэффициент) представлял (550 - 440): 440 = 0,25. При возросшей себестоимости услуг до 480 руб. уровень рентабельности сохранится при цене реализации 600 руб. [480 -(0,25 + 1)].

Следует иметь в виду, что дополнительный эффект от повышения конкурентоспособности услуг зависит не только от размера расходов, но и от их целевого назначения. По этому критерию затраты на повышение (сохранение) качества продукции разделяются на три вида: расходы по предубеждению мероприятия, на непосредственный контроль за качеством и расходы на устранение дефектов. Мировая практика и, в частности, японский опыт убеждают, что высокого качества продукции достигают те товаропроизводители, которые отдают приоритет относящимся к предубеждению мероприятиям.

Заключение

Курсовая работа на тему «Оценка конкурентоспособности услуг» выполнена на материалах ПАО "Ростелеком". Работа состоит из трех глав, в которых проводилось рассмотрение процесса определения конкурентоспособности услуг предоставляемых предприятием.

В первой главе было рассмотрено теоретические основы определения и методов оценки услуг предприятия.

Процесс оценки конкурентоспособности услуг должен включать следующие элементы: определение и оценки потребностей, которые должны удовлетворять услуги, анализ услуги (его жизненный цикл, основные количественные и качественные характеристики, которые можно изменять

с изменением потребностей потребителя), системный анализ рынка

услуг, уровень конкурентоспособности предприятия (который прямо влияет на продукт), определение системы контроля за определенным процессом.

Во второй главе работы рассмотрена конкурентоспособность услуг предприятия.

Основными видами деятельности ПАО “Ростелеком” являются: предоставление услуг междугородной и международной электрической связи, передача информации по магистральным и внутризоновым сетям связи, сдача в аренду (на правах услуги) линий передач, линейных, групповых и сетевых трактов, каналов тональной частоты, каналов и средств звукового телевизионного вещания, каналов передачи данных, организация новых международных и междугородных каналов связи.

|

|

|

На основании рассчитанных показателей ликвидности можно сделать вывод, что текущие обязательства предприятия превышают величину его оборотных активов. Однако, руководство ПАО “Ростелеком” полагает, что в обозримом будущем финансовое положение предприятия не претерпит существенных негативных изменений, и не будет подвержено финансовым рискам.

Качество услуг подтверждено сертификатом соответствия услуги доступа к сети Интернет требованиям Системы добровольной сертификации услуг связи, средств связи и систем менеджмента качества организации связи «Связь-качество».

Высокое качество, эксплуатационные характеристики и надежность услуги Ростелекома по организации виртуальных частных сетей подтверждены сертификатом соответствия Системы добровольной сертификации услуг связи, услуг информационных технологий и систем качества предприятий «ИНТЕРЭКОМС».

Наличие у Ростелекома сертифицированных услуг является дополнительным подтверждением того, что Компания предоставляет телекоммуникационные услуги гарантированно высокого качества, отвечающие требованиям потребителей и соответствующие техническим нормам и стандартам.

Ростелеком является доминирующим игроком в сегменте местной связи с долей рынка 70% по числу абонентов. Доля продаж услуг связи составляет 25%, то есть на 5% больше конкурентов. Процент продажи услуг интернета составляет основную часть реализованных услуг предприятия – 30%, в отличии от доли участия конкурентов на рынке – 10%. Это показывает то, что предприятие больше ориентировано на продажу услуг передачи данных через интернет.

На рынке местной и внутризоновой телефонной связи наиболее серьезную конкуренцию для Ростелекома представляют мобильные операторы. Особенности лицензирования позволяют сотовым операторам тарифицировать внутризоновые звонки по цене местных звонков, что снижает стоимость услуг сотовой связи, а растущая мобильность населения вместе с необходимостью всегда оставаться на связи способствуют увеличению потребления услуг мобильной связи.

|

|

|

Учитывая выше сказанное, основным условием функционирования службы качества для условий деятельности ПАО “Ростелеком”, в условиях рыночных отношений и углубленной конкуренции, является обеспечение бесперебойного функционирования систем качества на предприятии, контроль качества продукции и услуг, метрологического обеспечения производства, гарантийного обслуживания продукции, подтвержденного сертификатом соответствия.

В третьей главе работы разработаны рекомендации по повышению конкурентоспособности услуг исследуемого предприятия.

Совершенствование системы управления качеством, улучшения качества бизнес-процессов производственной деятельности, продукции и услуг приводит к росту количества потребителей и длительной тенденции увеличения прибылей. Следовательно формирование эффективной системы управления качеством на предприятии положительно повлияет на его экономическое развитие и конкурентоспособность.

Чтобы повысить конкурентоспособность услуги интернета и реализовывать его с высшей скоростью, предприятие понесло необходимые расходы (поставило более мощные сервера, осуществило более жесткий технологический контроль и тому подобное) и это привело к повышению себестоимости интернета до 480 руб. за месяц.

Следует иметь в виду, что дополнительный эффект от повышения конкурентоспособности услуг зависит не только от размера расходов, но и от их целевого назначения. По этому критерию затраты на повышение (сохранение) качества продукции разделяются на три вида: расходы по предубеждению мероприятия, на непосредственный контроль за качеством и расходы на устранение дефектов.

Таким образом, предложенные мероприятия по повышению качества услуг предприятия являются основой увеличения их конкурентоспособности на рынке услуг.

Список литературы

1. Гражданский кодекс Российской Федерации (Часть первая) от 30.11.1994 № 51-ФЗ (принят ГД ФС РФ 21.10.1994)

2. Алексеева М.М. Планирование деятельности фирмы: Учеб. пособ.- М.: Финансы и статистика, 2008.- 456с.

3. Багиев Г.Л. и др. Маркетинг: Учебник для вузов / Г.Л. Багиев, В.М. Тарасевич и др. – 2-е изд., перераб. и доп. – М.: ЗАО «Издательство Экономика». – 2009 г. – 718 с.

|

|

|

4. Багиев Г.Л. Маркетинг: Учебник для Вузов – 3-е изд. СПб.: Питер, 2010. 768 с.

5. Голубков Е.П. Основы маркетинга: Учебник. - М.: Финпресс, 2009.-656с.

6. Гольдштейн Г.Я., Гуц А.Н.. Экономический инструментарий принятия управленческих решений: Учебное пособие для магистрантов направления 521500 "Менеджмент". –Таганрог: ТРТУ, 2009. – 120 с.

7. Голубков Е.П. Маркетинговые исследования: теория, методология и практика. - М.: Финпресс, 2008. - 416 с.

8. Ковалев В. В.. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчетности. - М.: Финансы и статистика, 2008. -428

9. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / [М. А. Вахрушина и др.]. – Москва: Вузовский учебник, 2009. – 461 с.

10. Котлер Ф. Основы маркетинга: Пер. с англ. / Общ. ред. и вступ. ст. Е.М. Пеньковой. -М.: Прогресс, 2008. - 736 с.

11. Котлер Ф. Маркетинг-менеджмент / Ф. Котлер, К.Л. Келлер. – 12-е изд. – СПб.: Питер, 2008. – 816 с.

12. Котлер Ф., Армстронг Г., Сондерс Дж., Вонг В. Основы маркетинга: Пер. с англ. – 2-е европ. Изд. М.; СПб; К.: Издательский дом «Вильямс», 2010.-944с.

13. Лобанова Е.Н. Ключевая структура управления на предприятии // Экономика и жизнь. - 2009. - № 7. - С.46

14. Любушин Н.П., Лещева В.Б., Дькова В.Г. Анализ финансово-экономической деятельности предприятия. – М.: ЮНИТИ – ДАНА, 2010. – 471 с.

15. Маркетинг: Учебник / А.Н. Романов, Ю.Ю. Корлюгов, С.А. Красильников и др. -М.: Банки и биржи, ЮНИТИ, 2008. - 560 с.

16. Пласкова, Н. С. Экономический анализ: стратегический и текущий аспекты, российская и зарубежная практика / Н. С. Пласкова. – Москва: Эксмо, 2010. – 702 с.

17. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. – Минск: ООО ПО «Новое знание», 2008. – 320 с.

18. Стояновой Е.С. Финансовый менеджмент: теория и практика / М.: Перспектива, 2009. – 267 с.

19. Тренев Н.Н. Предприятие и его структура. Диагностика. Управление. Оздоровление: Учеб. пособ. / Н.Н. Тренев.- М.: Приор,2009.- 240 с.

20. Фатхудинов ГРН.А. Стратегический маркетинг. Учебник для вузов. 4-е изд. - М.: «Интел-Синтез», 2009, с. 352

21. Федорова Г.В. Финансовый анализ предприятий при угрозе банкротства. – М.: Омега, 2009. – 243 с.

22. Шеремет А.Д Методика финансового анализа / А.Д. Шеремет, Р.С. Сайфулин.- М.: Инфра- М,2009.-256 с.

23. Экономическая стратегия фирмы: Учеб. пособ. / Под ред. А.П. Градова.- 3-е изд.,испр.- СПб.: Спецлит,2009.- 589 с.

24. Экономика предприятия: Учеб. пособ. / В. В. Бузырев, Т.А. Иващенцева, А.Г. Кузьминский и др.- Новосибирск: НГАСУ,2008.- 312 с.

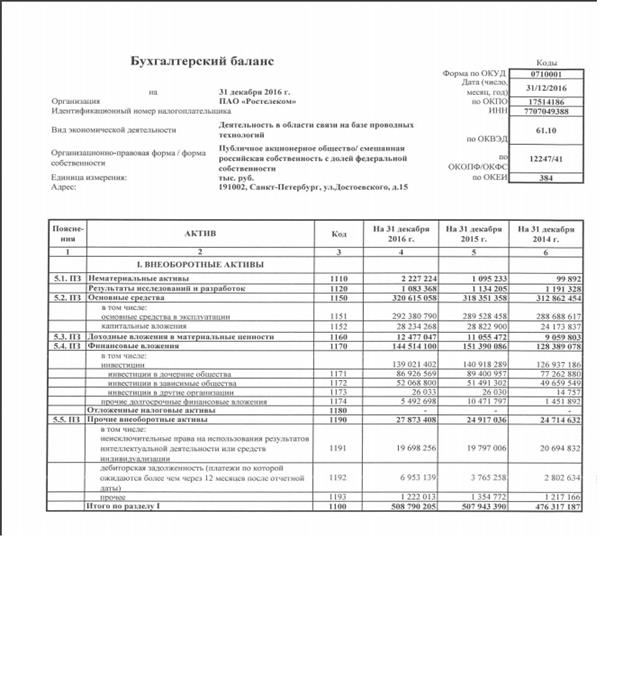

ПРИЛОЖЕНИЯ

|

|

|