|

Расчет межотраслевого баланса

|

|

|

|

Общая схема таблиц «Затраты-выпуск» представлена в таблице.

При составлении таблиц «Затраты-выпуск» используются классификаторы видов экономической деятельности, отраслей и продуктов (ОКВЭД) и (ОКПУД).

В таблицах выделяются три блока так называемых квадрантов. В I и II квадрантах отражаются соответственно промежуточный (производственный) и конечный спрос на ресурсы, в III квадранте — добавленная стоимость по отраслям производства.

Основное внимание в этих таблицах уделяется взаимосвязи отраслей по производству и использованию их продукции. В сказуемом таблицы приводятся отрасли-потребители продукции, в подлежащем — отрасли-поставщики.

Таким образом, по столбцам I и III квадрантов сумма промежуточного потребления и ДС представляет собой затраты на производство, а по строке I и II квадрантов сумма промежуточного и конечного спроса характеризует использование ресурсов.

Система таблиц «Затраты-выпуск», предлагаемая для разработки руководством ООН по национальным счетам 1993 г., включает в себя последовательность таблиц, характеризующих формирование ресурсов страны, направление их использования, образование добавленной стоимости, трансформацию стоимости товаров и услуг в основных ценах в стоимость в ценах покупателей.

Набор этих таблиц состоит из:

- таблиц ресурсов и использования;

- симметричных таблиц «Затраты-выпуск»;

- таблиц торгово-транспортных наценок;

- таблиц налогов и субсидий на продукты;

- таблиц использования импортной продукции.

Таблица «Ресурсы товаров и услуг», представленная в табл. 5.4, детально описывает процесс формирования ресурсов товаров и услуг по экономике страны за счет собственного производства и импорта.

|

|

|

Таблица «Ресурсов» состоит из двух частей. В первой части таблицы отражается формирование ресурсов товаров и услуг за счет собственного производства и импорта. Во второй части дается количественная характеристика основных компонентов рыночной цены покупателей: налоги (Н); субсидии (С), торго- во-транспортная наценка (ТТН).

Таблица «Использование» является логическим продолжением таблицы «Ресурсов». В ней дается подробная характеристика распределения располагаемых ресурсов по направлениям использования. Выделяется промежуточное (производственное) и конечное использование.

Таблица «Использование» строится по общей схеме таблиц «Затраты-выпуск», т.е. состоит из трех квадрантов и представляет собой вид «отрасль х продукт).

В I квадранте таблицы (табл. 6.5) показывается промежуточное потребление по столбцам — отраслей, по строкам — групп товаров и услуг.

Во II квадранте таблицы — конечное использование, которое подразделяется на следующие элементы:

- расходы на конечное потребление ДХ;

- расходы на конечное потребление некоммерческих организаций, обслуживающих ДХ;

- расходы на конечное потребление государственного управления;

- валовое накопление основного капитала;

- изменение запасов материальных оборотных средств; чистое приобретение ценностей;

- экспорт товаров и услуг.

Таблица 5.5. «Использование товаров и услуг»

В III квадранте таблицы «Использование» показывается образование добавленной стоимости по отраслям экономики. Основные компоненты ДС, выделяемые в этом квадранте, соответствуют компонентам счета образования доходов. Это: оплата труда наемных работников; валовой смешанный доход; другие чистые налоги на производство; потребление основного капитала; валовая прибыль; косвенно измеряемые услуги финансового посредничества.

В рамках СНС таблицы ресурсов и использования выполняют функции инструмента для согласования статистических данных, получения добавленной стоимости по отраслям, конечного спроса по продуктам, как в текущих, так и в сопоставимых ценах. Это достигается тем, что метод сопоставления этих таблиц предполагает согласование данных о располагаемых ресурсах (производство + импорт) с данными об использовании ресурсов по каждой группе товаров и услуг на достаточно высоком уровне детализации. Такой метод в статистике называется метод товарных потоков.

|

|

|

Симметричные таблицы «Затраты-выпуск» представляют собой таблицы по типу «продукт х продукт».

В этой таблице предполагается, что отрасль представляет собой совокупность однородных продуктов. В подлежащем и сказуемом I квадранта выделяется одинаковая номенклатура отраслей.

Симметричные таблицы «Затраты-выпуск» могут составляться двумя методами: путем непосредственного составления таблиц на основе специально проводимых обследований предприятий о структуре затрат продукции или посредством математической трансформации таблиц ресурсов и использования.

Покажем это на отвлеченном примере:

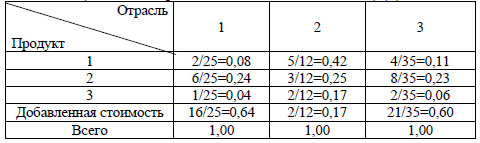

I этап (исходные данные)

Таблица 5.6. «Ресурсов»

Эти методы основаны на допущении об устойчивости отраслевой технологии или допущении об устойчивости технологии производства однородных продуктов. В условиях ограничений, формата пособия, рассмотрим алгоритм конвертации таблицы ресурсов и использования в симметричную матрицу на основе допущения об устойчивости отраслевой технологии производства.

Таблица 5.7. «Производственное использование»

Таблица5.8. «Структуры производства* (S)»

* С конвертацией таблицы подлежащего и сказуемого таблицы ресурсов.

По принятой гипотезе продукт i производится различными отраслями J. При этом каждая отрасль J затрачивает на производство всей своей продукции некоторое количество продукции q.

Таблица 5.9. Коэффициент прямых затрат (по таблице производственного использования) (К)

Для определения удельного расхода продукции  на производство продукции

на производство продукции  находится средневзвешенная величина затрат продукции на производство продукции

находится средневзвешенная величина затрат продукции на производство продукции  . В качестве весов при этом принимаются доли производства продукции

. В качестве весов при этом принимаются доли производства продукции  отраслям в общем объеме производства продукции .

отраслям в общем объеме производства продукции .

|

|

|

Математическая запись алгоритма проведения данного вычисления выглядит следующим образом:

,

,

где А — матрица коэффициентов прямых затрат продукции i на производство продукции J для симметричной таблицы «Затраты-выпуск»;

К — матрица коэффициентов прямых затрат продукции I на производство продукции J;

S — таблица структуры производства продукции.

В обратной матрице коэффициенты прямых затрат, рассчитанные по формуле a = Aij / Xj и представленные в форме матрицы, характеризуют объем различных прямых затрат на производство единицы продукции и не учитывают косвенных затрат, связанных с производством этой продукции.

Например, для производства автомобилей необходим металл, энергия, шины и т.д. В свою очередь, для производства металла требуется добыть рудное сырье, потратить некоторые средства на оплату услуг по его транспортировке к месту производства металла.

Практически каждый элемент затрат представляет собой продукцию, на производство которой затрачен целый перечень ресурсов. Одному циклу использования продукции предшествует другой, за ним третий цикл и т.п.

Таким образом, создается длинная цепочка взаимодействия производственных процессов. Если попытаться рассмотреть процесс производства любого продукта по всей производственной цепочке, то легко убедиться, что она практически бесконечна.

Определить объем полных затрат (прямых и косвенных) на производство продукта возможно на основе обратной матрицы. В экономической литературе ее часто называют матрицей Леонтьева. Формула исчисления этой матрицы выводится достаточно просто. Как уже говорилось выше, вектор выпуска продукции определяется по формуле:

X — AX = Y;

(I — A) X = Y;

X = (I — A)-1 Y

I представляет собой единичную матрицу, диагональные значения которой равны единице (1), а остальные равны нулю (0).

(I — A)1 — это и есть обратная матрица. Математическое решение этой задачи можно записать в следующем виде:

(I- A)-1 = I+A + A2 + A3 +... + An

При анализе межотраслевого взаимодействия методом «Затраты-выпуск» предполагается, что стимулом для увеличения спроса на продукцию является возрастание конечного спроса. Например, увеличивается спрос зарубежных стран на минеральное сырье. Такое допущение условно, поскольку повышение спроса на продукцию может возникнуть в результате различных обстоятельств. Вместе с тем, упрощение ситуации позволяет оценить влияние увеличения спроса на выпуск всей продукции с учетом всех межотраслевых взаимодействий.

|

|

|

Важной особенностью СНС является включение формулы «Затраты-выпуск» в общую структуру системы национальных счетов. Это касается в основном счетов товаров и услуг. Дополняя полную последовательность счетов для институциональных секторов, охватывающую все виды счетов в СНС, таблицы ресурсов и использования и симметричные таблицы позволяют обеспечить более детальный анализ отраслей и продуктов за счет разбивки счетов производства и образования доходов, а также счета товаров и услуг, что и приводит к составлению симметричной таблицы «Затраты-выпуск». «Симметричность» означает, что, как в строках, так и в столбцах, используются одинаковые классификации или единицы (т.е. одинаковые группы продуктов).

В СНС и экономическом анализе используются таблицы (или матрицы) «Затраты-выпуск» следующих видов:

а) таблицы ресурсов и использования;

б) симметричные таблицы (леонтьевские таблицы).

Квадратные симметричные таблицы построены по принципу «продукт — продукт», либо «отрасль — отрасль» («производитель — производитель»).

Институциональные единицы могут заниматься несколькими разными видами производственной деятельности одновременно. Поэтому для детального анализа СНС рекомендуется разбивать их на отдельные заведения, каждое из которых занимается только одним видом деятельности в одном месте. Следовательно, отрасли определяются как группы заведений, занимающихся одним и тем же видом производственной деятельности. В то же время необходимо учитывать принципиальное различие между основной и вторичной деятельностью, с одной стороны, и вспомогательной деятельностью, с другой:

а) основная деятельность заведения — это деятельность, ВДС которой превышает ВДС любой другой деятельности, осуществляемой в рамках этой же единицы;

б) вторичная деятельность — это деятельность, осуществляемая в рамках единого заведения в дополнение к основной деятельности;

в) вспомогательная деятельность — это подсобная деятельность, предпринимаемая для создания условий, в которых могут осуществляться другие виды деятельности предприятия.

В результате вспомогательной деятельности обычно производится выпуск услуг, которые используются как факторы производства почти во всех видах производственной деятельности. Стоимость таких услуг, как правило, бывает невелика по сравнению со стоимостью результатов основной и вторичной деятельности предприятия. Поэтому вспомогательная деятельность рассматривается как неотъемлемая часть основной или вторичной деятельности, с которой она связана.

|

|

|

В процессе построения межотраслевого баланса требуется дезагрегирование счета товаров и услуг.

Счет товаров и услуг показывает соотношение между общим объемом имеющейся продукции (предложение) и общим объемом ее использования. Основные элементы исходного равенства (баланса) выражаются следующим образом: выпуск продукции + импорт (= все ресурсы) = промежуточное потребление + экспорт + конечное потребление + валовое накопление (= все использование).

Все стадии движения товаров и услуг в экономике прослеживаются от их первоначальных производителей до пользователей.

Детальное рассмотрение таких потоков принято называть методом товарных потоков. При этом используется исходная статистическая информация о товарах и услугах, а также дополнительные сведения, необходимые для надлежащей стоимостной оценки. Максимальная эффективность метода товарных потоков достигается в тех случаях, когда могут быть проведены независимые оценки по каждой из статей использования, т. е., когда за основу берется конкретная информация о распределении предложения продуктов между различными видами использования. При этом необходимо обеспечить согласование между стороной ресурсов и использования.

В таблицах представляются группы продуктов на основе классификации основных продуктов, и охватывается более 1800 товаров и услуг (пятизначный уровень) и около 300 продуктов (трехзначный уровень).

Стоимостная оценка и порядок учета налогов и наценок осуществляется по определенным правилам.

В СНС признаются следующие компоненты цены, уплачиваемой покупателем продукта:

- базисная цена продукта как результата производства;

- налоги на продукт;

- минус субсидии на продукт;

- торговые и транспортные наценки при доставке продукта покупателю.

Некоторые данные четырех компонентов поддаются дальнейшей разбивке, например, торговые и транспортные наценки могут рассматриваться в более дезагрегированном виде, в частности, путем подразделения этих наценок на отдельные торговые и розничные компоненты, а налог на добавленную стоимость (НДС) может выделяться в отдельный компонент.

Цена покупателя — это сумма, которая уплачивается покупателем (исключая НДС) за поставку единицы товара или услуги в установленный покупателем срок и место. Цена покупателя на товар включает любые транспортные расходы, отдельно оплаченные покупателем за поставку.

Цена производителя — это сумма, которая подлежит получению производителем от покупателя за единицу произведенной в виде товара или услуги продукции, минус любой НДС, начисленный на покупателя. Эта цена не включает никаких транспортных расходов, отдельно начисляемых производителем.

Базисная цена — это сумма, которая подлежит получению производителем от покупателя за единицу произведенной в виде товара или услуги продукции, минус любые подлежащие вычету налоги и плюс любые подлежащие получению субсидии по данной единице в связи с ее производством или реализацией. Эта цена не включает никаких транспортных расходов, отдельно начисляемых производителем.

Между этими тремя концепциями цен, играющими центральную роль при анализе таблицы «Затраты-выпуск», по определению, существуют следующие взаимосвязи:

а) цена покупателя (которая включает не подлежащий вычету НДС) — торговые и транспортные наценки (включая налоги, кроме НДС, за вычетом субсидий на продукцию, подлежащие уплате / получению оптовыми и розничными торговцами), не подлежащие вычету налоги типа налогов на НДС = цена производителя (которая исключает не подлежащий вычету НДС);

б) цена производителя — налоги (кроме НДС) за вычетом субсидий на продукцию, подлежащие уплате / получению ее производителями = базисная цена.

Для экспорта и импорта в СНС приняты аналогичные концепции цен: цена франко-борт (ФОБ) для экспорта и совокупного импорта и стоимость, страхование, фрахт (СИФ) для отдельных статей импорта. Разность между ценой ФОБ и ценой СИФ, издержки на транспортировку и страхование от границы страны-экспортера до границы страны-импортера и на оплату страхования на этом маршруте.

Цена СИФ — это цена товара, доставленного на границу страны-импортера, или цена услуги, оказанной резиденту, до

уплаты каких-либо импортных пошлин и иных налогов на импорт или торговых и транспортных наценок внутри страны.

Таблицы ресурсов и использования составляются с детализацией товарных групп (предложение товаров и услуг). Данные о продуктах показываются в строках, об отраслях — в столбцах. Таблицы не могут составляться самостоятельно, так как они взаимосвязаны с балансом.

В таблице использования СНС содержится информация о видах использования товаров и услуг, а также о структуре затрат в отраслях.

Межотраслевой баланс производства и распределения продукции и услуг представляет собой статистическую таблицу, в которой отражается взаимосвязь между валовой добавленной стоимостью, промежуточным потреблением и конечным использованием в отраслях экономики.

Из ВДС в МОБ выделяются следующие статьи:

Основным источником информации для определения объема и структуры расходов населения на покупку товаров являются данные статистики торговли о товарообороте, а также данные обследований ДХ.

МОБ детализирует счета товаров и услуг, обеспечивая органы управления информацией для построения межотраслевых

моделей, прогнозов, анализа функционирования отраслей, а также выявления роли отдельных факторов производства (например, зависимости экономики от энергоснабжения или от изменения цен на энергоносители).

Итоги ВДС по отраслям МОБ рассчитываются двумя методами:

- как разница между валовым выпуском и промежуточным потреблением;

- как сумма элементов добавленной стоимости.

Межотраслевой баланс широко используется для статистических целей, определения товарной структуры потоков, а также для проверки сбалансированности всей системы статистических данных, охватывающих различные аспекты экономического процесса.

Билет:55

Содержание

Введение

1. История методологии исчисления национального богатства

2. Сущность, структура и функции национального богатства

3. Изменение структуры национального богатства в постиндустриальном обществе

4. Анализ темпов роста национального богатства России в XX веке

5. Анализ динамики изменения структуры национального богатства России на начало 2003 года

Выводы

Литература

Введение

Вопрос о ключевой макроэкономической категории национальное богатство, его сущности и условиях накопления всегда являлся главным вопросом экономической науки. Национальное богатство, являясь важнейшим показателем, характеризующим экономическую мощь страны, необходимой материальной предпосылкой расширенного воспроизводства общественного продукта и одновременно важным фактором повышения уровня жизни населения, как показатель используется для оценки итоговых результатов развития страны за всю историю ее существования, поскольку отражает собой долговременный итог многолетних циклов воспроизводства.

Тенденции последних лет показали, что происходит не только увеличение национального богатства, но и изменение его структуры. С движением экономики от индустриальной к постиндустриальной стадии, к информационному обществу или экономике, основанной на знаниях, возрастает роль нематериальных форм богатства - это связано с повышением роли человеческого капитала как фактора социально-экономического прогресса общества, ростом сферы услуг и интенсивным внедрением информационных технологий. На первый план выходят проблема их оценки, эффективного приумножения и использования.

Но если на качественном уровне значение этой характеристики состояния социально-экономической системы выглядит более менее очевидным, то способы количественного измерения объемов национального богатства далеко не бесспорны.

В данной курсовой работе я постаралась раскрыть содержание экономической категории «национальное богатство», его сложную внутреннюю структуру, провела анализ темпов роста национального богатства в России в XX веке, и рассмотрела динамику изменения его структуры на начало 2003 года.

Объектом исследования данной курсовой работы являются реальные экономические процессы накопления национального богатства России на начало 2003 года.

Информационную основу исследования составили инструктивные материалы Госкомстата России, статистические данные о функционировании экономики России с 1995-2003 гг. Министерства экономики РФ.

1. История методологии исчисления национального богатства

Проблема создания и роста национального богатства была предметом исследований многих экономистов. Однако в понятии и методологии исчисления национального богатства до последнего времени не было единообразия, что затрудняло международные сопоставления. В состав показателей богатства в отдельных странах включали разные компоненты исходя из конкретных задач и возможностей его исчисления. Полученные показатели сильно отличались по своему составу, по элементам, были несопоставимы при международных сравнениях. В условиях неразвитости статистического аппарата оценить богатство тех или иных стран было практически невозможно, но попытки оценки национального богатства предпринимались рядом экономистов еще в XVII в. Меркантилисты видели источник богатства во внешней торговле, а его сущность связывали с изобилием в стране золота и серебра. Богатство, по мнению физиократов, связано с землей. Представители исторической школы (Ф. Лист, В. Рошер, К. Книс) показывали влияние политического единства, государственного управления и других неэкономических факторов на экономическое развитие и умножение национального богатства. Первую попытку исчислить национальное богатство страны предпринял У. Петти. Национальное богатство, с его точки зрения, - это земля, дома, сооружения, постройки, транспортные средства, скот, домашнее имущество, запасы.

Первые попытки практического изучения национального богатства России датируются началом XVIII века. Среди наиболее выдающихся исследований того времени необходимо выделить монографию И.Т. Посошкова «Книга о скудости и богатстве», опубликованную в 1724 году. Задолго до появления «Исследования о природе и причинах богатства народов» Адама Смита российский ученый - экономист пытался, в частности, выяснить «отчего содеевается напрасная скудость и отчего умножиться может изобильное богатство». Исследуя национальное богатство России, И.Т. Посошков впервые предложил проведение прогрессивных экономических преобразований. По А. Смиту, истинный источник богатства - «годовой труд каждой нации», направляемый для годового потребления, «общие запасы любой страны или общества совпадают с суммой запасов всех ее жителей». По современной терминологии - это валовый национальный продукт. Вторым после И.Т. Посошкова в ряду российских экономистов, внесших существенный вклад в исследование данной темы, следует рассматривать первого действительного члена Российской академии наук по экономике А.К. Шторха. Совокупность вещественных (материальных) благ А.К. Шторх называл народным (национальным) богатством. Совокупность невещественных благ - национальной цивилизацией, а совокупность тех и других - «народным благоденствием» (благосостоянием). Шторх критиковал Адама Смита за то, что тот не включал в состав национального дохода продукты «духовного труда».

К. Маркс анализировал богатство как результат материального производства, как то, что создано трудом. Подходу Маркса к содержанию богатства присуще разграничение существенных и поверхностных его определений. В поверхностных формах и представлениях богатство выступает не только как сумма накопленных материальных благ в форме товара, денег, капитала, но и как сумма капитала, представленного в бумажно-денежной форме, фиктивного капитала, земли и т.д. Это привело к дискуссии в советской политэкономии о целесообразности включения в состав национального богатства того или иного элемента. «Все, что не является результатом человеческой деятельности, результатом труда, есть природа и в качестве таковой не является социальным богатством»

В 60-е годы прошлого столетия появились труды советских ученых, где к общественному богатству относили только те потребительные стоимости, которые созданы в материальном производстве трудом в определенной социально-экономической форме. Таким образом, из национального богатства автоматически исключались все продукты духовного производства.

Серия работ С.Г. Струмилина в 1960-70-е годы стали поводом для дискуссии отечественных ученых по проблеме включения в состав национального богатства природных ресурсов и их экономической оценки. В результате в качестве стоимостной оценки природных ресурсов была признана дифференциальная рента, но из расчетов исключалась абсолютная рента, которая фактически изымалась государством в доход общества как монопольного собственника этих ресурсов.

В работах второй половины XX в. общественное (национальное) богатство рассматривалось как результат повторяющегося процесса производства, т.е. воспроизводства. Богатство возникает только в результате превышения производства над потреблением в каждом цикле, это многолетний накопленный результат функционирования воспроизводства, в отличие от годичного результата производства.

2. Сущность, структура и функции национального богатства

В мировой практике под национальным богатством обычно понимается совокупность ресурсов страны, составляющих необходимое условие производства товаров, оказания услуг и обеспечения жизни людей.

Главные составные части и движущие силы национального богатства - природные ресурсы, трудовой потенциал, аккумулированный капитал и накопленное имущество, интеллектуальное могущество нации, искусство управления (человеческий капитал) и др.

Обратимся более подробно к определению национального богатства. Итак, национальное богатство - это совокупность накопленных материальных и нематериальных активов, созданных трудом всех предшествовавших поколений, принадлежащих стране или ее резидентам и находящихся на экономической территории данной страны и за ее пределами, а также разведанных и вовлеченных в экономический оборот природных и других ресурсов. Оценка национального имущества производится в денежном выражении, природных ресурсов -- в натуральном выражении.

Национальное богатство как наиболее обобщающий показатель экономического потенциала страны рассчитывается на определенную дату, охватывая при этом весь период накопления богатства в данной стране.

В структуре национального богатства (рис. 1) выделяют:

* финансовые активы -- активы, которым противостоят финансовые обязательства другого собственника; финансовые обязательства возникают, когда одно лицо предоставляет средства другому, и лицо, владеющее этими средствами (кредитор), получает платеж или серию платежей от должника в соответствии с условиями контракта;

* нефинансовые активы, которые в свою очередь подразделяют на две группы:

1) нефинансовые произведенные активы -- активы, созданные в процессе производства (в данном случае под производством понимаются отрасли, производящие товары и услуги), включающие

- основные фонды -- часть национального богатства, созданную общественным трудом, которая длительное время неоднократно или постоянно в неизменной натурально-вещественной форме, участвует в процессе производства, постепенно перенося свою стоимость на создаваемые продукты и услуги. В составе основных фондов выделяют материальные и нематериальные основные фонды (в числе последних -- объекты, созданные трудом человека и представляющие собой информацию, нанесенную на какой-либо носитель); стоимость нематериальных основных фондов определяется ценностью информации, содержащейся на этих носителях;

- оборотные фонды -- мобильный постоянно возобновляемый элемент национального богатства, особенность которого в том, что он однократно участвует в производственном процессе, меняет свою

Рис.1 Структура национального богатства

натурально-вещественную форму и полностью переносит свою стоимость на создаваемый продукт или услугу;

- ценности -- дорогостоящие товары длительного пользования, которые не изнашиваются с течением времени, не используются для производства и потребления и с течением времени увеличивают свою стоимость (драгоценные металлы и камни, ювелирные изделия, произведения искусства и т.п.);

2) нефинансовые непроизведенные активы -- это

- материальные непроизведенные активы, т.е. активы, которые существуют в природе, эффективное владение которыми может быть установлено или передано. В практике советской статистики их оценка не производилась, учет велся лишь в натуральном выражении;

- нематериальные непроизведенные активы, созданные вне процесса воспроизводства в результате юридических или учетных действий. Это документы, которые дают право его владельцам заниматься каким-либо конкретным видом деятельности и которые могут быть проданы или переданы (патенты, авторское право, лицензии, «гудвилл» и др.).

Таким образом, наряду с материальными формами богатства, которые отражаются в системе макроэкономических показателей, существуют нематериальные формы, к которым следует также отнести: профессиональные интеллектуальные и физические способности, здоровье нации, теоретические и практические знания, опыт, умение и навыки людей, образовательный, культурный и морально-этический потенциал; достижения науки и управления, накопленный научно-управленческий потенциал; совокупность имеющихся в распоряжении общества духовно-культурных, художественных и литературных ценностей.

Хотелось бы обратить внимание на то, что в рамках данной структуры национальное богатство страны можно определить как совокупность экономических активов страны, уменьшенная на стоимость ее финансовых обязательств. Активы представляют собой объекты собственности, в отношении которых субъекты осуществляют свои права собственности и от владения, распоряжения и использования которыми получают экономическую выгоду. Пассивы это задолженности или обязательства по погашению долгов.

К активам относится вся совокупность основных и оборотных фондов производственной и непроизводственной сфер, имущество населения, земля, природные ресурсы, вовлеченные в хозяйственный оборот, и т.п. Другой их частью являются денежные средства, а также акции, облигации и другие объекты финансового капитала. В зависимости от критериев классификации активы подразделяются на следующие основные виды ресурсов: по натурально-вещественной форме -- материальные и финансовые, по критерию воспроизводства -- воспроизводимые и невоспроизводимые.

При этом важной особенностью богатства как экономической категории является то, что оно выступает одновременно и как результат, и как предпосылка социально-экономического развития (последовательных циклов воспроизводства), формирующих материальную и духовную культуру общества, а также его главную и высшую ценность - самого человека. То есть, объем произведенного общественного продукта, темпы и абсолютные значения его прироста зависят от накопленного национального богатства, его величины, структуры и качественного состава образующих его элементов, и в то же время, общественный продукт является основным источником пополнения и обновления национального богатства.

Другой функцией национального богатства и национального достояния, которые образуют экономический потенциал страны, является повышение общественного благосостояния. На данный конкретный момент времени благосостояние зависит от количества подготовленных к общественному труду людей и энерговооруженности этого труда. Реализация экономического потенциала, определяющая уровень жизни людей во многом зависит от системы управления экономикой и прежде всего от экономических управляющих воздействий государства.

Страны, имеющие финансовые и технические возможности, а также квалифицированный персонал для развития высоких технологий, получают так называемую «цивилизационную ренту». Напротив, страны, имеющие богатый природно-ресурсный потенциал и интенсивно осваивающие его в расчете на то, что природная рента будет обеспечивать их благосостояние, становятся жертвами «экономического неравенства», поскольку сложившаяся система мировых рынков обрекает их на производство продукции с низкой добавленной стоимостью. Преимущественная ориентация на развитие ресурсного сектора ведет к дальнейшему увеличению разрыва между экономическими центрами и «периферийными» странами. Такие процессы можно наблюдать в развитии многих регионов России. Исключение, которое представляют собой «нефтяные» регионы, не является принципиальным, так как их «особое положение» продлится ровно столько, на сколько хватит нефтяных запасов, и в долгосрочном плане их развитие нельзя считать устойчивым. Высокая доля природного капитала в национальном богатстве, сосредоточенном на территории региона, вовсе не является благом с точки зрения долгосрочных перспектив развития. Поэтому приоритетными должны стать инвестиции в человеческий капитал, в поддержание и повышение его качества, т.е. в образование и науку. Это необходимо делать в высшей степени срочно, так как снижение качества образования, сокращение научных исследований и прямой отток кадров могут сделать процесс истощения человеческого капитала необратимым.

Таблица 1 показывает, что доля природного капитала в национальном богатстве России по сравнению с развитыми странами весьма значительна.

Таблица № 1

| Группы стран | Национальное богатство на душу населения, тыс. долл. США | Доля различных видов капитала в НБ, % | |||

| Человеческий | Производственный | Природный | |||

| Россия | |||||

| Западная Европа | |||||

| США и Канада | |||||

| Япония, Австралия и Н. Зеландия | |||||

| Ближний Восток | |||||

Однако, природные богатства России (и ее национальное богатство в целом) не обеспечивают, уровень жизни, сравнимый с развитыми странами.

Отличительной особенностью использования природно-ресурсной составляющей национального богатства России является то, что она по праву принадлежит всему населению страны, но, по сути, ей владеет только небольшая часть населения. В результате чего от большей части национального богатства устранено население, оно направляется лишь на обогащение небольшой группы олигархов, а не на развитие национальной экономики и человеческого потенциала.

Во второй половине двадцатого столетия во всех развитых странах мира благодаря научно-технической революции были обеспечены условия нормального потребления для всех жителей этих стран, и начался переход к созданию комфортных условий жизни для основной массы людей.

Создание высокого экономического потенциала должно обеспечить решение коренных проблем социальной справедливости: экономической независимости всех членов общества, равенства социальных возможностей, справедливого неравенства в распределении национального дохода, интеллектуальной свободы личности.

3. Изменение структуры национального богатства в постиндустриальном обществе

национальное богатство постиндустриальное общество

В настоящее время человеческая цивилизация вступает в следующий этап своего развития, который можно условно назвать постиндустриальным обществом. Естественно, это требует нового подхода к оценке национального богатства, ибо постиндустриальное общество характеризуют, как минимум два принципиально важных момента: высокая информатизация общества и качественный рост его благосостояния.

С формальной стороны информация -- это сведения, обладающие элементами новизны для их получателя и требующие принятия с его стороны решения. Информация -- сырье для процесса принятия решений. В отличие от естественного сырья информация приходит в неограниченном разнообразии форм из неограниченно разнообразных источников. Ее экономическая ценность также разнообразна. Для кого-то она стоит миллионы, для кого-то -- ничего. Она -- инструмент контроля и в экономике, и в политике, и в отдельной фирме. Но это сырье нужно собирать, добывать и обрабатывать. Его нужно обогащать в процессе обработки, и ему нужно придавать ценность. Затем его выбрасывают на рынок, распространяют, и оно становится основой для принятия решений. По существу, информация является основой управления, и только с помощью информации можно в полной мере реализовать потенциал современной экономики.

Сейчас совершенно очевидно, что общество, не вступившее на путь информатизации, развития и внедрения современных информационных технологий и радикальной трансформации на ее основе всей структуры национального богатства, обречено на деградацию. То, что человечество должно перейти или, по крайней мере, начать переход к информационному обществу, было осознано еще в середине прошлого столетия. Социальное, и особенно экономическое, развитие выдвинуло информацию, точнее ее производство, сохранение и распространение, на одно из центральных мест в системе производства и услуг.

Более того, после появления современной информационной технологии, основанной на компьютерах, стало ясно, что экономическая, в том числе деловая, информация, а также информация научно-техническая становится не только решающим фактором общественного и хозяйственного развития, но и одним из основных элементов национального богатства.

Говоря о структуре национального богатства, необходимо, прежде всего, обратить внимание на следующую тенденцию развития экономики промышленно развитых стран: резкое сокращение (и даже умирание) таких традиционных отраслей, как текстильная, кожевенная, машиностроение, и перевод этих трудоемких производств в развивающиеся страны, где имеется избыток дешевой неквалифицированной рабочей силы.

Это с одной стороны. С другой стороны, происходит интенсивная разработка и распространение высокотехнологичных информационных товаров. И доля производства этих товаров в промышленно развитых странах постоянно растет.

Мировой объем производства информационных технологий, составивший в 1986 г. 390 млрд. долл., в 1995 г. увеличился до 1200 млрд. долл., что составляет более 15% национального богатства, производимого в промышленно развитых странах.

Таким образом, социально-экономический прогресс общества, происходящий под влиянием научно-технической революции, сопровождается не только увеличением национального богатства, но и изменением его структуры.

4. Анализ темпов роста национального богатства России в XX веке

Среди исследований современных ученых-экономистов, посвященных оценке Национального богатства Росси, следует выделить работу академика Н.П. Федоренко - «Россия уроки прошлого и будущего» (Москва 2001 г.). В монографии сделана попытка проанализировать динамику развития национального богатства России за последние 100 лет. По данным академика Н.П. Федоренко физический объем национального богатства России за 100 с лишним лет (1895-2000 гг.) увеличился в почти в 32 раза

Как показывают данные таблицы, в силу целого ряда объективных и субъективных причин наращивание национального богатства России шло крайне не равномерно.

Таблица №2

Объем и темпы прироста национального богатства России в ХХ веке

| Годы | Прирост объема млрд. руб. | Темпы прироста в целом по десятилетиям % | Среднегодовые темпы прироста% | |

| 1901-1910 | 11,7 | 1,1 | ||

| 1911-1920 | -28,2 | -3,2 | ||

| 1921-1930 | 40,2 | 3,4 | ||

| 1931-1940 | 79,9 | 6,0 | ||

| 1941-1950 | -4,6 | -0,5 | ||

| 1951-1960 | 159,5 | 10,0 | ||

| 1961-1970 | 107,6 | 10,5 | ||

| 1971-1980 | 91,4 | 7,5 | ||

| 1981-1990 | 67,7 | 6,7 | ||

| 1991-2000 | -997 | -4,7 | -0,5 | |

| Среднегодовой прирост в XX в | 31,8 | 3,5 | 3,5 | |

При этом следует иметь ввиду, что серьезной проблемой в анализе национального богатства за длительный период времени является разнобой в подсчетах вызванный практикой применением различных видов цен и курсов валют, относительно частая смена валютных номиналов и многократные пересмотры и опровержения уже полученных результатов.

Значительное влияние на колебание темпов роста национального богатства России на протяжении всего ХХ века оказывали мировые экономические кризисы и политические катаклизмы внутри России. В этой связи интересны сравнения темпов прироста национального богатства по «периодам правления» государством различными лидерами.

? В частности, в эпоху фактического правления последнего императора России Николая II (1894-1917 гг.) национальное богатство страны увеличилось на 64%. В то время, когда премьер-министром был известный реформатор С.Ю. Витте (1905-1906 гг.) роста национального богатства не было зафиксировано. При руководстве Правительством царской России П.А. Столыпиным (1906 -1911 гг.) национальное богатство страны увеличилось на 6,2%.

? В период правительственной чехарды (1911-1917 гг.), когда сменилось только 7 председателей Правительства, национальное богатство уменьшилось на 3,2%.

? В эпоху правления В.И. Ленина (1917-1924 гг.) национальное богатство страны увеличилось на 20,8%.

? Наибольшее приращение национального богатства России в составе бывшего Советского Союза произошло в период правления И.В. Сталина (1924-1953 гг.). За это время данный показатель увеличился на 240%.

? При руководстве Советским Союзом Н.С. Хрущевым (1953-1964гг.) прирост национального богатства страны составил 64%.

? В период «застоя», когда страной руководил Л.И. Брежнев (1964-1982 гг.) данный показатель возрос на 186%.

? После смерти Л.И. Брежнева краткий период времени у власти находились К.У. Черненко (1982-1984 гг.) и Ю.В. Андропов (1984-1985гг.), которые не успели оказать реального воздействия на динамику развития национального богатства.

? В годы правления М.С. Горбачева (1985-1991гг.) объем национального богатства по официальной статистике увеличился на 28%.

? Распад Советского Союза и непродуманные хаотические экономические реформы при Б.Н. Ельцине (1991-1999 гг.) по оценке российских ученых привели к снижению реальной стоимости национального богатства России в исчислении примерно на 10%.

? Период стабилизации экономического развития современной России начался с приходом к власти Президента В.В. Путина. Правительству во главе с М.М. Касьяновым удалось начать реальные экономические преобразования. С 2000 г. начинается рост экономики и постепенное увеличение национального богатства России, которое за период с 2000 по 2003 гг. по данным официальной статистики возросло почти на 70%. Важнейшую часть национального богатства России составляют основные фонды, к которым относятся здания, сооружения, машины и оборудование (рабочие и силовые машины и оборудование, измерительные и регулирующие приборы, устройства, лабораторное оборудование, вычислительная техника) транспортные средства, рабочий и продуктивный скот и другие виды основных фондов.

В составе основных фондов страны учтены основные фонды предприятий и организаций всех форм собственности, а также основные фонды, находящиеся в собственности физических лиц.

В состав этих фондов входят жилые дома, и основные фонды личного подсобного хозяйства (хозяйственные постройки, многолетние насаждения, скот и др.). На основные фонды в конце 90-х годов приходилось примерно 90% национального богатства России.

Наличие основных фондов и их структура учитываются по полной балансовой (учетной) смешанной стоимости, при проведении переоценки по восстановительной стоимости.

В отличие от промышленно развитых стран в России велика степень износа основных фондов, которая за период с 1992 г. по 2003 гг. увеличилась с 41 до 44%. В то же время коэффициент обновления основных фондов (в процентах от общей стоимости основных фондов) снизился с 3,2 в 1992 г. до 1,9 в 2003 г.

5. Анализ динамики изменения структуры национального богатства России на начало 2003 года

При всей теоретической привлекательности показателя национальное богатство, его полноценный фактический подсчет не осуществляется ни в одной стране мира. Дело в том, что как оценка невоспроизводимого имущества, так и оценка нематериального имущества сопряжена с очень значительными трудностями. В связи с этим реальные оценки национального богатства (НБ) обычно учитывают только те его составные части, стоимость которых может быть определена на основе хозяйственной практики.

На практике противоречие между трудностью подсчета НБ и его теоретической важностью для оценки ключевых параметров национальной экономики разрешается с помощью комплексного анализа текущих показателей системы национальных счетов (СНС) и доступных для оценки компонентов НБ.

Таблица №3.

Динамика роста и структура национального богатства России (по состоянию на начало 2003 года)

| Годы | Элементы национального богатства, млн руб. (до 1998г. - млрд руб.) | |||||

| Всего | в том числе | |||||

| Основные фонды, включая незавершенное строительство | Материальные оборотные средства | Домашнее имущество | ||||

| Всего | из них основные фонды | |||||

| 5 886 790 | 5 608 707 | 5 182 040 | 172 014 | 106 069 | ||

| 15 228 102 | 14 365 293 | 13 072 378 | 592 587 | 270 222 | ||

| 15 797 164 | 14 550 399 | 13 286 272 | 754 647 | 492 118 | ||

| 16 969 040 | 15 372 967 | 14 125 670 | 889 891 | 706 182 | ||

| 17 372 773 | 15 498 688 | 14 246 427 | 898 368 | 975 717 | ||

| 20 749 136 | 18 152 860 | 16 605 251 | 1 199 957 | 1 396 319 | ||

| 26 028 955 | 22 162 340 | 20 241 428 | 1 666 509 | 2 200 106 | ||

| 31 729 030 | 26 607 962 | 24 312 831 | 2 117 080 | 3 003 988 | ||

| 34 550 499 | 28 317 611 | 25 764 363 | 2 459 156 | 3 773 712 | ||

По данным Госкомстата России, стоимость национального богатства Российской Федерации по состоянию на начало 2003 г. составила около 34,5 трлн руб. Национальное богатство страны увеличивалось все последние годы и по сравнению с серединой 90-х гг. (1995 г.) выросло почти в 6 раз (табл. 3).

Необходимо отметить, что в официальной российской статистике оценка стоимости природных богатств, вовлеченных в экономический оборот, долгое время не производилась. Природные богатства учитывались в натуральном выражении.

Основу национального богатства России, согласно представленым данным, составили основные фонды, доля которых хотя и сокращалась все последние годы, к началу 2003 г. превышала 82% (рис.3, рис.4). Доля прочих активов (оборотных фондов и домашнего имущества), учитываемых при оценке, суммарно не превышала 18%.

Рис.2. Изменение структуры национального богатства (млн руб.)

Рис.3. Доля основных средств в структуре национального богатства (в %)

При анализе динамики структурных элементов национального богатства обращает на себя внимание значительное увеличение стоимости домашнего имущества россиян. За период с 1995 г. по 2003 г. соответствующий показатель вырос более чем в 35 раз. Две оставшиеся составляющие - основные фонды и оборотные средства - увеличились хоть и не столь существенно, но всё же весомо: их рост в стоимостном выражении составил соответственно 5 и 14 раз (рис. 5). Для сравнения заметим, что рост реальных доходов населения за этот период составил лишь 35%, а рост ВВП - около 28%.

Рис.4. Структура национального богатства России в 2003 г

Рис.5. Рост структурных элементов национального богатства в стоимостном выражении (разы)

Очевидная, на первый взгляд, неправдоподобность представленных результатов во многом объясняется выбранной Госкомстатом России методикой. Во-первых, в рамках этой методики при оценке стоимости домашнего имущества не берется в расчет инфляция (стоимость домашнего имущества определяется по ценам приобретения), в то время как при оценке основных фондов инфляция учитывается, по крайней мере, косвенно (стоимость основных фондов определяется с учетом произведенных переоценок). Понятно, что при таком подходе второй компонент будет расти быстрее. Во-вторых, при оценке основных фондов практически не учитывается фактор износа, что приводит к существенному завышению их стоимостной оценки (последняя обязательная переоценка проводилась в 1997 г.)

Подход к стоимостной оценке национального богатства, выбранный Госкомстатом России в качестве методологического ориентира, подробно изложен в «Методологических положениях по статистике». Этот подход основан на оценке запасов, а не потоков, а значит, ему априори присущи все основные недостатки затратного метода, в т.ч.:

? статичность, ориентированность в прошлое;

? ориентированность на объем инвестированных средств, а не их эффективность

На практике проблема получения качественной оценки усугубляется тем, что подход к измерению стоимости национального богатства, в действительности используемый Госкомстатом России, существенно отклоняется даже от того метода оценки, который был выбран им в качестве ориентира.

Из данных, представленных в табл. 1, видно, что при оценке национального богатства России учитываются лишь три статьи:

? основные фонды

? материальные оборотные средства;

? домашнее имущество

Для того чтобы представить соотношение «посчитанного» и фактического национального богатства, напомним, что согласно вышеупомянутым «Методологическим положениям» национальное богатство включает в себя три основные составляющие:

? нефинансовые произведенные активы;

? нефинансовые непроизведенные активы;

? финансовые активы.

В первую группу, помимо «посчитанных» Госкомстатом России основных фондов и материальных активов, входит также категория «ценности». На практике данная группа активов не оценивается из-за недостаточности информации.

Вторая группа - «нефинансовые непроизведенные ценности» - вообще не учтена при оценке национального богатства. Между тем, именно эта группа потенциально составляет наиболее существенную часть национального богатства.

Не учитывается при оценке стоимости национального богатства и третья группа - финансовые активы. А как и чем измерить человеческий капитал?

Необходимо отметить крупномасштабность и комплексность природно-ресурсного потенциала страны. Природные ресурсы России являются прочным фундаментом для устойчивого развития экономики в режиме расширенного воспроизводства и международного сотрудничества. В стране открыто и разведано около 20 тыс. различных видов месторождений полезных ископаемых, из них 37% введено в промышленное освоение.

Специалисты Мирового банка реконструкции и развития (МБРР) в конце 90-х годов прошлого тысячелетия оценивали запасы полезных ископаемых в России в 10 трлн. долл., для сравнения аналогичные оценки по Бразилии составляли 3,3 трлн. долл. по Китаю - 662 млрд. долл., по Индии - 452 млрд. долл.

Несмотря на различные оценки потенциальных запасов полезных ископаемых в России, несомненно, что страна располагает самыми крупными в мире разведанными запасами (в % от общемировых): апатитов (64,5); природного газа (35,4); железа (32,0); никеля (31); бурых углей (29); олова (27); кобальта (21); цинка (16); урана (14); нефти (13); свинца (12); меди (11). Кроме того Россия имеет крупные запасы золота, алмазов, изумрудов, платины и др., которые наиболее активно вовлекаются в промышленную разработку.

Наряду с чисто техническими проблемами, связанными со сбором информации и оценкой различных по своей природе объектов, одной из основных причин, по которым значительная часть активов на практике не учитывается при оценке стоимости национального богатства, служит секретность соответствующих сведений.

Так, согласно статье 5 Закона РФ «О государственной тайне» от 21 июля 1993 г. № 5485-1 … сведения … об объемах запасов, добычи, передачи и потребления платины, металлов платиновой группы, природных алмазов, а также об объемах других стратегических видов полезных ископаемых Российской Федерации (по списку, определяемому Правительством Российской Федерации) составляют государственную тайну. Следует отметить, что список стратегических видов полезных ископаемых, сведения о которых составляют государственную тайну, утвержденный Постановлением Правительства РФ от 2 апреля 2002 г. №210 «Об утверждении списка стратегических видов полезных ископаемых, сведения о которых составляют государственную тайну», не очень велик. Тем не менее, на практике в отчетах Госкомстата России не дается оценка не только по указанным, но и по иным видам полезных ископаемых.

Хотелось бы обратить внимание на тот факт, что на фоне секретности «внутренних» источников информации о недрах, международные агентства и западные компании (в частности, Международное энергетическое агентство, British Petroleum и др.) периодически публикуют оценки запасов природных ископаемых в Российской Федерации. Так, согласно данным, опубликованным в статистическом обзоре British Petroleum за 2003г. запасы нефти в России составляют 60 млрд бар, запасы газа 48 трлн. куб. м

В любом случае, основная часть национального богатства в настоящий момент выпадает из поля оценки. Такая ситуация типична лишь для последних лет. В 2000 г. Госкомстат России опубликовал результаты оценки национального богатства, основанные на значительно более широкой базе. Согласно этим оценкам,

? все национальное богатство России на начало 1999 г. составляло 670,6 трлн руб.;

? на долю основных фондов (без нематериальных активов) приходилось лишь 2,1% стоимости национального богатства России;

? запасы материальных оборотных средств не превысили 0,01%;

? стоимость домашнего имущества составила 0,4%.

Основной вклад в национальное богатство России внесли материальные непроизведенные активы, доля которых в составе национального богатства России составила 97,3%, в том числе:

? на землю приходилось 0,7%;

? на леса - 8,9%.

Основу национального богатства России составили ее недра - 87,7%.

Исходя из этих цифр, можно сделать вывод о том, что показатель стоимости национального богатства России в 2003 г. - 34,5 трлн руб., рассчитанный, прежде всего, на базе основных фондов, занижен в десятки раз.

Неправильная оценка национального богатства может привести к следующим основным негативным последствиям:

? нереалистичная оценка, в частности о том, что национальное богатство России за последние годы выросло в 6 раз.

? исключение при подсчете национального богатства материальных непроизведенных и финансовых активов приводит к занижению оценки в десятки раз.

? расчет стоимости основных фондов по методу «балансовая стоимость + начисленный износ», а также разовый характер переоценок, приводят к недооценке фактической амортизации основных фондов. При таком подходе все основные фонды учитываются как новые. В результате оценка основных фондов в отдельных отраслях (в частности, ЖКХ) оказывается сильно завышенной.

? доминирование в структуре национального богатства основных фондов приводит к существенным структурным искажениям.

На последнее обстоятельство следует обратить особое внимание.

Таблица№ 4 Основные фонды по отраслям экономики (по состоянию на начало 2003 г.)

| млн руб. | % | ||

| Все основные фонды | 25 764 363 | 100,0 | |

| Основные фонды отраслей, производящих товары | 8 699 112 | 33,8 | |

| промышленность | 7 069 434 | 27,4 | |

| сельское хозяйство | 1 191 291 | 4,6 | |

| лесное хозяйство | 15 912 | 0,1 | |

| строительство | 404 785 | 1,6 | |

| Основные фонды отраслей, оказывающих услуги | 17 065 251 | 66,2 | |

| обслуживание сельского хозяйства | 69 293 | 0,3 | |

| транспорт | 7 591 668 | 29,5 | |

| связь | 394 969 | 1,5 | |

| торговля и общественное питание | 298 347 | 1,2 | |

| оптовая торговля | 94 555 | 0,4 | |

| заготовки | 36 271 | 0,1 | |

| информационно-вычислительное обслуживание | 20 356 | 0,1 | |

| жилищное хозяйство | 5 453 926 | 21,2 | |

| коммунальное хозяйство | 746 473 | 2,9 | |

| бытовое обслуживание населения | 12 996 | 0,1 | |

| здравоохранение | 501 557 | 1,9 | |

| образование | 572 036 | 2,2 | |

| культура и искусство | 127 466 | 0,5 | |

| наука | 290 419 | 1,1 | |

| финансы, кредит, страхование, пенсионное обеспечение | 192 294 | 0,7 | |

| управление | 483 713 | 1,9 | |

| общественные объединения | 11 872 | 0,0 | |

Если за основу отраслевой структуры национального богатства брать структуру основных фондов, получится, что по состоянию на 2003г. основным национальным достоянием России является транспорт - 29,5% основных фондов приходится именно на эту отрасль. Чуть менее важной составляющей национального богатства, согласно методике Госкомстата России, является жилищно-коммунальное хозяйство, на которое приходится 24,1% основных фондов, и которое лишь немного уступает промышленности (27,4%) (табл. 4, рис. 6).

При этом на такие отрасли экономики как торговля и общественное питание и лесное хозяйство приходится соответственно 1,2% и 0,1% основных фондов. Понятно, что такое представление структуры национального богатства, по меньшей мере, нереалистично.

Рис.6. Структура основных фондов по отраслям экономики на 2003г.

Из вышесказанного следует, для устранения системных недостатков существующей практики расчета показателя национального богатства, для ответа на вопрос «Сколько стоит Россия?» необходимо использование принципиально иного подхода, основанного на измерении реального потенциала экономики.

В начале 90-х годов специалисты МБРР предложили свою методику определения Национального богатства стран мира. Для этих целей был разработан и предложен новый индикатор - "национальное богатство на душу населения", на основании которого был составлен новый рейтинг стран.

При составлении рейтинга эксперты исходили не из традиционных показателей (размер ВВП, доход на душу населения, темпы роста производства и др.), а учитывали также произведенную стоимость товаров и услуг, потенциальное богатство в форме природных ресурсов, интеллектуального потенциала нации и др.

По новому рейтингу Мирового банка (богатство на душу населения в тыс. долл.) в десятку богатейших стран мира вошли: Австралия (835), Канада (704), Люксембург (658), Швейцария (647), Япония (565), Швеция (496), Исландия (486), Катар (473), Объединенные Арабские Эмираты (471), Дания (463).

Однако предложенная методика определения Национального богатства государств, вызывает определённые сомнения. В частности, США - одна из богатейших стран мира в новом рейтинге не вошла даже в первую десятку стран, а Россия в предложенном списке заняла лишь 53-е место.

При оценке реального объема национального богатства производится учет только тех его составных частей, стоимость которых может быть определена достоверно -- исходя из конкретной хозяйственной практики. Поэтому тотальная оценка реального объема национального богатства не распространена в хозяйственной практике стран мира, так как это связано со значительными затратами.

Выводы

Национальное богатство служит важнейшим измерителем социально-экономического потенциала, имеет широкое практическое применение и обычно оценивается на уровне отдельных стран. Цель экономической деятельности любого государства - увеличение общественного богатства в любой форме его проявления. Однако, способы количественного измерения объемов национального богатства далеко не бесспорны.

Данной курсовой работой установлено, что национальное богатство России недооценено: из-за отсутствия соответствующей информационной базы не производится оценка ценностей, финансовых активов, затруднено получение объективных рыночных оценок материальных и нематериальных непроизведенных активов, которые потенциально составляют наиболее существенную часть национального богатства.

В работе раскрыто содержание экономической категории «национальное богатство», его сложная внутренняя структура. Национальное богатство определяется как природно-имущес

|

|

|