|

Задание 5. Задача линейной многофакторной регрессии

|

|

|

|

1. Построить эконометрическую модель, описывающую линейную зависимость результативного признака от факторов, входящих в модель. Применить 1МНК для оценки неизвестных параметров модели.

2. Определить дисперсионно-ковариационную матрицу параметров модели.

3. Проверить достоверность эконометрической модели и статическую значимость ее параметров.

4. Применить алгоритм пошаговой регрессии для построения эконометрической модели с наибольшим количеством значимых параметров.

5. Определить интервальные оценки для параметров эконометрической модели, полученной в п. 4.

6. Построить точечный и интервальный прогнозы для прогнозных и средних значений зависимых переменных по модели, полученной в п. 4.

В качестве исходных данных для выполнения задания 5 приведены показатели производственно-хозяйственной деятельности 50 машиностроительных предприятий. Варианты приведены в табл. П.5.1.

В табл. 5.1 приведены индексы результативного признака (Y), объясняющих переменных (Xi) и номера предприятий для каждого варианта. Например, для варианта № 90 в табл. П.5.1 приведены следующие данные: результативный признак Y2 – индекс снижения себестоимости продукции; объясняющие переменные:

X5 – удельный вес рабочих в составе ППП (производственно-промышленного персонала);

X9 – удельный вес потерь от брака;

X12 – среднегодовая стоимость основных производственных фондов;

X16 – оборачиваемость ненормируемых оборотных средств;

X17 – непроизводственные расходы;

предприятия машиностроения с номерами 11 – 50.

Исходные данные для результативного и факторного признаков для заданных предприятий приведены в табл. П.5.2. Тогда исходные данные для варианта № 90 имеют вид

|

|

|

| Номер предприятия | Y2 | X5 | X9 | X12 | X16 | X17 |

| -0,66 | 0,68 | 0,42 | 45,44 | 11,52 | 25,68 | |

| 1,41 | 0,74 | 0,05 | 41,08 | 17,28 | 18,13 | |

| ¼ | ||||||

| 2,84 | 0,80 | 0,13 | 25,76 | 14,04 | 11,64 |

В задании 5 рассматриваются следующие показатели:

У1 – производство труда;

У2 – индекс снижения себестоимости продукции;

У3 – рентабельность;

У4 – трудоёмкость единицы продукции;

У5 – удельный вес рабочих в составе ППП;

У6 – удельный вес покупных изделий;

У7 – коэффициент сменности оборудования;

У8 – премии и вознаграждения на одного работника;

У9 – удельный вес потерь от брака;

У10 – фондоотдача;

У11 – среденегодовая численность ППП;

У12 – среднегодовая стоимость ОПФ;

У13 – среднегодовой фонд заработной платы ППП;

У14 – фондовооружённость труда;

У15 – оборачиваемость нормируемых оборотных средств;

У16 – оборачиваемость ненормируемых оборотных средств;

У17 – непроизводственные расходы.

1. Эконометрическая модель, описывающая нелинейную зависимость результативного признака от факторов модели, имеет вид

,

,

где е – случайная величина, которая объединяет влияние неучтённых в модели факторов. В матричной форме уравнение линейной регрессии имеет вид

,

,

где У – вектор-столбец размерности (n x 1) наблюдений за зависимой переменной У;

Х – матрица размерности n x (p + 1) n наблюдений за p переменными xi ;

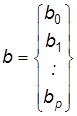

В – вектор размерности ((р + 1) x 1) неизвестных параметров;

е – вектор разности (n x 1) n случайных величин ei.

Вектор неизвестных параметров определяется по формуле

,

,

где X/ – матрица, транспонированная к матрице X;

(X/X)-1 – обратная матрица произведения матриц объясняющих переменных и транспонированной матрицы X/.

Для проверки полученных результатов применить стандартную программу «ЛИНЕЙН».

2. Построение дисперсионно-ковариационной матрицы параметров модели.

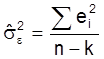

Прежде чем перейти к построению дисперсионно-ковариационной матрицы параметров эконометрической модели, следует определить несмещённую оценку дисперсии случайных величин.

|

|

|

,

,

где еi – случайная величина (ошибка), i = 1,`n;

n – количество наблюдений;

k – количество параметров модели, включая пересечение.

В матричной форме величина  определяется по формуле

определяется по формуле

,

,

где e/ – вектор, транспонированный к вектору случайных величин, т.е. строка.

Теперь можно переходить к построению дисперсионно-ковариационной матрицы параметров регрессии, которая позволяет определить ковариацию (связь) между двумя парными их значениями, т.е. между bi и bj; i ¹ j. Тогда дисперсионно-ковариационная матрица параметров примет вид

.

.

В матричной форме

,

,

где – оценка дисперсии случайной величины;

(х’x)-1 – обратная матрица к матрице (х’х).

Тогда оценки дисперсии параметров  ,

,  , …,

, …,  определяют как элементы главной диагонали дисперсионно-ковариационной матрицы.

определяют как элементы главной диагонали дисперсионно-ковариационной матрицы.

3. Проверка достоверности модели и статистической значимости его параметров.

Прежде всего определим множественный коэффициент детерминации и корреляции модели, которые характеризируют качество модели.

Множественный коэффициент детерминации определяется следующим образом:

Учитывая известное соотношение между коэффициентами детерминации и корреляции  , можно вычислить коэффициент корреляции

, можно вычислить коэффициент корреляции

Теперь проверим достоверность эконометрической модели по критерию Фишера:

где k – количество параметров регрессионной модели, включая пересечение;

n – количество наблюдений.

Уровень значимости α, который лежит в пределах 0,5% ≤ α ≤ 10%, студент задает самостоятельно.

Если построенная модель соответствует реальной действительности, то переходим к определению статистической значимости ее параметров. Для этого воспользуемся t-статистикой.

Проверим значимость коэффициента корреляции с помощью t–критерия Стьюдента:

Определяем критическое значение  по таблицам Стьюдента или воспользуемся стандартной функцией «СТЬЮДРАСПОБР» в разделе «Статистические» при заданном уровне значимости α и количестве степеней свободы (n – k). Если t > tα/2, то с вероятностью не менее (1-α)·100% можем утверждать, что коэффициент корреляции статистично значим. Затем проверяем статистическую значимость каждого параметра модели b0, b1, b2, …, bp. Для этого определяем t-статистику для каждого параметра:

по таблицам Стьюдента или воспользуемся стандартной функцией «СТЬЮДРАСПОБР» в разделе «Статистические» при заданном уровне значимости α и количестве степеней свободы (n – k). Если t > tα/2, то с вероятностью не менее (1-α)·100% можем утверждать, что коэффициент корреляции статистично значим. Затем проверяем статистическую значимость каждого параметра модели b0, b1, b2, …, bp. Для этого определяем t-статистику для каждого параметра:

|

|

|

с (n - k) степенями свободы, где  βi* – оценка параметра βi, полученная методом наименьших квадратов;

βi* – оценка параметра βi, полученная методом наименьших квадратов;

βi - гипотетическое значение, которое может принимать параметр βi;

– оценка дисперсии параметров;

– оценка дисперсии параметров;

n – количество наблюдений;

k – общее количество оцениваемых параметров.

Для базовой гипотезы статистики H0: βi = 0

t-статистика для параметров имеет вид

Полученное значение t-статистики для каждого параметра модели сравниваем между собой и определяем самый статистично незначимый параметр bj, который соответствует фактору xj.

4. Исключаем самый статистично незначимый фактор xj и рассчитываем четырёхфакторную модель, т.е. повторяем шаги с 1-го по 3-й.

Эти шаги повторяем до тех пор, пока не убедимся, что все коэффициенты полученной модели статистично значимы. В этом случае мы определим факторы, которые оказывают наибольшее влияние на результативный признак. Другими словами, мы определим факторы, которые оказывают существенное влияние на функциональную связь модели.

5. Убедившись в достоверности модели и статистической значимости её параметров, определим интервальные оценки для каждого параметра:

6. Прогнозирование экономических показателей машиностроительных предприятий по модели многофакторной регрессии.

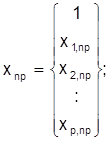

Точечный прогноз определяется по формуле:

или в матричной форме

,

,

где

.

.

Построение интервалов доверия для прогнозного значения математического ожидания результативного признака производим по формуле

Определение интервального прогноза для результативного признака производим по формуле

где  – вектор прогнозных значений,

– вектор прогнозных значений,

– транспонированный вектор прогнозируемых значений объясняющих переменных.

– транспонированный вектор прогнозируемых значений объясняющих переменных.

|

|

|