|

Налоговый учет и отчетность в ОАО «Имени Кирова»

|

|

|

|

2.1 Организационно-экономическая характеристика деятельности ОАО «Имени Кирова», оценка его финансового состояния

Акционерное общество «Имени Кирова» является открытым акционерным обществом. ОАО является юридическим лицом и действует на основании Устава и законодательства Российской Федерации.

ОАО создано в результате реорганизации СПК (колхоза) «Имени Кирова», путем его преобразования в открытое акционерное общество «Имени Кирова». Открытое акционерное общество «Имени Кирова» является правопреемником всех прав и обязанностей СПК (колхоза) «Имени Кирова».

Генеральным директором ОАО является Каракетов Иван Исаакович. ОАО «Имени Кирова» занимается животноводством и растениеводством.

Место нахождения общества: Российская Федерация, Краснодарский край, Щербиновский район, с.Глафировка, ул.Ленина, 30.

Целью общества является извлечение прибыли.

Общество имеет гражданские права и несет обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законом. Деятельность общества не ограничивается оговоренной в уставе.

Основным видом деятельности общества является производство сельскохозяйственной продукции (продукции растениеводства и животноводства). Общество вправе осуществлять также следующие виды деятельности:

1) Переработку и реализацию сельскохозяйственной продукции;

2) Производство, обработку, хранение, транспортировку и реализацию элитных семян (семян элиты), а также репродукционных семян сельскохозяйственных культур;

3) Разведение племенных животных;

4) Пчеловодство и рыболовство;

5) Хранение зерна и продуктов его переработки;

6) Производство и реализацию товаров народного потребления;

|

|

|

7) Производство и реализацию продукции производственно-технического назначения;

8) Реализацию средств защиты растений, удобрений и зооветеринарных препаратов;

9) Реализацию горюче-смазочных материалов, в том числе со стационарных и передвижных АЗС;

10) Строительные, монтажные, пуско-наладочные и отделочные работы;

11) Производство и реализацию строительных материалов; оказание столярных услуг;

12) Перевозку пассажиров автомобильным транспортом, в том числе оборудованным для перевозок более 8 человек;

13) Перевозку грузов автомобильным транспортом, в том числе грузоподъемностью свыше 3,5 тонны;

14) Ветеринарную деятельность;

15) Предоставление услуг общественного питания;

16) Выпечку хлеба, хлебобулочных и кондитерских изделий и их реализацию; предоставление бытовых услуг;

17) Добыча пресных подземных вод и реализация воды населению.

Отдельными видами деятельности, перечень которых определяется законом, общество может заниматься только на основании специального разрешения (лицензии).

ОАО «Имени Кирова» организовано в 1999 году. В связи с организацией предприятия организованы:

1. Молочно-товарная ферма

2. Свиноводческая ферма

3. Ферма откорма крупного рогатого скота

4. Огородная бригада

5. Полеводческая бригада

6. Садовая бригада

7. Строительная бригада

8. Автогараж

9. Механические мастерские

10. Склады

Земельные угодья организации расположены в северной зоне Краснодарского края и в восточной части Щербиновского района. ОАО «Имени Кирова» расположен в 240 км от г. Краснодара и 60 км от г. Ейска. Хозяйство в последние годы включаются в список наиболее крупных и эффективных сельскохозяйственных предприятий России.

ОАО «Имени Кирова» является многоотраслевым кооперативным хозяйством с развитым растениеводством, высокой культуры земледелия и высокопродуктивным животноводством, с собственной базой хранения, переработки и реализации сельскохозяйственной продукции.

|

|

|

После реорганизации агрофирма имеет 4052 га земельных угодий, на которых выращивается пшеница, ячмень, подсолнечник, кукуруза (на силос), многолетние и однолетние травы на корм скоту.

Животноводство насчитывает 1063 головы крупного рогатого скота, в том числе дойное стадо составляет 500 голов. Ежедневно валовой надой составляет более 5000 л. молока. Реализация мясной продукции в месяц составляет до 34 тонн.

Чтобы более подробно изучить деятельность ОАО «Имени Кирова» сделаем анализ следующих показателей, рассмотрев показатели финансово-хозяйственной деятельности организации.

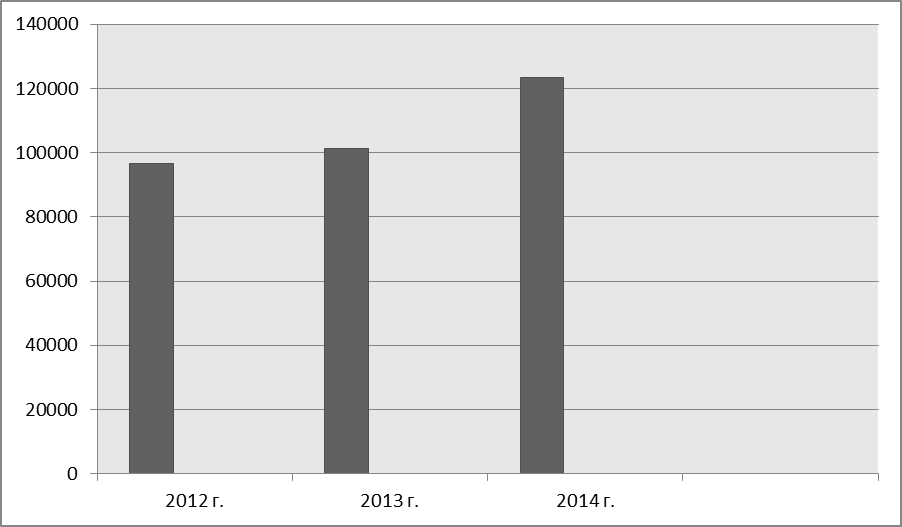

Рассмотрим основные показатели финансово-хозяйственной деятельности организации. Выручка, полученная ОАО «Имени Кирова» за период 2012-2014 гг., представлена ниже (рисунок 1):

Рисунок 1. Выручка ОАО «Имени Кирова» за период 2012-2014 гг., тыс.руб.

Как видно из представленной диаграммы, темп роста выручки организации составил в 2013 г. по сравнению с 2012 г.-104,60 %, а в 2014 г. по сравнению с 2012 г.-127,60 %. Рост уровня продаж в 2014 г. по сравнению с предыдущим годом связан повышением себестоимости товаров и увеличением урожайности.

Осуществим анализ динамики и структуры статей бухгалтерского баланса за 2012-2014 гг.

Таблица 2. Вертикальный и горизонтальный анализ баланса ОАО «Имени Кирова» за 2012 – 2014 гг.

| Показатель | 2012 г. | 2013 г. | 2014 г. | ||||

| тыс. руб. | в % к итогу | тыс. руб. | в % к итогу | тыс. руб. | в % к итогу | ||

| Актив | |||||||

| Основные средства | 59,5 | 56,5 | 45,2 | ||||

| Прочие внеоборотные активы | 3,1 | 3,4 | 3,4 | ||||

| Запасы и затраты | 31,3 | 33,6 | 34,7 | ||||

| Дебиторская задолженность | 6,9 | 3,8 | 6,6 | ||||

| Денежные средства и прочие активы | 0,5 | 2,0 | 4,8 | ||||

| Баланс | |||||||

| Пассив | |||||||

| Капитал и резервы | 93,4 | 93,8 | 94,1 | ||||

| Долгосрочные кредиты и займы | 5,1 | 3,4 | 4,4 | ||||

| Кредиторская задолженность | 1,6 | 2,8 | 1,5 | ||||

| Баланс | |||||||

По итогам 2012-2014 гг. валюта баланса составила: 191336, 192466 202192 тыс. руб. соответственно. Наибольший удельный вес имели такие статьи актива баланса как основные средства – их удельный вес на 01.01.2012 г. составил 59,5 % от величины актива баланса, на 01.01.2013 г. – 56,5%, на 01.01.2014 г. -45,2%.

|

|

|

Статья «запасы и затраты» составляли 31,3 %, 33,6 %, 34,7 % соответственно. Обратная динамика наблюдалась в отношении дебиторской задолженности- 6,9 %, 3,8%, 6,6 %.

В пассиве баланса наибольший удельный вес имели такие статьи, как капитал и резервы и долгосрочные кредиты и займы. Удельный вес капитала и резервов составил на 01.01.2012 г.-93,4 %, на 01.01.2013 г.-93,8 %, на 01.01.2014 г.-94,1 %.

Удельный вес долгосрочных кредитов и займов составил на 01.01.2012 г.-5,1 %, на 01.01.2013 г.-3,4 %, на 01.01.2014 г.-4, 4 %. Следовательно, большая часть долгосрочных кредитов была погашена в 2012 г.

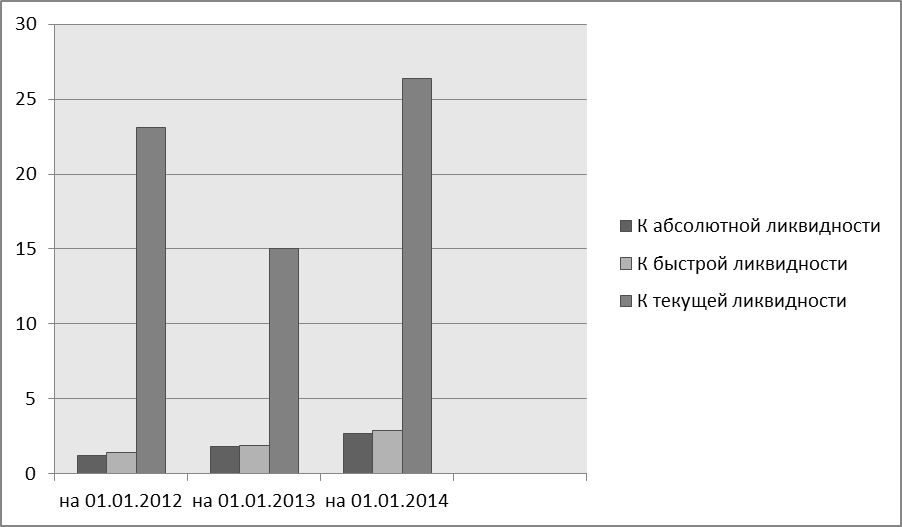

Проанализируем показатели ликвидности баланса ОАО «Имени Кирова» за 2012-2014 гг.

Таблица 3. Показатели ликвидности баланса ОАО «Имени Кирова» за 2012 – 2014 гг.

| Показатель | Формула расчета | 2012 г. | 2013 г. | 2014 г. | Нормативное значение |

| Коэффициент абсолютной ликвидности | L2=стр.260/стр.690 | 1,2 | 1,8 | 2,7 | L2≥0,2-0,5 |

| Коэффициент быстрой ликвидности | L3=(стр.290- стр. 210-стр.220-стр. 230)/стр.690 | 1,4 | 1,9 | 2,9 | L3≥1 |

| Коэффициент текущей ликвидности | L4=(стр.290-стр. 230)/стр690 | 23,1 | 15,0 | 26,4 | L4≥2 |

| Коэффициент обеспеченности собственными средствами | L5=(стр.490+стр. 590-стр.190 стр. 230)/(стр.290-стр. 230) | 1,0 | 0,9 | 1,0 | L5≥0,1 |

| Коэффициент маневренности собственных оборотных средств | L6= стр. 260 / (стр.290-стр.230-стр.690) | 0,1 | 0,1 | 0,1 | L6 от 0 до 1 |

| Доля оборотных средств в активах | L7=(стр.290-стр. 230)/стр.300 | 0,4 | 0,4 | 0,4 | L7≥0,5 |

| Коэффициент покрытия запасов | L8=(стр.490+стр. 590-стр.190-стр. 230+стр.610+стр.621+стр.622+стр.627)/(стр.210+стр.220) | 1,0 | 1,1 | 1,1 | L8>1 |

В 2012 г. практически все показатели ликвидности баланса соответствуют нормативным значениям, за исключением коэффициента ликвидности (равного 1,2), доли оборотных средств в активах (равной 0,4) и коэффициента покрытия запасов (равного1,0).

В 2013 г. некоторые показатели ликвидности баланса не соответствуют нормам. К ним относятся:

1) коэффициент абсолютной ликвидности -1,8;

2) доля оборотных средств в активах -0,4.

В 2014 г. сохранилась та же тенденция- практически все показатели ликвидности баланса соответствуют нормативным значениям, за исключением коэффициента абсолютной ликвидности (он равен 2,7) и доли оборотных средств в активах (она равна 0,4).

|

|

|

Представим полученные результаты в графическом виде (рисунок 2):

Рисунок 2. Динамика коэффициентов ликвидности ОАО «Имени Кирова» за период 2012-2014 гг.

Представленные значения коэффициентов ликвидности соответствуют нормативным, наблюдается положительная динамика.

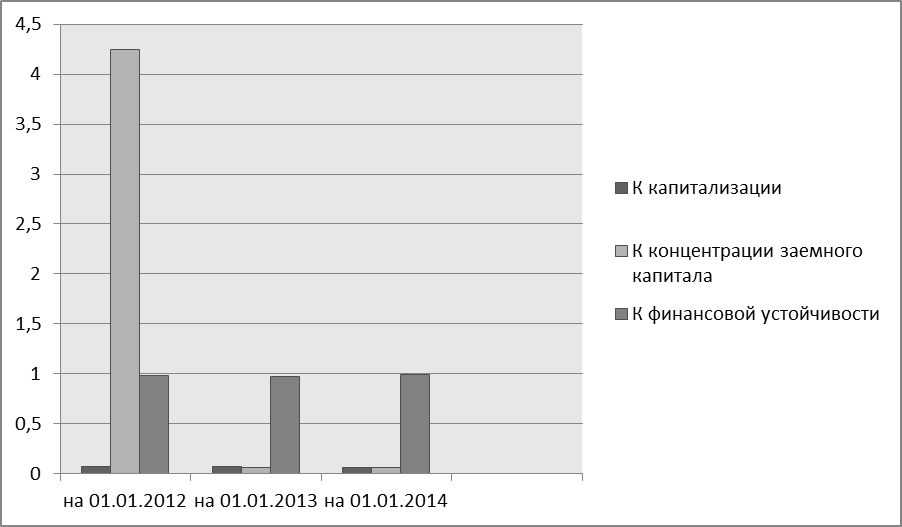

Проанализируем динамику показателей финансовой устойчивости ОАО «Имени Кирова» за период 2012-2014 гг.

Таблица 4. Показатели финансовой устойчивости ОАО «Имени Кирова» за период 2012-2014 гг.

| Наименование показателя | 2012 г. | 2013 г. | 2014 г. | Норматив |

| Коэффициент капитализации | 0,07 | 0,07 | 0,06 | U1<=1,5 |

| Коэффициент финансовой независимости (концентрация собственного капитала) | 0,93 | 0,94 | 0,94 | U2>=0,4-0,6 |

| Коэффициент концентрации заемного капитала | 4,25 | 0,06 | 0,06 | U3=1-U2 |

| Коэффициент маневренности собственного капитала | 0,37 | 0,42 | 0,40 | U4~0,5 |

| Коэффициент финансовой устойчивости | 0,98 | 0,97 | 0,99 | U5>=0,1 |

В 2012 г. показатели финансовой устойчивости не соответствуют нормативным значениям, за исключением коэффициента капитализации – его значение составляет 0,07 (нормативное значение U1<=1,5) и коэффициента финансовой устойчивости – его значение составляет 0,98 (нормативное значение U5>=0,1).

В 2013 г. норме соответствуют все те же коэффициенты. Это коэффициент капитализации, равный 0,07 и коэффициент финансовой устойчивости – 0,97. Все остальные показатели финансовой устойчивости не соответствуют норме.

В 2014 г. сохраняется та же динамика - коэффициент капитализации и коэффициент финансовой устойчивости соответствуют норме.

Представим полученные результаты в графическом виде (рисунок 3):

Рисунок 3. Динамика коэффициентов финансовой устойчивости ОАО «Имени Кирова» за период 2012-2014 гг.

Представленные значения коэффициентов финансовой устойчивости – коэффициент капитализации и коэффициент финансовой устойчивости соответствуют нормативным. Значение коэффициента концентрации заемного капитала за рассматриваемый период 2012-2014 гг. не соответствует нормативным значениям.

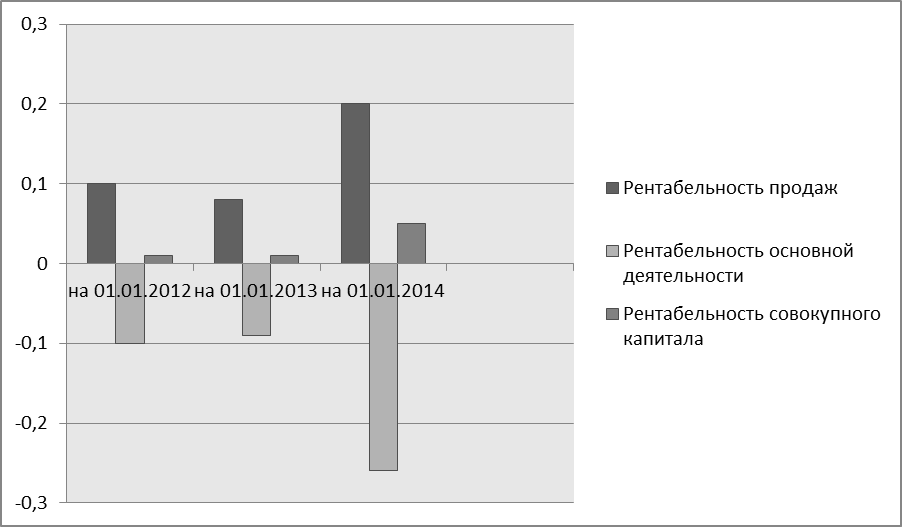

Рассмотрим динамику показателей рентабельности ОАО «Имени Кирова» за период 2012-2014 гг.

Таблица 5. Показатели рентабельности ОАО «Имени Кирова» за период 2012-2014 гг.

| Наименование показателя | Формула расчета | 2012г. | 2013г. | 2014г. |

| Рентабельность продаж | стр.050/стр.010 отчета | 0,1 | 0,08 | 0,20 |

| Рентабельность основной деятельности | стр.050/(стр.0,20+стр.0,30+стр.0,40)отчета | -0,1 | -0,09 | -0,26 |

| Рентабельность совокупного капитала | (стр.140-стр.150отчета)/стр.300 | 0,01 | 0,01 | 0,05 |

| Рентабельность собственного капитала | (стр.140-стр.150отчета)/стр.490 | 0,01 | 0,01 | 0,06 |

| Период окупаемости собственного капитала | (стр.490)/(стр.140-стр.150 отчета) | 121,7 | 96,9 | 18,1 |

| Норма прибыли | стр.140/стр.010 отчета | 0,02 | 0,02 | 0,09 |

| Доходность активов | Стр.140 отчета/средняя величина активов | 0,01 | 0,01 | 0,05 |

| Доходность капитала | Стр. 140 отчета/средняя величина собственных средств | 0,01 | 0,01 | 0,06 |

|

|

|

Представим полученные данные в графическом виде (рисунок 4):

Рисунок 4. Динамика показателей рентабельности ОАО «Имени Кирова» за период 2012-2014 гг.

За рассматриваемый период 2012-2014 гг. положительная динамика наблюдалась в отношении таких показателей как рентабельность продаж – 0,1 %, 0,08 % и 0,20 % и рентабельности совокупного капитала – 0,01 %, 0,01% и 0,05 % соответственно. Рентабельность основной деятельности низкая -0,01 %, -0,01 % и -0,05 %, деятельность вообще не была рентабельной.

Осуществив анализ основных показателей финансово – хозяйственной деятельности, можно сделать вывод о том, что положение ОАО «Имени Кирова» стабильно, прослеживается положительная динамика большинства показателей ликвидности, финансовой устойчивости и рентабельности.

2.2. Анализ поступлений по единому сельскохозяйственному налогу и его влияние на экономическую деятельность организации

Проанализировав основные показатели финансово – хозяйственной деятельности ОАО «Имени Кирова», следует оценить эффективность поступлений по единому сельскохозяйственному налогу и определить, как налог влияет на экономическую деятельность организации.

На основе данных бухгалтерской отчетности, можно осуществить анализ основных налогов, сборов и страховых взносов, уплачиваемых сельскохозяйственной организацией ОАО «Имени Кирова», приведенных в таблице 6.

Таблица 6. Анализ уплаты налогов, сборов и страховых взносов ОАО «Имени Кирова»

| Наименование | 2012 г. | 2013 г. | 2014 г. | |||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | |

| Налог на прибыль организаций | - | - | - | - | 0,1 | |

| Земельный налог | 8,3 | 5,9 | 0,9 | |||

| Единый сельскохозяйственный налог | 12,0 | 5,3 | 9,9 | |||

| Налог на доходы физических лиц | 75,0 | 82,5 | 82,7 | |||

| Другие налоги и сборы | 5,2 | 6,2 | 6,4 | |||

| в т.ч. транспортный налог | - | - | 2,4 | 2,6 | ||

| Всего налогов, сборов и обязательных платежей | ||||||

| Страховые взносы в государственные внебюджетные фонды – всего | ||||||

| из них: Фонд социального страхования | 19,4 | 12,3 | 8,8 | |||

| Пенсионный фонд | 70,4 | 74,8 | 77,5 | |||

| Фонд медицинского страхования | 10,2 | 13,0 | 13,7 | |||

| Взносы на страхование по травматизму | 6,0 | 6,0 | 6,7 |

По итогам 2012 – 2014 гг. сумма всех налогов, сборов и обязательных платежей составила: 6225, 5114,6705 тыс.руб. соответственно.

Наибольший удельный вес имели такие налоги как налог на доходы физических лиц – их удельный вес на 01.01.2013 г. составил 75 % от величины всех налогов, на 01.01.2014 г. – 82,5 %, на 01.01.2015 г. – 82,7 %. Единый сельскохозяйственный налог составил: 12,0 %, 5,3 %, 9,9 % соответственно.

По итогам 2012 – 2014 гг. сумма всех страховых взносов во внебюджетные формы составила: 5448, 6192,6125 тыс.руб. соответственно.

Наибольший удельный вес в структуре взносов имели страховые взносы в Пенсионный фонд – их удельный вес на 01.01.2013 г. составил 70,4 % от величины всех страховых взносов во внебюджетные фоны, на 01.01.2014 г. – 74,8 %, на 01.01.2015 г. – 77,5 %.

Взносы в фонд социального страхования составили: 19,4 %, 12,3 %, 8,8 % соответственно.

Проанализируем показатели, на основе которых можно оценить финансовые результаты ОАО «Имени Кирова».

Таблица 7. Финансовые результаты ОАО «Имени Кирова» как плательщика единого сельскохозяйственного налога

| Показатель | 2012 г. | 2013 г. | 2014г. | 2014 г. в % к | |

| 2012 г. | 2013 г. | ||||

| Количество организаций-плательщиков единого сельскохозяйственного налога | - | - | |||

| Выручка от реализации продукции (работ, услуг) | 127,6 | 122,0 | |||

| в том числе от продажи с/х продукции собственного производства и продуктов ее переработки | 127,0 | 122,2 | |||

| Себестоимость проданных товаров, продукции, работ, услуг | -86435 | -93102 | -98115 | 114,0 | 105,4 |

| в том числе проданной с/х продукции собственного производства и продуктов ее переработки | -86435 | -92287 | -97377 | 112,7 | 106,0 |

| Прибыль (убыток) до налогообложения | 715,4 | 563,7 | |||

| Чистая прибыль | 1528,4 | 96,6 | |||

| Единый сельскохозяйственный налог – начислено (налоговая декларация) | 89,0 | 97,1 |

На основе данных таблицы 7, можно заметить, что в 2012-2014 гг. заметно увеличилась выручка, следовательно возросла и прибыль как до налогообложения, так и чистая. В 2012 г. чистая прибыль составила 723 тыс.руб., в 2013 г. – 11434 тыс.руб. и в 2014 г. – 11050 тыс.руб.

Незначительно уменьшились суммы по единому сельскохозяйственному налогу, которые можно увидеть на рисунке 6.

Рисунок 6. Начисление Единого сельскохозяйственного налога в ОАО «Имени Кирова»

2.3 Подход к организации налогового учета в объекте исследования

Согласно п. 8 ст. 346.5 НК РФ организации, уплачивающие ЕСХН, обязаны вести учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы ЕСХН, на основании данных бухгалтерского учета с учетом положений гл. 26.1 НК РФ.

Из изложенного следует, что при переходе сельскохозяйственных товаропроизводителей на уплату ЕСХН они ведут бухгалтерский учет в общеустановленном порядке в соответствии с Федеральным законом №402- ФЗ «О бухгалтерском учете» и иными нормативно-правовыми актами по бухгалтерскому учету, включая, в частности, обязательное применение допущения временной определенности фактов хозяйственной деятельности (принцип начисления), а исчисление доходов и расходов для целей уплаты ЕСХН – в соответствии с положениями гл. 26.1.НК РФ по кассовому методу на основании данных бухгалтерского учета.

Таким образом, ОАО «Имени Кирова», находящееся на специальном режиме в виде уплаты ЕСХН, должно вести полноценный бухгалтерский учет. Что касается учета показателей для исчисления налоговой базы и суммы ЕСХН, то организация обязана вести на основании данных бухгалтерского учета. Однако в отличие от бухгалтерского учета учета, где все правила регламентированы, для налогового учета никаких специальных книг и жестких стандартов не установлено. Поэтому ОАО «Имени Кирова» имеет право самостоятельно разрабатывать систему налогового учета.

При формировании системы налогового учета (на основании бухгалтерского учета) необходимо разработать такую методологическую и организационную основу, которая позволит наиболее рационально, с наименьшими затратами времени и средств, вести оба вида учета.

Инструментом сближения учетов послужат учетная политика, рациональный документооборот, выбор регистров налогового учета, применение бухгалтерских счетов третьего порядка (аналитические счета).

В этой работе целесообразно:

1) определить объекты учета, по которым правила бухгалтерского учета совпадают с налоговыми или отличаются незначительно;

2) разработать порядок использования данных бухгалтерского учета для целей налогового учета (вести дополнительные счета);

3) выделить те объекты учета, по которым правила учета различны, и разработать формы налоговых регистров налогового учета;

4) разработать формы бухгалтерских справок, необходимых для расчета ЕСХН;

5) организовать обособленный учет доходов и расходов, связанных с реализацией (выбытием) основных средств и нематериальных активов.

Группировку доходов и расходов в бухгалтерском учете можно обеспечить с применением субсчетов и аналитических счетов. Их данные позволят исключить из расчета налоговой базы доходы и расходы, которые не признают при налогообложении.

Основным первичным документом налогового учета будет бухгалтерская справка, составленная на основании первичных бухгалтерских документов. В ней указывают реквизиты, позволяющие (при необходимости) обратиться к первоисточнику.

Данные бухгалтерских справок, оформляемых на каждом участке учета, могут быть использованы для составления практически любого налогового расчета.

На основании бухгалтерских справок, данных по счетам учета реализации (счета 90 «Продажи» и 91 «Прочие доходы и расходы»), а также счетов учета денежных средств, расчетов и т.п. формируется сводный налоговый регистр по учету доходов и расходов, принимаемых для расчета ЕСХН.

В регистре по учету доходов от реализации, принимаемых для расчета ЕСХН, выделяют доходы в соответствии со спецификой производства в части выручки от реализации сельскохозяйственной продукции, продукции первичной переработки и прочих доходов. Кроме того, в регистре налогового учета целесообразно показать доходы по источникам поступления.

Так, к внереализационным доходам могут относиться, например, доходы от долевого участия в других организациях, от безвозмездно полученного имущества, в виде списанной кредиторской задолженности.

По такому же принципу можно построить и учет расходов. К учетной политике необходимо приложить формы бухгалтерских справок – расчетов, которые будут применять в учете.

В ОАО «Имени Кирова» ведутся следующие регистры учета хозяйственных операций:

Таблица 8. Учетный регистр расходов по приобретению основных средств после перехода на уплату ЕСХН

| № п.п | Вид расхода | Корреспон. Счета | Дата операции | Сумма, руб. | ||

| Д-т | К-т | По операции | Для целей ЕСХН | |||

| Отражены расходы на приобретение основных средств: | ||||||

| 1.1 | Зерноуборочный комбайн TUCANO 450, с/н С3201358 | 08.4 | 20.06.14 | 11217427,2 | ||

| 11217427,2 | 11217427,2 | |||||

| 1.2 | Автомобиль Range Rover | 08.4 | 06.08.14 | |||

| 1.3 | Жатка SUNSHEED 12-70 | 08.4 | 01.09.14 | 1735349,95 | ||

| 1735349,95 | 1735349,95 | |||||

| 1.4 | Каток ROLLMOT 9/50 с кольцами | 08.4 | 17.09.2014 | 1004251,88 | ||

| 1004251,88 | 1004251,88 | |||||

| Сформированные на момент ввода в эксплуатацию | 08.4 | 20057029,03 | ||||

| Учтено при расчете ЕСХН за первое полугодие 2014 г. | 11217427,2 | |||||

| Учтено при расчете ЕСХН за 2014 | 20057029,03 |

Записи в регистре производятся по каждому факту приобретения организацией права собственности на имущество за исключением тех операций, расходы по которым не подлежат включению в состав расходов в соответствии с гл. 25 НК РФ.

Информация, отраженная в регистре учета операций приобретения имущества, используется для формирования стоимости приобретаемого имущества, которая в дальнейшем учитывается в качестве расходов, уменьшающих сумму полученных доходов при определении налоговой базы, в порядке, установленном Налоговым кодексом РФ.

Таблица 9. Учетный регистр расходов по оплате труда для целей ЕСХН

| № п.п | Содержание хозяйственной операции | Корреспон. счета | Дата операции | Сумма, руб. | ||

| Д-т | К-т | По операции | Для целей ЕСХН | |||

| Отражены расходы на оплату труда: | 50, 76, 51, 29, 62, 10/3 | |||||

| Начисленные: | ||||||

| Январь | 1502925,8 | 1336436,8 | ||||

| Февраль | 1250921,79 | 1079162,79 | ||||

| Март | 1573051,53 | 1328771,58 | ||||

| Апрель | 1644368,65 | 1400553,65 | ||||

| Май | 1748676,51 | 1526814,51 | ||||

| Июнь | 1726901,31 | 1483166,31 | ||||

| Июль | 3000835,66 | 1726746,66 | ||||

| Август | 2590436,88 | 2312984,88 | ||||

| Сентябрь | 1978726,46 | 1734966,46 | ||||

| Октябрь | 1904283,13 | 1606294,64 | ||||

| Ноябрь | 3362916,37 | 2975715,37 | ||||

| Декабрь | 1525455,93 | 1325628,93 | ||||

| Итого | 23809500,02 | 19837242,58 | ||||

| Учтено при расчете ЕСХН за 1 полугодие 2014 г. | 8154905,64 | |||||

| Учтено при расчете ЕСХН за 2014 | 19837242,58 |

Регистр формируется для обобщения информации о составе и размере расходов на оплату труда в понимании ст. 255 НК РФ.

Регистр заполняется без учета расходов по добровольному страхованию, предусмотренных в подпункте 16 ст. 255 НК РФ.

Записи осуществляются ежемесячно нарастающим итогом за год по всем начислениям, производимым в пользу работников исходя из фактических сумм.

Таблица 10. Учетный регистр расходов на уплату госпошлины для целей ЕСХН

| № п.п | Содержание хозяйственной операции | Корреспон. счета | Дата операции | Сумма, руб. | ||

| Д-т | К-т | По операции | Для целей ЕСХН | |||

| Отражены расходы на банковские услуги: | ||||||

| Январь | ||||||

| Февраль | ||||||

| Март | ||||||

| Апрель | ||||||

| Май | ||||||

| Июнь | ||||||

| Июль | ||||||

| Август | ||||||

| Сентябрь | ||||||

| Октябрь | ||||||

| Ноябрь | ||||||

| Декабрь | ||||||

| Итого | ||||||

| Фактически оплачено | ||||||

| Учтено при расчете ЕСХН за 1 полугодие 2014 г. | ||||||

| Учтено при расчете ЕСХН за 2014 г. |

Регистры учета хозяйственных операций являются источником систематизированной информации о проводимых организацией операциях, которые тем или иным образом влияют на величину налоговой базы в текущем или будущих периодах.

Настоящий перечень включает все основные операции, связанные с утратой или получением права собственности на объекты гражданских прав (имущество, в том числе деньги, работы, услуги, права) по сделкам с третьими лицами. В отношении проводимых учреждением операций по признанию задолженностей и иных установленных НК РФ объектов налогообложения перечень может быть дополнен. В частности, в нем отсутствуют регистры по учету операций выявления результатов инвентаризации, переоценки имущества (кроме амортизируемого имущества и ценных бумаг).

|

|

|